En este caso y con las ofertas que me han hecho, teniendo ahora mismo el euribor en torno al -0.4%, el break even estaría en torno a una subida de tipos del 0’8%. Es decir, que si el euribor sube un punto (de -0.4 a 0.6), ya me saldría más cara la variable.

Es precisamente eso lo que planteo. Que unos tipos fijos a ese coste me parecen una prima de seguro demasiado barata como para no cogerla. Y de nuevo mi duda de si está tan a huevo tan a huevo que se me esté escapando algo…

Mi hipoteca la hice a tipo fijo cercano al 2% (es de hace unos 3 años).

Básicamente calculé los intereses totales que iba a pagar en la vida de la hipoteca, si no realizara ninguna amortización y me salían unos 14.000€.

Pongamos que la hubiera hecho variable, y a groso modo, ¿Cuánto pagaría? Pongamos que fueran 6.000€. Pues mi conclusión es que por 7-8.000€ durante 15 años tengo una cuota que sé seguro que voy a poder pagar y fijo un precio a la vivienda.

De la otra forma, no sabría si la cuota podría llegar a importes que me fueran difíciles de pagar, ni sabría si me podría acabar saliendo mucho más cara.

Obviamente a día de hoy fue un “error” pero igual que lo fue no entrar con todo en Marzo de 2020, o cuando he comprado acciones dd una empresa y luego ha tenido buenas caídas.

@jesuscf5, con su permiso he descargado la hoja de cálculo y me ha resultado muy interesante. Si no he entendido mal, ¿en la columna B se pone el diferencial de la hipoteca y en la columna C el euribor de cada momento? Gracias.

No fue ningún error porque Vd. asumió que podía pagar más con su decisión, pero no era pagar a cambio de nada, sino a cambio de saber cuánto pagaría y asegurar una volatilidad menor.

Gracias @Savrola por su interés. Efectivamente, la columna b es el diferencial, y la C es el euribor. La cifra de euribor está basada en el histórico, pero no implica nada para cuál será el euribor futuro lógicamente. Saludos!

Por eso lo puse entre comillas, a toro pasado una decisión habrá salido mejor que la otra pero de antemano la decisión no ha sido por valor económico sino teniendo en cuenta los otros aspectos.

Además que si los tipos suben en los próximos 12 años, la diferencia que mencioné para mí caso particular sería inferior. Calculé la peor diferencia en mi contra, y como la podía asumir, opté por la fija.

Por si pudiera interesarle, en el otro sitio (Rk) proporcionan gratuítamente el servicio de asesorarle en la búsqueda de hipoteca y gestión con las entidades bancarias. El otro día seguí un webinar sobre el tema y las opciones pueden ser interesantes o no en función de muchas variables. Si resulto demasiado críptico y le interesa, envíeme un privado y le indico el contacto.

@iguerrero

Por si todavía tiene dudas, este es un billete convertido de 5000 marcos a 500 mil millones (permítame que no escriba los ceros).

Apostar por una inflación permanentemente baja a muchos años vista tiene sus riesgos, y muchos.

Finalmente opte por la mejor oferta que fue del Santander, 18 años + 2 de carencia, a tipo fijo al 0,86% (el primer año), 1,86% (- 1% bonificaciones por venta cruzada). He calculado que con una vinculacion “light” se me puede quedar en torno al 1,10%-1,20%

Si, si y si. Incluso me atreveria a decir que es una oportunidad unica, artificial, creada a conveniencia y que hay que aprovechar (siempre con mucha cabeza)

En mi caso he aprovechado esta nueva hipoteca a tipo fijo para no tocar 1 centimo de mi cartera de divis que me esta rentando al 4,2%

Pueden subir los tipos, si, no sabemos cuando. Puede subir la inflacion, si, seguro

La inflacion es de los pocos mecanismos que tienen los estados para pagar su monstruosa deuda

Yo no estaría tan seguro que esa inflación afecte a los tipos de interés de las hipotecas, no digo lo contrario, pero en esta vida no hay nada seguro también puede pasar esto.

El truco está en que los tipos están como están y el mercado sigue creyendo que van a estar mucho tiempo ahí. El tipo swap (referencia principal del mercado de financiación) a 10 años está a 0.13% y a 20 años está a 0.51%. Tenga en cuenta la prima de riesgo que tiene usted versus cualquier otro banco por lo que no, no le están engañando. Si me apura me parece hasta barata.

Simplemente la situación es tan anómala como parece. Para que se haga una idea el mercado de futuros de Euribor dice ahora mismo que va a seguir en negativo hasta septiembre de 2015. Por otro lado, la primera subida de tipos en Europa no se espera hasta dentro de dos años y para encontrar el primer plazo con tipos positivos en financiación interbancaria (el tipo swap que le comentaba antes) nos tenemos que ir al 10 años. Así pinta nuestro futuro cercano.

En cuanto a si coger la hipoteca a tipo fijo o variable es una decisión muy personal. Depende del perfil de riesgo de cada persona como cualquier otra decisión de inversión o financiación. Aún así, ponderando los riesgos de ambos escenarios, creo que la decisión adecuada para una gran mayoría debería ser la hipoteca a tipo fijo. Más que nada porque el suelo de los tipos hipotecarios (salvo catástrofe) está muy cerca mientras que hacia arriba el límite es el cielo. Como se suele decir el “risk-reward” está de ese lado, en mi opinión claro. Además que uno ya lleva lo suficiente en este mercado como para saber que lo que hoy es X mañana puede ser perfectamente Y por lo que no me parecería tan descabellado ver tipos al 2% mucho antes de lo que el mercado ahora mismo descuenta.

A todo esto añada el hecho de que el futuro del Euribor está muy en duda. En diciembre de este mismo año se eliminan los Libor de la GBP, el JPY y el CHF. El del USD se elimina en un par de años y al Euribor no le queda mucha más vida… Eso añade algo de riesgo en la decisión del tipo variable, previsiblemente su sustituto debería ser el ESTR que comentaba en mi último artículo Unos tipos de (poco) interés – Historias para no tradear (del que por cierto les debo la segunda parte hace tiempo). Ese previsible cambio debería jugar en favor del tipo variable (el ESTR es más bajo que el Euribor) pero como le digo de momento son especulaciones.

Le iba a hacer un par de comentarios acerca de la inversión inmobiliaria pero veo que tiene identificados los riesgos, siendo el principal de ellos que el excel todo lo aguanta y el mundo real suele ser más complicado. Se lo dice alguien que ha aguantado 18 meses un arrendatario sin pagar y que, tras irse, aún no ha pagado un euro de la deuda. Gracias a dios ese piso lleva pagado muchos años, el dinero no lo necesitaba para subsistir y uno tiene gran capacidad para aguantar pérdidas latentes. Si alguna de esas tres premisas no se hubiesen cumplido lo habría pasado nada más que regular, como es el caso de mucha gente. Yo a ese excel le añadiría una prima por la enorme inseguridad jurídica que sufrimos los arrendadores de este país que, por cierto, si acaso tiene pinta de que va a ir a peor.

Espero haber ayudado en algo y le deseo la mejor de las suertes con su inversión!

Creo que en los foros de inversores solemos entender muy bien según que tipo de riesgos pero solemos entender bastante peor como se transmiten otros.

Por ejemplo solemos entender muy bien como el reparto de la riqueza funciona especialmente mal si con ello en lugar de seguir creando riqueza se consigue el efecto de destruirla.

Sin embargo en nuestra creencia en extrapolar rentabilidades pasadas tenemos tendencia a creer que estamos al margen de según que tipo de riesgos cuando lo normal es que se transmitan.

Un ejemplo claro es la vivienda. Si se complica acceder a la vivienda por parte de colectivos que ya empiezan a ser significativos de población, se complica que la legislación pueda proteger al que pone una propiedad suya en arrendamiento. Ya no digo el hecho que sea fácil poder conseguir según que precios y que le paguen a uno religiosamente. La situación de los que ponen su vivienda en alquiler se puede ver afectada significativamente por la de aquellos que la pueden alquilar.

Algo parecido pasa con la renta variable. Uno puede extrapolar rentabilidades pasadas y creer que ese x% está garantizado a largo plazo independientemente de la situación general. La realidad es que crisis gordas que pueden afectar mucho a la capacidad de consumir de otras personas, pueden pasar una factura enorme en forma de rentabilidad de las empresas de la que se es accionista como inversor en renta variable.

El hecho de ser inversor en renta variable o tener una vivienda en propiedad, nos da más margen para afrontar según que situaciones que personas que no disponen de esos instrumentos pero ojo con creerse que uno está al margen de los posibles problemas gordos que les pueden pasar factura a estos segundos.

No parece que los bancos centrales y los políticos de turno estén muy por la labor de dejar que pueda pasar dicho escenario (a costa de asumir otro tipo de riesgos). No obstante creo que el escenario deflacionario siempre hay tendencia a menospreciarlo,no en tanto a probabilidad dado las actuales políticas económicas, pero si en cuanto a consecuencias.

No es lo mismo tener que devolver un préstamo a x años a una tasa de interés muy baja en un entorno normal o inflacionario (incluso en uno ligerísimamente deflacionario) que en uno muy deflacionario, donde uno cada vez conseguiría alquilar el piso por menos dinero y cobraría un salario más bajo (o no tendría trabajo)

Esto es lo que me rondaba la cabeza todo este tiempo.

En cuanto a los posibles escenarios, al final cuando uno invierte está apostando por un escenario que considera probable. En este caso mi escenario probable es que siga habiendo estudiantes universitarios y jovenes recién emancipados que quieran irse a vivir con la novia o los amigos. Y aún así, solo dedico a este negocio una parte de mi capital.

Por cierto, con el tema de los inquilinos morosos, ¿Alguien tiene experiencia con los seguros de impago?

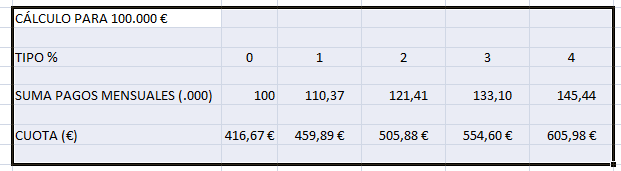

Tal vez le moleste que le pase un cálculo, que posiblemente haya realizado varias veces:

El máximo beneficio que obtendría entre un tipo fijo al 1% y uno variable que estuviese 20 años al 0% serían 10.370 €.

Tengo varias viviendas alquiladas y estoy pensando en comprar otras, dependiendo de que obtenga un ingreso extra.

Le hago la recomendación de incluir en el contrato que la vivienda es la residencia permanente del / de los inquilinos, en ese caso en la declaración de la renta se desgrava el 60% de los ingresos, hasta que cambien la norma fiscal.

Eso vale también para múltiples contratos, por habitaciones.

En los dos últimos contratos he suscrito seguro de impago, que por suerte no he tenido que usar. Creo que en ello hay dos puntos interesantes, en su parte positiva y negativa al filtrar el seguro a los inquilinos:

Disminuye el riesgo, al seleccionar por ingresos, antigüedad en el puesto de trabajo y restantes criterios que usen, además el arrendador sabe que existe ese contrato al tener que facilitarle documentación. Puede que le soliciten alguna garantía adicional: avalista.

Puede enlentecer el alquiler, ya que al menos en mi caso (Madrid), rechazaron algunas personas que yo hubiera aceptado sin dudarlo.

Al igual que @leeson yo he llevado a juicio a inquilinos por impago, para mi no fue un problema. Si tiene un seguro confirme que el abogado está incluido .

Llevo más de 20 años alquilando y pienso seguir, me parece que el sistema funciona. Idealmente prefiero que sea más rápido, pero ha habido eyección de inquilina y posterior embargo de salario, con lo cual yo cobré las deudas.

Si desea mayor detalle, a su disposición, por aquí o por privado.

Muy interesante!

Si no tiene un hilo contando su experiencia en 20 años en el negocio le animo a crearlo, seguro que muchos disfrutariamos y aprenderíamos de él.