Otro buscando hipoteca aunque tal vez con algunos condicionantes diferentes

El objetivo es la autopromocion de la vivienda que pasar a ser la habitual en cuanto este terminada.

Liquidando la cartera, tendria a dia de hoy el 75% del valor de la hipoteca, y con el cash complementaria el resto.

Pero mi cartera el año pasad,o “año malo” mi rindio al 4,28%, y me pagaria 6 cuotas de la futura hipoteca. Por lo que me gustaria encontrar una hipoteca a tipo fijo (aunque hilando fino puede que sea menos rentable), a 20 años y dejar mi cartera componiendo aunque tuviera que estar unos años con menores aportaciones.

Por mis primera averiguaciones. Seria factible tener una hipoteca sobre el 1,7% TAE, 20+2 años de carencia, con vinculaciones limitadas, (nomina, recibos, seguro vivienda)

Voy a negociar en un primer lugar con SAN, Bankia y estoy pendiente de mandar toda la documentacion tambien Housfy

Con quien estais hablando vosotros? Teneis alguna oferta en firme?

Trasteando estos meses para subrogacion, las mejores alternativas han venido de:

Unicaja y MyInvestor.

Todo depende para qué quiera utilizar el banco, cuáles considera Vd. que serían vinculaciones aceptables y cuáles no, ejemplo:

Nómina/s o ingresos recurrentes

domiciliación de recibos

tarjeta de crédito y/o débito (costes y gasto mínimo)

seguros,

aportaciones a ahorro / pensiones…

Piénselo y pregunte las veces que sea necesario para que le quede claro la oferta (para poder comparar peras con peras).

A mi me han propuesto muy buenas condiciones en Kutxabank, pero desconozco si, al tratarse de una autopromoción, la cosa se complique algo más que en una simple compra-venta en la que el inmueble que actúa como colateral ya existe.

Al menos en los 2 bancos fisicos en los que he contactado Bankia y Santander no les supone ningun problema añadido el tema de la autopromocion con unos condicionantes que cumplo

Solar, en propiedad y sin cargas

Destinado a vivienda habitual

Hipoteca del 80%

He pedido oferta a Santander, Bankia, Sabadell y Bankinter. Con estos 4 me hare una idea antes de buscar otros como Kutxa o Unicaja que Valencia solo disponen sucursal en la capital y entiendo que estaran mas diriguidas a empresas

Buenas a todos. Llevo una temporada con el runrún de invertir en ladrillo para alquilar y finalmente me he decidido a hacer mi primera operación. La idea es solicitar hipoteca por el 70% del valor de compraventa, pero sumando los gastos, impuestos, lavado de cara y demás, al final la operación la financiamos el banco y yo al 60-40.

La idea es una hipoteca a 20 años, cuya cuota es aproximadamente la mitad o menos de la renta mensual estimada por alquiler. Del flujo de caja sobrante habría que pagar ibi, seguro de hogar, comunidad y arregls varios que hicieran falta en el futuro. Vaya, que a grosso modo las cuentas me salen (con ROCE aproximado del 10% debido al apalancamiento).

Mi duda es si quedarme con un tipo fijo (que en la mayoría de bancos con mi perfil y a ese plazo viene a ser del 1-1,2% TAE), o irme a variable, donde he llegado a encontrar ofertas a euribor +0’7%.

Por un lado pienso que asegurarme durante 20 años un dinero al 1%, al que le voy a sacar a priori más rentabilidad, es un win win. Pero por otro lado, el ansiaviva que todos llevamos dentro piensa “y si los bancos se están casando con la gente alegremente al 1% durante los proximos 20-25-30 años no es porque se huelan la tostada de que les va a salir rentable?”

Es como si tuviera algo dentro de mi que me dice que financiarse al 1% durante 20 años es un negocio redondo, y otro algo dentro de mi que me dice que no puede ser tan fácil y tiene que haber truco en algún sitio.

¿Qué se me está escapando?

Gracias a todos de antemano y perdón por la turra.

No se le olvide en los gastos del inmueble provisionar un 5% de la renta anual para periodos de desocupación, que los tendrá.

Calcule también un rango de bajadas del alquiler (que puede pasar) por decisión del mercado o por normativas del gobierno, y que porcentaje de bajadas del alquiler podría soportar su caso de inversión.

Además tambien es interesante valorar que le salgan las cuentas con el precio de alquiler más bajo de su zona, y no con el medio o el más alto. Aunque luego lo ponga en el mercado por un precio superior al que use para el cálculo.

En cuento a la financiación, desde mi punto de vista estás operaciones hay que hacerlas siempre a tipo fijo.

Y si le sale un ROI mejor o igual que otras inversiones en bolsa, adelante!!

Pero recuerde que alquilar un piso es mucho menos pasivo que gestionar un ETF de REITs o una gestión indexada al MSCI WORLD ACWI…y quizá menos rentable

La idea es alquilar para estudiantes, con lo que el cálculo está hecho con 10 meses alquilados al año.

En cuanto al precio del alquiler, estamos hablando de 6000-6500 euros al año por un piso reformado de 3 habitaciones (segunda planta sin ascensor), exterior y bien situado en Córdoba. Entiendo que todo puede subir y bajar, pero me encontraría mucho menos cómodo en sitios como Madrid, donde se pagan múltiplos más exigentes. Tengo la sensación de que esto, sin ser una ganga (que no lo es) es más value que growth.

Entiendo también que es probable que la inversión en bolsa sea más rentable y menos trabajosa, y por ello tengo una cartera de importe algo inferior hoy al capital aportado a este inmueble, pero mi idea en adelante es que vayan a la par. Me parece otra forma de diversificar.

Las cuentas, a grosso modo, son que a cambio de una inversión de 40.000 euros, obtengo todos los años 3000 euros vía amortización del capital del préstamo y unos 500-1000 euros de flujo de caja libre (rentas del alquiler menos cuotas hipotecarias, recibos y demás gastos). ¿Es un retorno lineal del 8-10% de la inversión cada año o he hecho los cálculos mal?

Otro de los motivos que me atraen de este tipo de inversión es la generación de ingresos recurrentes. Sé que matemática y fiscalmente es más eficiente la acumulación, pero no todo se hace pensando en 30 años vista.

Buenas tardes. Pensando el tema de las hipotecas un día me surgió su misma duda, ya que no sé hasta qué punto es rentable para la banca prestar a tipos fijos tan bajos durante 20 o 30 años.

Echando números, llegué a la conclusión de que, en una hipoteca a 20 años al 1%, el banco obtiene una rentabilidad por toda la operación del 10,8% del capital prestado, y anualizada del 0,52% si no me fallan las cuentas. La rentabilidad es baja, pero en un entorno en el que hay exceso de liquidez e incentivos para prestar, pues a según qué perfil de clientes se pueden conceder hipotecas con cierto margen de seguridad.

En cuanto a la entidad a la que acudir, dado que el riesgo lo asume el banco y no usted, preguntaría en cuantas más sucursales mejor, y cuando más desconocido sea el banco igual hasta encuentra un tipo más ventajoso. Saludos.

Recuerde también que los ingresos por las rentas de alquiler van a la base imponible general, no a la del ahorro. Por lo que el diferencial de IRPF que pague por esos ingresos de alquiler será mucho mayor que el 21% (estándar) de los dividendos.

¿Lo alquilaría por habitaciones? Si es así valore también como le saldría si sólo consigue llenar 2 hab (que puede pasar).

Y si ese piso tendría salida en el mercado de alquiler no estudiantil, ya que con el tema de las clases por videoconferencia quizá baje ese segmento del mercado.

Sí, conocía ese dato. En el calculo de rentabilidad está contemplado que el 40% del rendimiento neto va al 47% de tipo marginal del IRPF.

La idea es alquilarlo íntegro. Creo que fuera del mercado estudiantil también tendría salida. De hecho, diría que los estudiantes son mi plan B. Creo que se puede alquilar bien a una pareja joven sin hijos o con algún hijo pequeño por esos 6000-6500 euros al año sin demasiado problema.

He estado mirando EVO y efectivamente la variable que tienen ahora mismo es imbatible. Pero como creo que al final voy a optar por tipo fijo, que más o menos en todos sitios se me viene quedando a 20 años en un TAE del 1,25%.

No obstante, y fue el motivo de mi primer mensaje: ¿argumentos a favor y en contra de fijo/variable, teniendo en cuenta que no va a ser para uso personal sino como inversión pura y dura?

Dependerá de lo que le guste la volatilidad.

¿Tal vez le acabe saliendo más caro la fija?

Puede que sí

¿Vivirá más tranquilo sabiendo lo que tiene que pagar?

Eso seguro.

En principio parece intuitivo que es interesante hacer fijas las máximas variables posibles en una operación de inversión a largo plazo como la que plantea.

No obstante, hay otras muchas variables muy personales que me plantearía si fuese usted tales como: ¿tengo capacidad de amortizar anticipadamente si sube el Euribor? ¿Comprometería la inversión un Euribor al 2%?

Otro asunto a considerar sería el riesgo regulatorio/impositivo. La verdad que con tanto horizonte 2030 y 2050 dan pocas ganas de emprender aventuras a largo plazo que no puedan resolverse con facilidad.

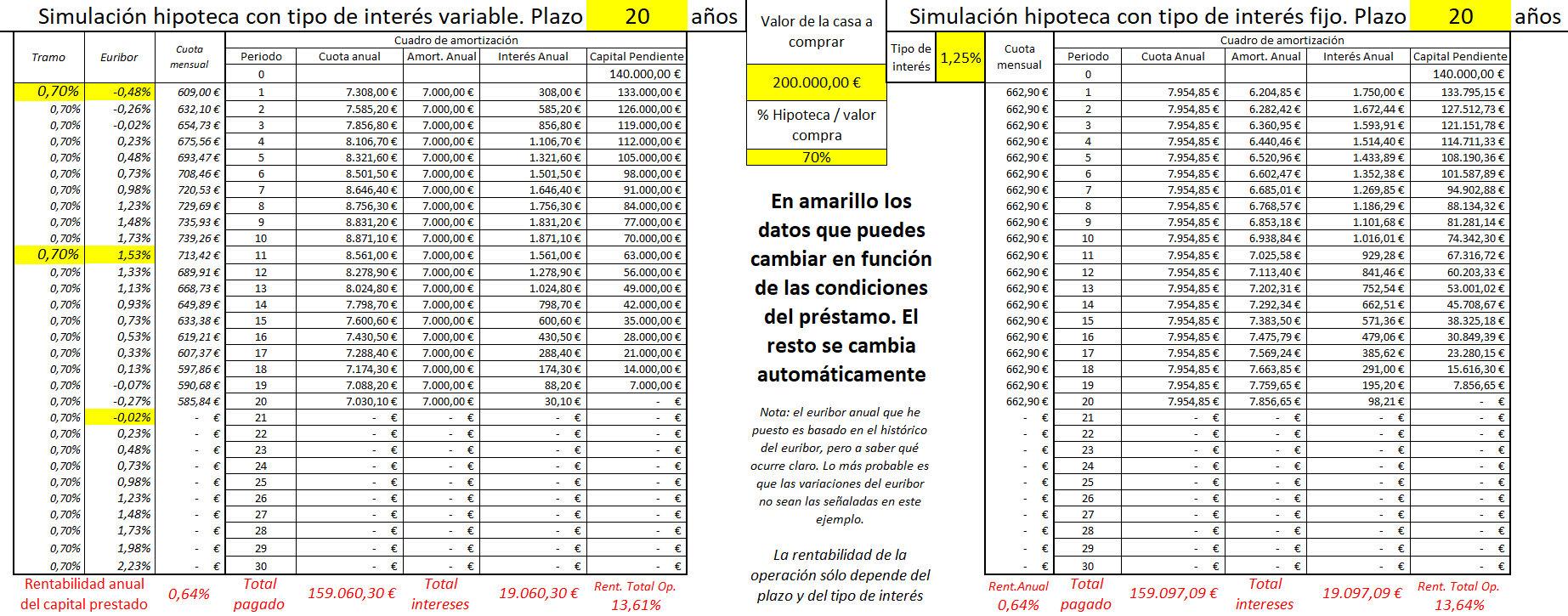

En línea con lo señalado por @camacho113, la respuesta a su pregunta se ve influida bastante por su tolerancia a la volatilidad, conciliación del sueño, etc. Desde el punto de vista matemático, dejo una simulación en excel, comparando fija con variable, con variaciones del euribor totalmente inventadas, para que así se pueda hacer una idea de cómo podría variar la cuota. Al ser un préstamo francés, la influencia de los tipos durante los primeros años es mucho mayor que durante los últimos.

Edito: Aprovecho, por si es de utilidad, y subo la modesta calculadora que hice en excel para comparar hipotecas. Si detectan cualquier fallo no duden den decírmelo.