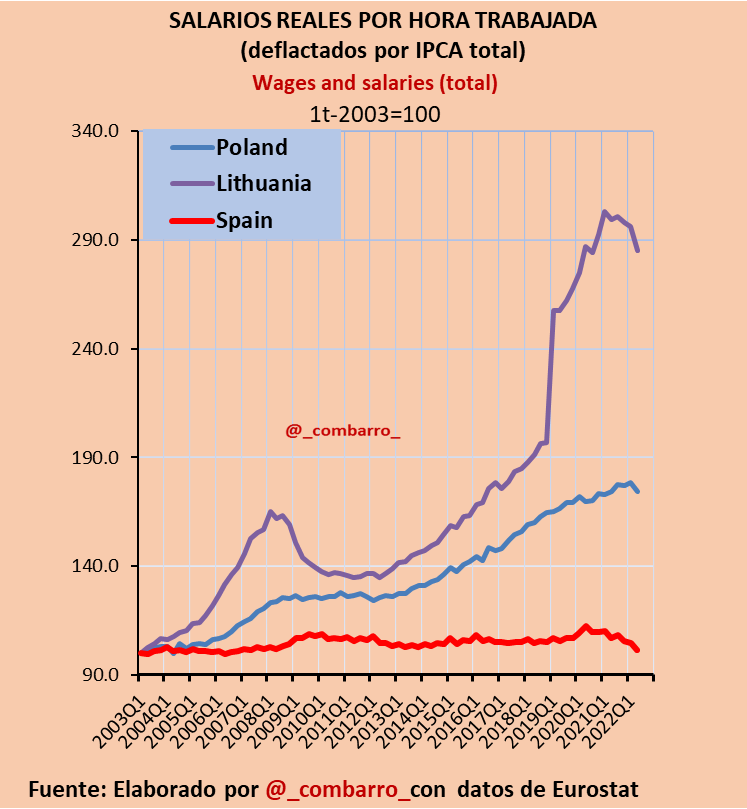

Con este tipo de prácticas (tipo dejar un par de hipotecas de 50 euros y una CC a 0 ) es posible que a uno terminen por nombrarlo persona non grata en una determinada entidad. Lo bueno es que hay muchas otras

Una sorpresa que me he encontrado últimamente (que me he cargado todo lo que tenía a tipo variable y ando mirando alternativas pero no me convence nada) es que en muchas entidades las condiciones cumpliendo con los criterios para una hipoteca teóricamente más barata (nomina y demás), en realidad las condiciones son mucho peores que las que ofrecen sin cumplirlos. El mundo al revés . Hagan bien sus números amigos que está la cosa raruna.

Ahí tienen ellos el negocio. Llevarse tajada en comisiones por seguros y demás.

Uno se lo contrata por su cuenta y le sale a cuenta, aunque pague más interés.

Si al año siguiente no le interesa además la subida que le va a hacer su aseguradora, se cambia a otra. Si la tiene vinculada… apechugue!

Yo firmé la mía en julio de 2019, a 15 años. Hasta hace unos meses no había realizado ninguna amortización anticipada, y todo el ahorro de estos tres años ha ido a iniciar la cartera y a dar la entrada para un inmueble barato para alquilar (ese con hipoteca fija al 1.2% a 20 años). Ahora que el euribor se está empezando a animar y que la cartera de acciones ha tomado forma (aproximadamente vale lo mismo que lo que me queda por pagar de hipoteca), he decidido aflojar un poco el ritmo de aportaciones a la cartera y empezar a amortizar hipoteca, con la idea de cancelarla por completo en 3-4 años.

Así entre la cada vez menor cuota mensual de hipoteca y los cada vez mayores ingresos mensuales via alquiler y dividendos, voy siguiendo los pasos de @Fabala , solo que a a mí aún me queda mucho camino por delante😅

Buenas tardes a todos,

Les quería hacer una pregunta sobre una cuestión que no acabo de ver con claridad.

Tengo una cartera acciones de una herencia que recibí hace unos años, podría decir que ni he ganado ni he perdido ,(posiblemente esté en negativo). La cuestión es que tengo dos hipotecas una variable de un piso que tengo alquilado que está a nombre de mi mujer y mío y otra del piso donde vivimos a tipo fijo también a nombre de los dos.

Llevo tiempo pensando en vender la cartera de acciones y amortizar la hipoteca variable (del piso que tengo alquilado), y ahora con la subida del Euribor más todavía. Prácticamente el dinero que tengo es más del 50% de lo que me falta por pagar en la hipoteca, y me quedaría muy poquito por amortizar. Pero lo que siempre me ha hechado para tras es el hecho de aportar ese dinero y por ejemplo que llegara un divorcio ( que nadie está exento).

Que opinan ustedes?

Muchas gracias de antemano por sus respuestas

Los flujos de dividendos de esa cartera no le valen para ayudar al pago de la hipoteca? O para ir amortizando algo más rápido.

Por otro lado, si vende su cartera de acciones se quedaría con un patrimonio expuesto 100% al inmobiliario en España, quizá incluso en la misma población. Ahí la cartera gana por goleada en diversificación.

Quizá lo que no le termine de convencer sean las empresas que conforman esa cartera, al ser heredada y no confeccionada por vd. mismo.

Una posibilidad podría ser ir vendiendo lo que no le guste y formando posición en otras compañías.

Sobre lo del divorcio…pues no sabría decirle. Yo por defecto siempre aconsejo separación de bienes, por lo que pueda pasar. Pero si lo pregunta entiendo que tiene la respuesta ya clara en su cabeza, sino ni se lo plantearía.

El dinero que se hereda, son bienes propios, en teoría ese dinero es suyo y en caso de divorcio no es parte de la masa a repartir con el cónyuge. Siempre y cuando ese dinero o esas acciones estén en una cuenta cuyo único titular sea usted. Hay bastante información en internet al respecto.

Creo que sí usara esas acciones para amortizar la hipoteca pasaría a amortizar también la parte que le corresponde a su mujer, a menos que por notario indicara que la parte que amortiza al ser un dinero heredado es solo la parte que a usted le corresponde, lo que causaría el divorcio directo^^. Es una situación difícil la verdad.

No me haga mucho caso, y busque información, pero quédese con que el dinero heredado es solo suyo.

Cómo le han dicho, las acciones heredadas son bienes privativos suyos. Lo que usted pague con el dinero obtenido de su venta le dará derecho a reembolso al liquidarse la comunidad de gananciales.

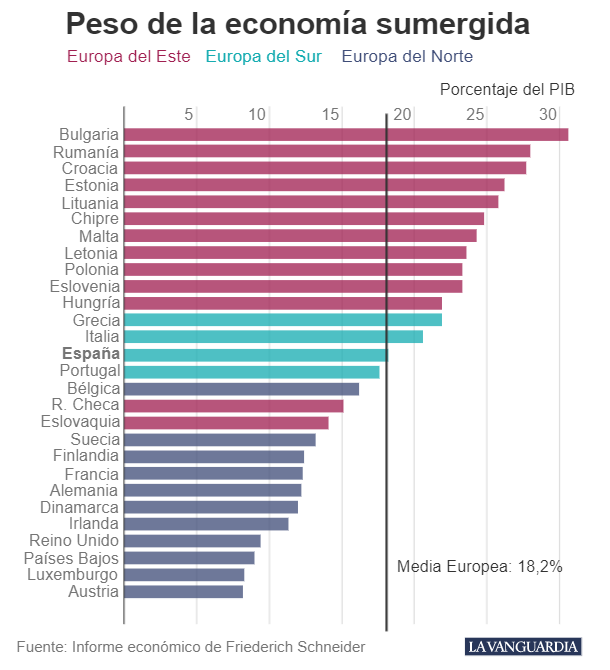

Por agregar un pensamiento “al aire”, y haciendo un poco de abogado del diablo y con el palillo en la boca en la barra del bar, lo que siempre se ha dicho es que en España la economía sumergida era mayor que en otros países y eso no se reflejaba en los datos de los sueldos ( quizás un mantra para que la gente se conformase como lo de vivir por encima de nuestras posibilidades ), por lo que en este tipo de escenarios quizás comienza a tener más relevancia. He buscado un poco por Google y había algún paper con datos similares pero el gráfico de la vanguardia me pareció más ilustrativo. Diría que hay cierta correlación, aunque lituania rompería todos los esquemas .

Considerando que planean hacer la hipoteca a 25 años y que no amortizarán en los primeros 5 años, y dado que la hipoteca variable ofrece una tasa de interés más baja, probablemente sería más beneficioso optar por la hipoteca variable, pero asegúrese de estar preparado para el riesgo potencial de un aumento del euribor. Además, es importante que consideren sus objetivos financieros a largo plazo y su tolerancia al riesgo antes de tomar una decisión.

Si la inflación ha venido para quedarse y los bancos centrales les guste o no tendran que seguirlos subiendo la hipoteca variable será peor opción. Pero claro, el futuro no está escrito…

Ahora, si uno quiere especular con algo que se le puede llevar financieramente por delante por ahorrarse unos (pocos) euretes mes a mes, allá cada cual. Luego vienen los lloros.

Hay otra pregunta que hacerse.

¿Podré seguir pagando la hipoteca si el euribor llega al, pongamos, 8%, 10%, 12%, 15% como estuvo en el pasado?

Si la respuesta es no, pues entonces hipoteca fija. Si es que es de prudencia básica.

Yo diría que esto de la hipoteca depende mucho de cada caso. Tal y como se suelen contratar en España (dudo bastante que la mayoría de las personas con hipoteca sepan la diferencia entre fija y variable) creo que variable, a muy largo plazo y con mucho nivel de apalancmiento es bastante locura independientemente de los tipos que tengamos.

Luego si alguien ha contemplado distintos escenarios y, llegado uno adverso, tiene la posibilidad de amortizar o cambiar a un tipo fijo sin demasiados costes pues ya no la veo tanta locura.

Llevo una temporada mirando alternativas para una posible historia que me ha surgido y el otro dia en el banco me ofrecieron un tipo fijo más barato que el variable. Es cierto que es una situación no muy convencional pero tiene tela la cosa.

La alegría por hipotecarse a tipo variable cuando es favorable, poco calificativo me parece cuando el interés resulta negativo, ya fue estudiado con intensidad por Ignacio Aparicio cuando sentenció: Hipotecarse hoy es algo así como decidir, en un magnífico día de verano, que vas a vivir siempre en camiseta.

Es una situación un poco peculiar ya que realmente lo que estoy haciendo es comprar una hipoteca de una persona con problemas de solvencia importantes (tal vez por hacer las cuentas con los tipos por los suelos y pensando en usos alternativos de los inmuebles que teóricamente iban a ser la leche). La intención es amortizar buena parte de la hipoteca y cambiar el resto de variable a fijo. Lo gracioso de la historia es que el inmueble que hay detrás se lo vendí yo a esta persona hace no mucho.

Aún con todo esto, me ha sorprendido bastante lo que me han ofrecido en el banco (supongo que se quita un marrón). Hace no mucho, una operación mucho más sencilla, no la pude sacar porque (con el euribor incluso algo más bajo que ahora) no encontré financiación decente.