Evo creo recordar que te lo configuraba en base a vinculaciones.

¿Ha comparado peras con peras?

Me refiero a mismas condiciones exactas.

hola, si, he comparado hipoteca fija sin vinculaciones con la misma duración.

mi duda es que ing y openbank si los conozco porque tengo cuenta pero de evo banco no tengo información.

por eso es mi pregunta de si alguien tenía experiencia, de si merece la pena

gracias

1 me gusta

Pues en evo tiene que asumir que no hay oficinas. Por todo lo demás, es un banco como otro cualquiera, propiedad de Bankinter.

1 me gusta

vale, me pondre en contacto con ellos, muchas gracias x la ayuda

1 me gusta

Imposible!! Eso no existe en el vocabulario de nuestros políticos

En ese caso la solución sería aumentar la recaudación, que hay que arrimar más el hombro, etc…

5 Me gusta

Viendo la experiencia de los recortes de la crisis de 2008, creo que se tiene tendencia a convertir en una cuestión de mayor o menor gasto, algo donde en realidad la eficiencia es muy importante.

Vamos que es mucho suponer que el mero recorte de gasto se va a traducir en un gestión más eficiente del mismo. En mi experiencia muchos recortes, en lugar de mejorar la eficiencia del gasto, la terminan empeorando, recortando lo básico bastante y recortando poco lo superfluo.

Aquí los partidarios de menor gasto, terminan sufriendo un problema parecido a los de mayor gasto, pecando de optimistas sobre la capacidad de recortar eficazmente , igual que los otros pecan de optimismo en creer que el gasto se hará en lo básico.

11 Me gusta

Es más, siendo conocido que el sistema de prestaciones sociales español redistribuye regular y dedica más recursos a la rentas más altas que a las bajas por su carácter contributivo, no sé exactamente en qué momento a la gente que pulula por el mundillo inversor, siendo por lo general pertenecientes a los últimos deciles de renta, piensa que ellos no serían los primeros y los mayores perjudicados directos por los recortes de gasto público.

7 Me gusta

El simulador de EVO online es el que mejor hipotecas da de lejos, por que se parece más al proceso real posterior, no suelen mejorar mucho la oferta. Sin embargo en otras entidades te mejoran la oferta de manera sustancial. Las pegas que ponen son las mismas que los demás. El simulador de LaCaixa te daba hipotecas al 2 y pico % durante estos últimos años y luego si contactabas bajaba a zonas cercanas al 1% con alguna bonificación sencilla como seguro de hogar y nómina, en EVO sin embargo las bonificaciones apenas influyen y te daban ya un interés bajo que era difícil mejorar. Claro que todo depende del perfil, si es vivienda habitual, ingresos, duración etc. Bueno lo importante es fijarse en el TAE, pero esa es la conclusión, que no conviene fiarse de lo que ponga en la web sin preguntar y negociar.

13 Me gusta

Esto, en mi opinión, es clave @jesucon74 y para ello es mejor irse al TAE (es el tipo de interés que te va a quedar incluyendo el coste de vinculaciones) y tener en cuenta si alguna de las vinculaciones la necesitas/quieres o no. Por ejemplo, una de las vinculaciones para ofrecer bonificación de La Caixa es una alarma y el instinto rápido te tira a comparar el ahorro de la vinculación vs el coste de la alarma…cuando quizá la comparación debería ser el coste de la alarma vs lo que pago de más en otro banco.

Adicionalmente al tema del TAE que comenta @AlanTuring , incidir también en lo que dice que con el resto de bancos se pueden mejorar las condiciones de partida una vez contactados con ellos.

5 Me gusta

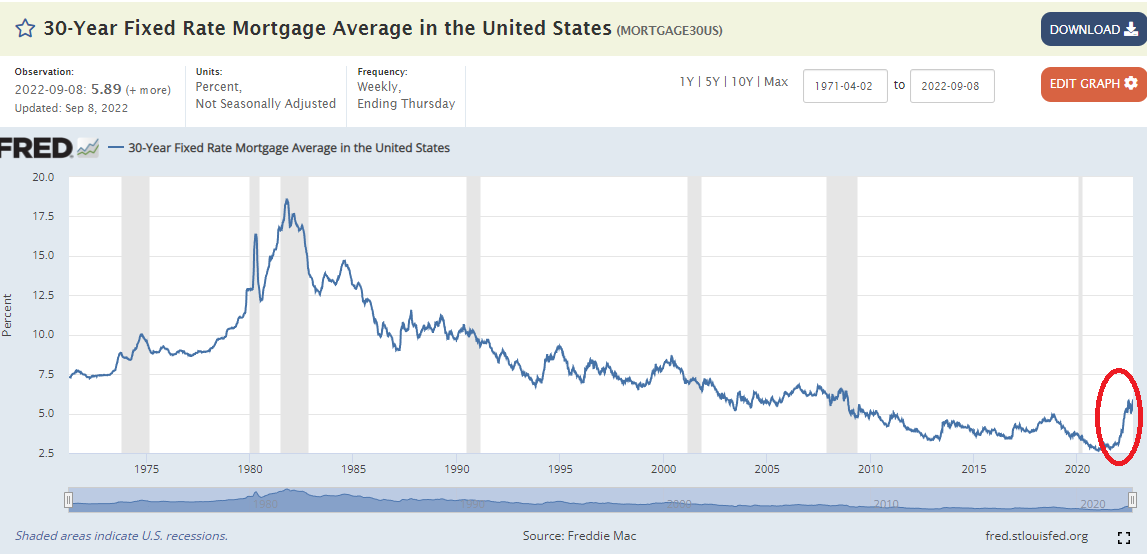

Está la cosa animada en US.

No sé yo si, por desgracia, vamos a empezar a ver dramas (también por aquí) como siga así la cosa.

Por si le resulta a alguien de utilidad enlazo el simulador del Banco de España para ver como afectan las subidas de tipos a una hipoteca. No es muy allá pero bueno, menos es nada ![]() .

.

3 Me gusta

si, la idea es una hipoteca fija a 25 años sin ninguna vinculación.

en evo banco me sale el TAE a 2.92%

en openbank 3.20 %

y en ING 3.86 %

esas son las TAE que me sale en el simulador, no se si despues negociando con ellos bajarian.

vosotros que sabeis mas de esto, creeis que con las subidas de tipos bajara el precio de la vivienda aunque suban los tipos de las hipotecas y merecera la pena esperarse un poco mas?

muchas gracias a todos x vuestra ayuda

2 Me gusta

Si el mercado fuera perfecto e instantáneo debería de moverse al unísono.

Otra cosa es que mi padre (u otra persona que le importe un pimiento eso) si iba a vender una casa por X hace un año, la vaya a vender por X-1 este año, porque los tipos de interés hayan hecho lo que quieran.

En este tipo de activos suele haber un desfase temporal de traslación (no en el lado de la hipoteca porque ahí sí que el mercado o bancos se adaptan rápido).

7 Me gusta

Si las condiciones de acceso al crédito se endurecen y por tanto la capacidad de endeudamiento de los potenciales compradores se reduce, sin duda eso presionará los precios a la baja.

Otro tema es hasta cuándo va haber presión compradora por parte de gente que no quiere que sus ahorros se los coma la inflación y está comorando viviendas.

Pero sin duda, si los tipos hipotecarios suben, los precios de las viviendas lo deben notar.

8 Me gusta

Mi consejo, patear oficinas. Es verdad que hace 18 meses cuando yo lo hice la situacion era completamente diferente. Pero la diferencia entre la web y la oficina era muy grande sobre todo en los grandes bancos

Al final despues de mirar Bankia-Caixabank, bankinter, la mejor oferta fue mi oficina del SAN

5 Me gusta

Habiendo dicho esto, no tengo yo muy claro que ahora que ya ha llegado el lobo (subida de tipos de interés), sea lo más adecuado fijar el tipo.

Para que haya tipos de interés a largo plazo sostenibles altos (por encima del 2%), creo que va a tener que acompañar el crecimiento económico también.

Europa a ese respecto está muy muerta y no sé yo si un 3%, poniendo un aval (la casa), es un precio barato.

Esto es charla de café, pero desde mi opinión, para que un inversor tenga buenos resultados, suele tener que hacer lo que la gente no está haciendo.

Ahora mismo sòlo escucho a la gente decir que quiere fijas por las subidas…

14 Me gusta

Pero teniendo en cuenta que ahora los gastos de cambiar de hipoteca los paga el banco casi en su totalidad, ¿no sería buena opción firmar una hipoteca a 25 años a un tipo fijo <3%, y si el día de mañana los tipos bajan, cambiar a otra con un tipo menor?

O seguir dándole a la impresora como si no hubiera un mañana ![]()

![]()

4 Me gusta

Hay que leer las cláusulas de las hipotecas también. La cancelación anticipada suele tener un coste.

3 Me gusta

Con la nueva ley hipotecaria el riesgo de equivocarse es bajo a medio-largo plazo ( aunque siempre habrá alguien que se las apañe para liarla cambiando todo el rato o a saber ), los gastos de notaría etc los paga el banco y tienen la obligatoriedad de dejar la opción de subrogación, las penalizaciones están reguladas y son relativamente bajas ( desde un 0,15% hasta un 2% del préstamo restante ) no creo que nadie se vaya a meter en un lío si tiene un mínimo de margen de seguridad por escoger variable o fijo. Otro gallo cantaría sin que las subrogaciones no estuvieran reguladas, seguro que habría cláusulas abusivas por doquier y la decisión podría cambiarte la vida.

Ejemplo, si te quedan 200.000€ por pagar y en el peor caso posible ( menos de 10 años de hipoteca y pasar de variable a fijo ) sería coste de tasación + 4000€. Pero dependiendo del caso pueden ser menos de 1000€.

Dicho esto, creo que aquí se aplica lo mismo que en RV, si uno puede elegir por que las cuotas no se le van de lo posible hay que mirar la media de todos los años de hipoteca por que lo que nos ha ido bien acertando un tiempo con variable luego nos puede restar. Para mi si las hipotecas están al 2% o similar creo que merece la pena estar a tipo fijo y si bajan a futuro subrogar a la baja, más que nada por tener siempre controlada la dispersión hacia arriba, a priori nadie sabe qué tipo será más óptimo eso está claro.

Luego otro tema es cuando vamos a poder subrogar a la baja a tipo fijo, hay momentos que aunque el euribor no esté muy alto los bancos no dan hipotecas tan buenas como en los últimos dos años donde la competencia ha sido bastante feroz, depende de sus expectativas y las necesidades/políticas que tenían con los tipos tanto tiempo en negativo.

8 Me gusta

En mi caso cancelación parcial al 0% y cancelación total 1%. Pero es tan fácil como cancelar “parcialmente” todo el capital restante menos 1€. Un poco absurdo pero es asi.

6 Me gusta

Mi hipoteca (escriturada en 2005) tenía esas mismas condiciones. Cuando la cancelé en 2017 tan sólo me cobraron el 0,5% por la amortización total. Creo que hubo un cambio en la normativa hipotecaria en los años previos y fue el propio banco quien me informó minutos antes de la operación en la notaría. Por una vez actuaron de buena fe (supongo que también para evitarse problemas posteriores) porque yo no me había preocupado de consultar ese cambio. Me suena que ahora hay una nueva ley hipotecaria y ni no tengo idea de si han modificado estas comisiones.

Recuerdo que esas fueron las mismas palabras que pronunció el notario cuando escrituré la mía en 2005. De traca teniendo en cuenta que había una cláusula por la que no se podía amortizar parcialmente más del 25% del capital pendiente en un año.

4 Me gusta