Creo que depende también del plazo de amortización. Tengo un caso cercano con la misma edad y se la conceden a 10 años máximo.

2 Me gusta

Hola. Comparto este vídeo de Gregorio Hernández. A mi me ayudó a entender por donde tirar a la hora de elegir hipoteca variable o fija.

Quizás se ha publicado ya, en ese caso decírmelo y lo borro.

Un saludo

5 Me gusta

Saludos a la comunidad,

Sabéis si algún banco ofrece hipotecas al 100% y si se puede pignorar la cartera de acciones para evitar tener que descapitalizarme. Mi mujer y yo somos residentes en Alemania y tenemos una cartera de 80k e indexados de 40k con lo que cubre el 28% del precio de la vivienda (120k) sobre un precio total de 425k. Tenemos una capacidad de ahorro mensual muy alta por lo que no tendríamos problema en pagar una cuota elevada de hipoteca de ahí que prefiera eso a tener que deshacerme de mi cartera.

Muchas gracias por la ayuda.

2 Me gusta

Se refiere a si conocemos a algún banco Alemán que de créditos poniendo una cartera de bolsa como colateral?

O a un banco español?

Me refiero a un banco Español.

Creo que normalmente este tipo de operaciones las suelen hacer las oficinas de Banca Privada de los propios bancos, ya que no es un producto que se suela demandar en la red comercial normal.

Quizá si lo mira por una oficina de Banca privada del banco con el que suela trabajar pueda negociar un crédito adicional poniendo las carteras de acciones e indexados como garantía.

A ver si alguien que trabaje en el sector le puede ayudar, ya que es un tema interesante.

¿Ha pensado en un crédito al consumo para la entrada?

En ING suele tener campañas de hasta 60k€ a un 4% TAE aproximadamente.

¿qué tipo de interés tenía en mente para la pignoración de la cartera?

Suerte

1 me gusta

Muchas gracias por la respuesta. Lo del crédito al consumo es una opción porque al 4% sigue siendo menos de lo que me está rindiendo la cartera.

En cuanto a la hipoteca he calculado con una fija al 1,5 / 1,7. Mi mujer es funcionaria y tenemos los dos nominas solventes por lo que espero que influya en un buen tipo de interés.

Si su mujer es funcionaria considere la hipoteca del MUFACE de BBVA

Buenas noches Toni,

Por si le puede interesar yo firme en Julio una hipoteca tipo fijo al 0,86% a 20 años en el Santander oficina fisica

Se que que ahora mismo ya no llegan a esos tipos pero pienso que entre el 1-1,15% deberia ser factible

En mi caso les remiti el extracto del broker que no lo tengo con ellos solo como parte de la negociacion para que vieran que la cartera en mi caso cubria el 80% del importe solicitado

Tambien que vieran que mas de la mitad de las cuotas se podian pagar con los dividendos generados

Incluso les meti una grafica de la evolucion de los dividendos de los ultimos 5 años

En ningun momento les comente el tema de pignorar porque no me hizo falta y dudo mucho que supieran responder

Cuando les sacas de su ABC estan muy perdidos en general

Slds

8 Me gusta

Muchas gracias por la respuesta. Utilizaré la misma técnica que usted. Al fin y al cabo se trata de demostrar solvencia financiera que es en último caso lo que le interesa al banco.

2 Me gusta

Según información de hace un año, los préstamos personales en Andbank van con pignoración del 150% en fondos de renta fija y 175% en fondos de renta variable, el plazo va hasta los 10 años a Euribor + 1%, se negocian las comisiones de apertura, amortización parcial y total. (Todo previa autorización por el departamento de riesgos de la entidad).

5 Me gusta

El euribor en el -0,504%

4 Me gusta

Para esta opción yo en su lugar valoraría la capacidad que tiene uno de ofrecerle al banco garantías adicionales ante un eventual mercado bajista, puesto que seguramente el banco se las pida si el VL de sus fondos se encaminan hacia el sur

1 me gusta

En febrero '22 Euribor a -0,429%.

Respecto a esa cifra de noviembre’21 es una subida del +14,8%, y aún no han comenzado a subir tipos

1 me gusta

No se si tiene sentido calcular para según que las subidas/bajadas de este modo.

Pasar por ejemplo del 0,25% de interés a 0,5% por mucho que sea el doble, es el mismo diferencial que del 3% al 3,25%

4 Me gusta

Más que nada porque en ese caso, cuando el euribor suba de 0% a lo que sea, sería una subida de porcentaje infinito.

3 Me gusta

Para acojonar al personal si le veo sentido esa forma de calcular, seguro que a más de uno se le cambia el gesto al escucharlo

3 Me gusta

Aquí la verdad es que discrepo un poco, dado que no sólo influye ese factor en ese cálculo.

Debido a los tipos de interés tan bajos, como bien comentó en su día en un podcast @arturop que dejaré más abajo, el precio de los activos ha subido mucho.

Esto hace que ahora la gente tenga un precio de compra por una casa y por consecuencia una hipoteca que devolver, muy superior al pasado, que hace que mayor parte sea principal a devolver, en vez de intereses como antaño.

Pongo un pequeño ejemplo que me voy a inventar con un cuadro de amortización de préstamo que me hice en su día en Excel.

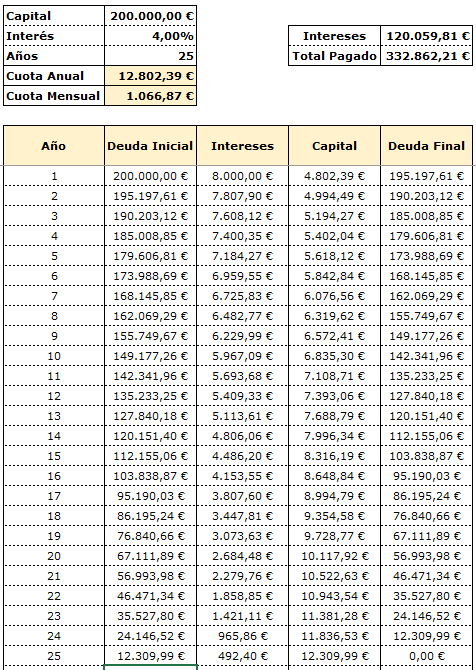

Hipoteca a 25 años por un piso que anteriormente costaba 200.000€ y tenía una hipoteca al 4%:

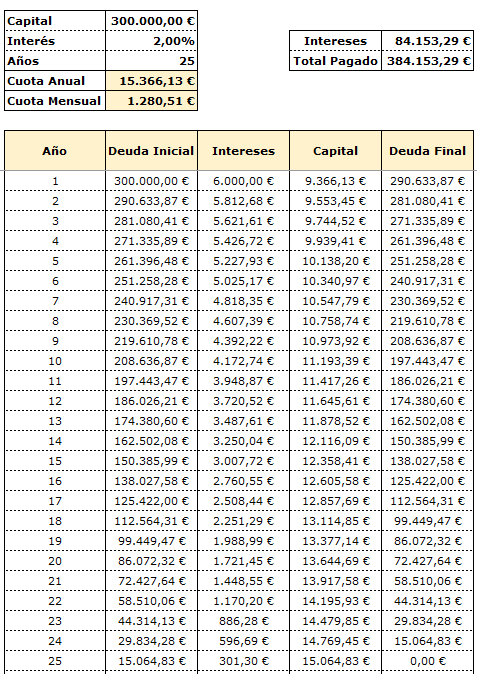

Hipoteca a 25 años por un piso que ahora cuesta 300.000€ y tiene una hipoteca al 2%:

Recordemos que si exigimos menor tasa de retorno al comprar un piso para su alquiler (flujos de caja futuros), debido a la bajada de tipos de interés y de alternativas de inversión, el precio de la vivienda automáticamente sube.

Si ahora a la persona que ha firmado al 2% por 100.000€ más le suben un 1% el tipo de interés, le fastidian bastante más que si le subían ese mismo porcentaje al que compró la casa a menor precio, a cambio de un tipo de interés superior.

Sólo con imaginarme ahora todo aquel que ha comprado el típico piso al 2% en el centro de Madrid por 500.000€, que tenga una posible subida de un 1% de interés al año si ha escogido tipo variable y supone 5.000€ al año más de cuota, me duele hasta la tripa de pensarlo.

Si quieren para este mismo ejemplo, muestro posteriormente la subida de un 1% a cada uno de los casos mostrados, para que veamos la diferencia tan bestial para uno vs el otro.

Para mí es como dice.

17 Me gusta

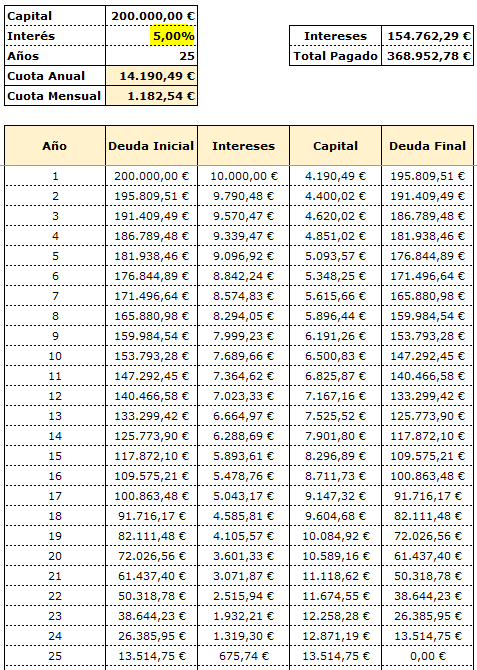

Siguiendo con el ejemplo, voy a realizar la subida de un 1% a cada hipoteca, para que veamos la diferencia que quedaría en cuotas.

Si añadimos a este ejemplo un 1%, tendría un interés total del 5%:

Como ven, de pagar un total de 332.862,21€ en el primer escenario de los cuales, 120.059,81€ eran intereses, hemos pasado a pagar 368.952,78€ y unos intereses de 154.762,29€.

En cuanto a las cuotas, han pasado de ser de 1.066,87€ mensuales a 1.182.54€, que supone un 10% más al mes.

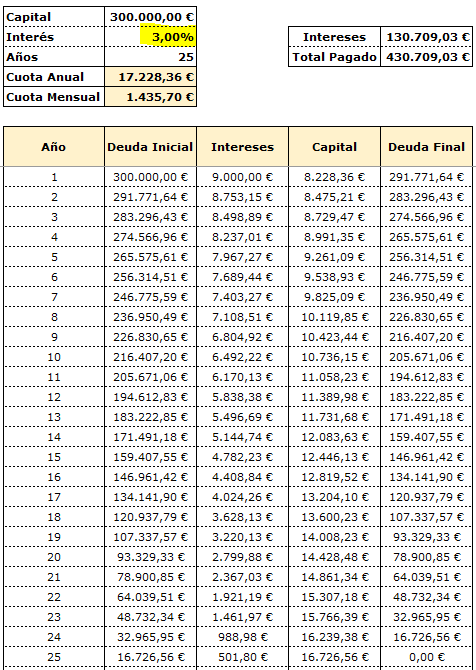

Vamos con el segundo caso:

Si añadimos a este ejemplo un 1%, tendría un interés total del 3%:

Como ven, de pagar un total de 384.153,29€ en el primer escenario de los cuales, 84.153,29€ eran intereses, hemos pasado a pagar 430.709,03€ y unos intereses de 130.709,03€.

En cuanto a las cuotas, han pasado de ser de 1.280,51€ mensuales a 1.435,70€, que supone un 12% más al mes.

Es un mero ejemplo sin haber realizado los cálculos correctamente ajustándolos a inflación, subida real de precios de los activos y por último, diferenciales reales de los tipos de interés vs pasado.

A donde quiero llegar, es que ahora una subida de tipos le afecta en mayor medida al que tiene mayor capital a amortizar, dado que debido a la bajada de tipos que hubo, ha tenido que pagar mucho más por una casa que en el pasado.

9 Me gusta