Una de las más desapercibidas y parece que rentables:

El crecimiento rentable parece que lo quiere todo el mundo en cualquier lado.

Una de las más desapercibidas y parece que rentables:

El crecimiento rentable parece que lo quiere todo el mundo en cualquier lado.

Los números empiezan a pintar bien sí.

Lo que pasa es que hay muchas cosas “raras” ahí dentro que no me convencen demasiado.

Hola

¿Podría usted explicar más?

Un saludo

Me refiero principalmente a la estructura accionarial dual, que parece además diseñada para perdurar indefinidamente.

En principio, no debería haber problemas, pero con precedentes en España como Grifols o Abengoa, me surjen dudas.

Hola

Creo que da igual lo de las acciones B, teniendo en cuenta que tienen mas del 50% de las acciones ¿No opina igual?

Un saludo

A mí no me convence. Puedo entenderlo en el caso de una empresa tecnológica, donde el fundador busca mantener el control mientras obtiene financión para crecer (aunque, aun así, no me convence). Pero en una empresa ya establecida no lo veo, ¿qué sentido tiene mantener una estructura innecesariamente compleja con un montón de sociedades y dos clases de acciones, creando accionistas de primera y segunda categoría?

La paciencia es la base de la ciencia. Y eso que esto no es ciencia.

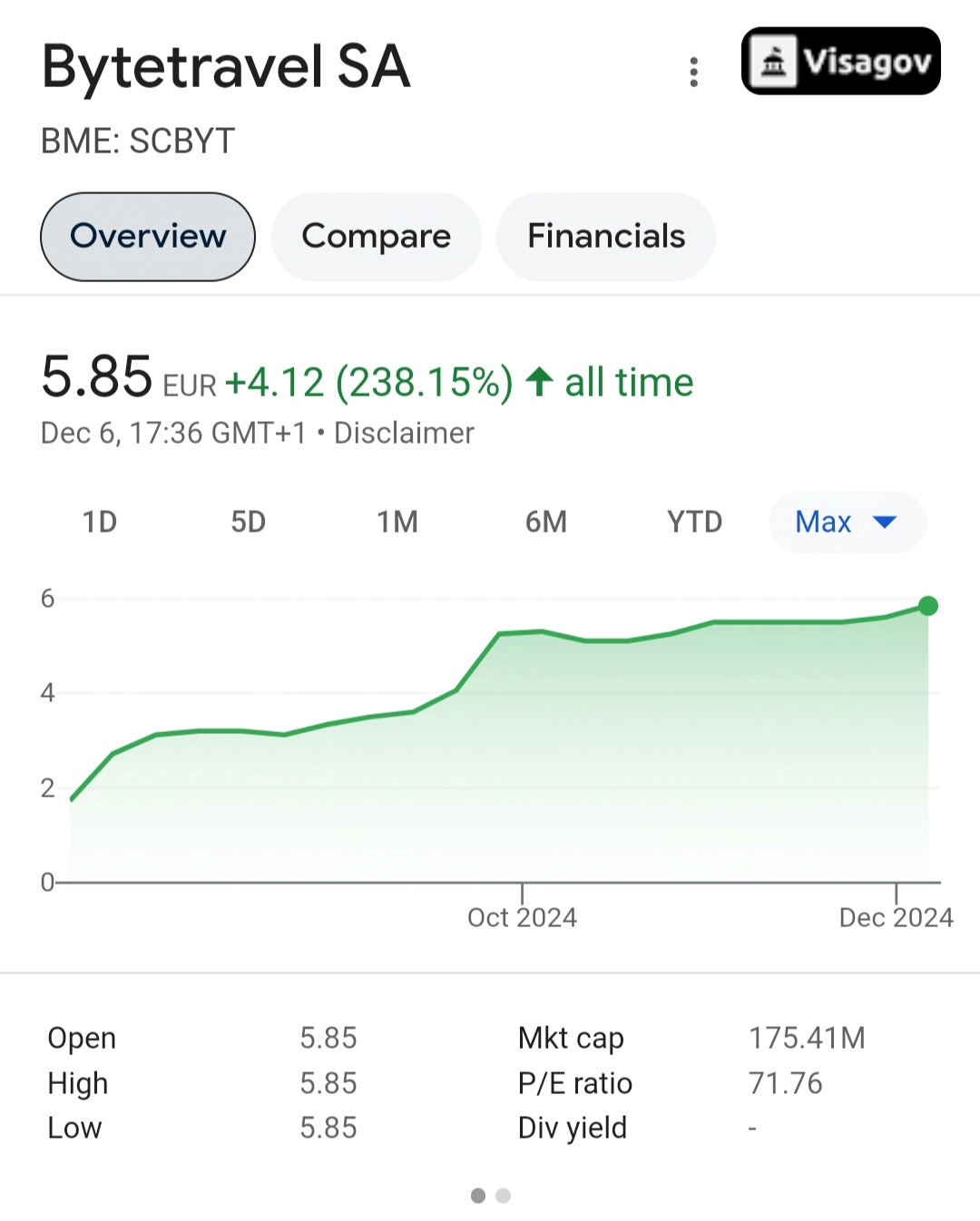

Kyndryl casi da beneficio en 2024 -25M y preveen 1bilion para 2028. Capitaliza 8 bilions y mantiene de ventas 16b.

Parece que reducirá ventas pero aumentará margenes.

PER 15 en 2028 serian 15 bilions de capitalizacion.

Para mi ha sido una 4 bagger. Y le queda un x2 ¿La pregunta es cuando vender? ¿Seran fiables las proyecciones?

Muy buen pick ese al estilo Balue con el turnaround.

Sr Camacho. Es erroneo ese analisis que hace. La cosa es que detecté un techo en la salida a 40 y luego un suelo en 9. Ahora ha llegado a una resistencia de 40 Oohnmmios. ![]() Un saludo

Un saludo

Sobre este tema, me estaba acordando ahora de Indexa Capital, que salió a 10€ y nos parecía cara de narices… pues se fue a 17,50€ y hoy está en 7,5€. Al final todo se va ajustando… en un negocio que necesitas muy volumen y lo peor es que en lugar de “subir los precios” los acabas bajando para competir más.

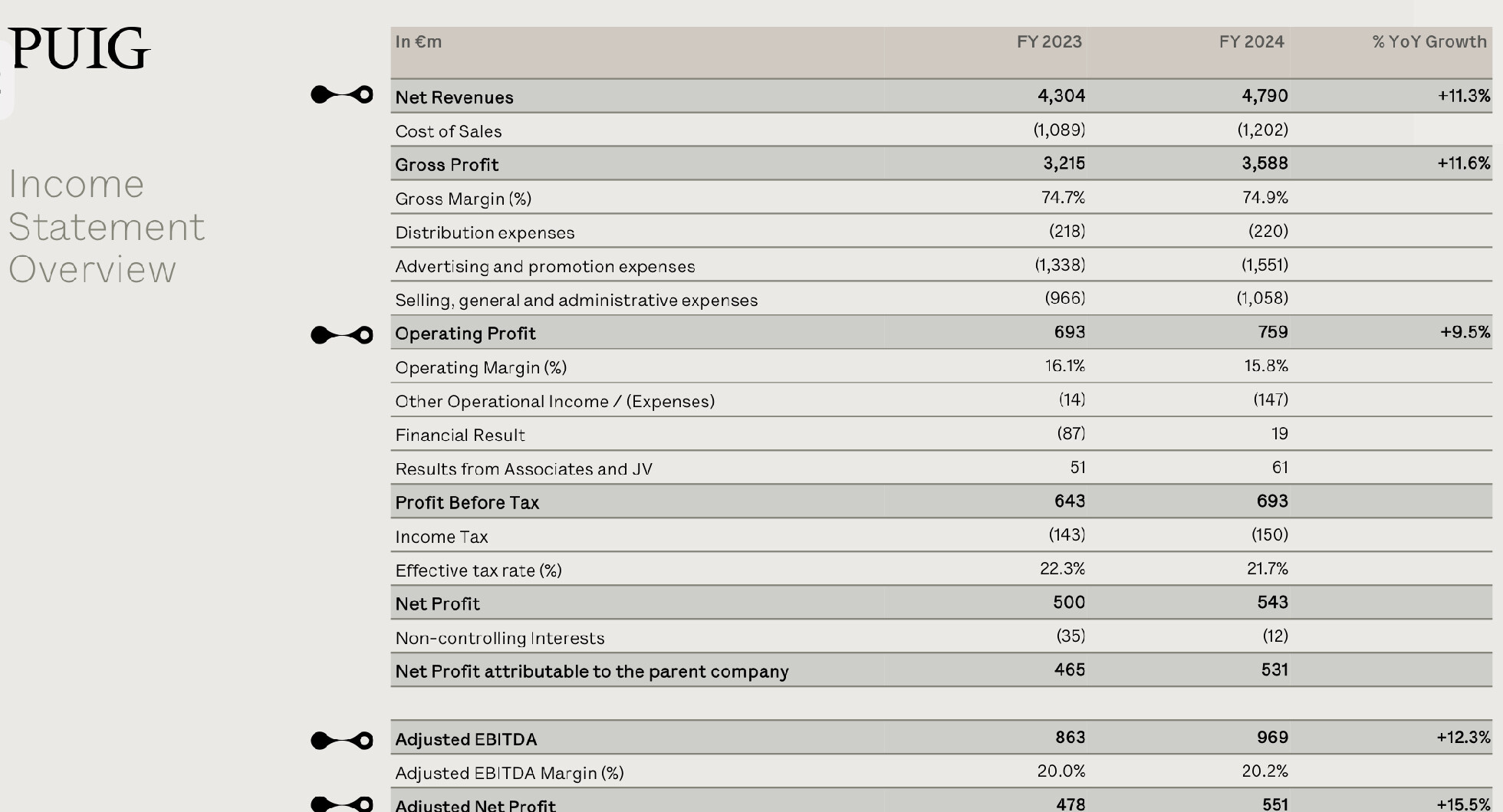

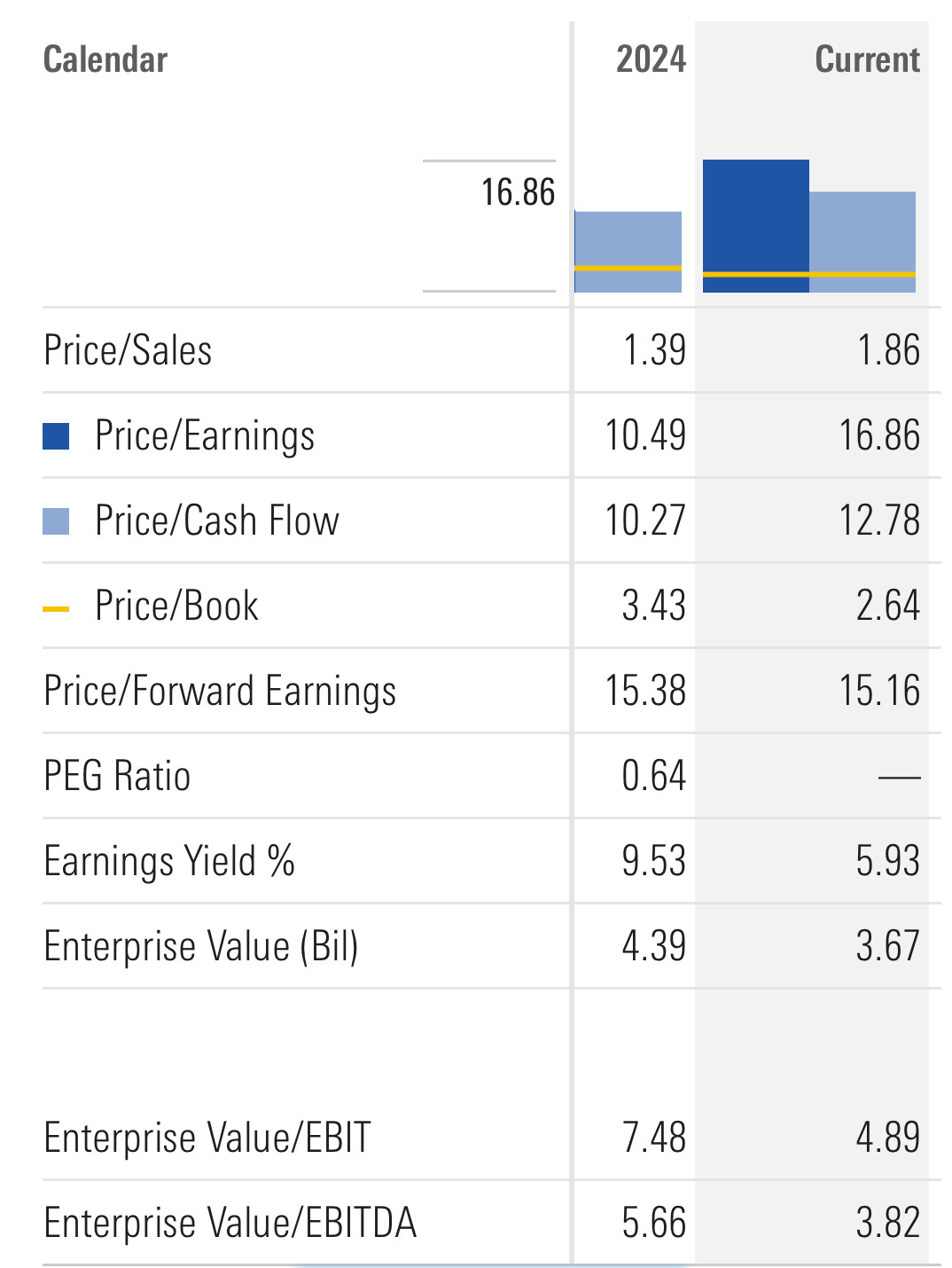

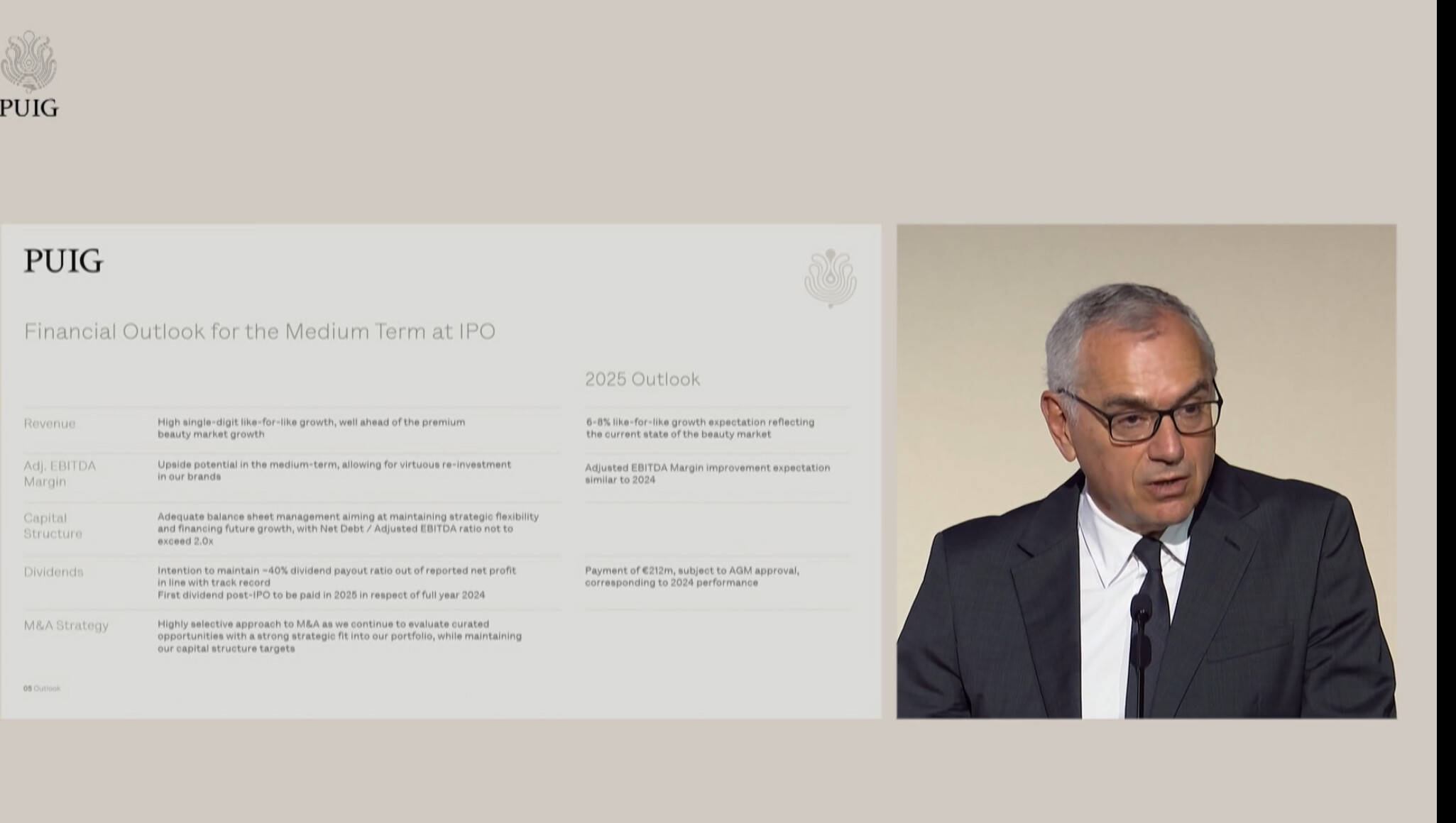

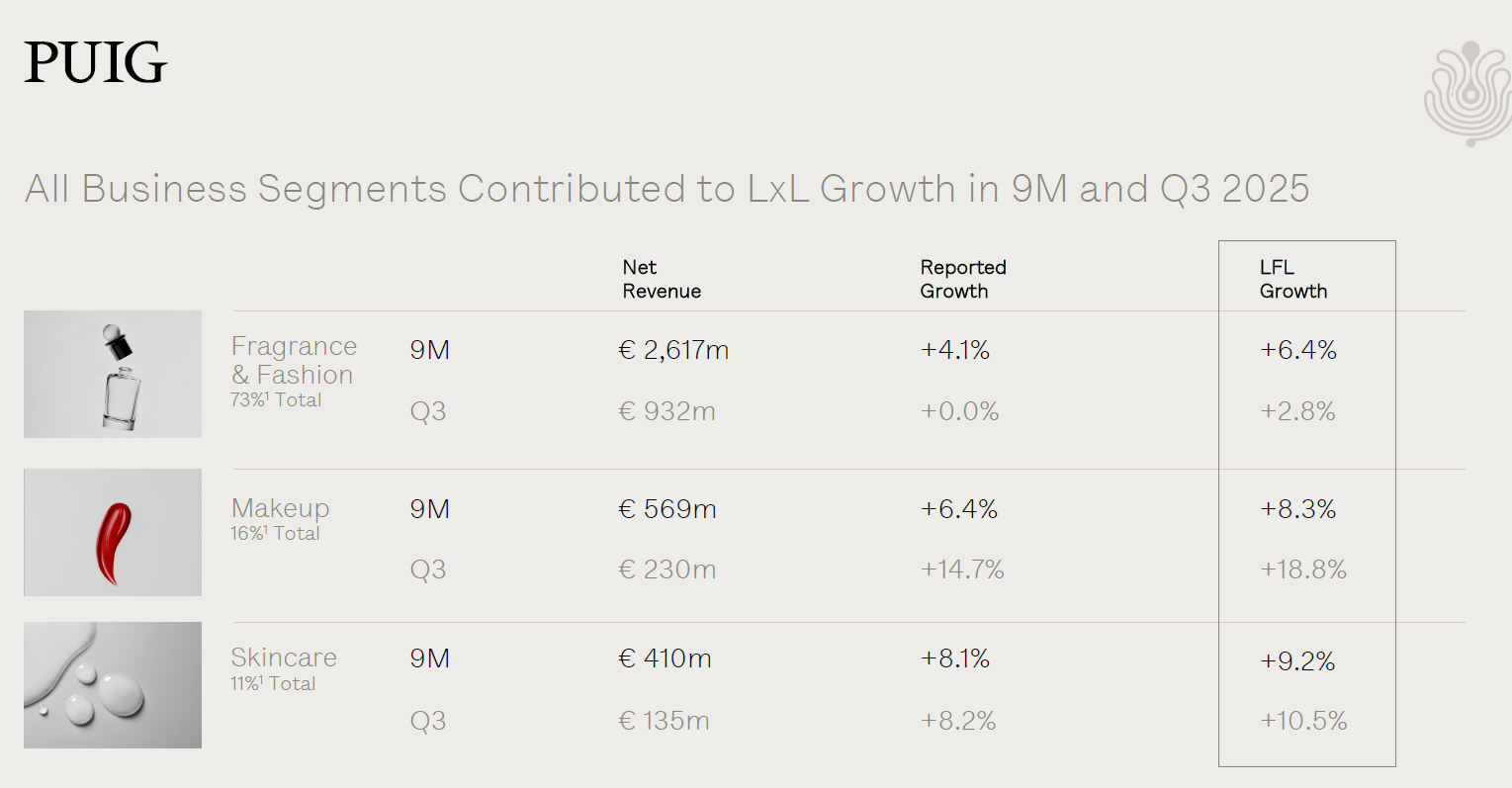

Puig:

15 veces con previsión de crecer al 7% salen los números.

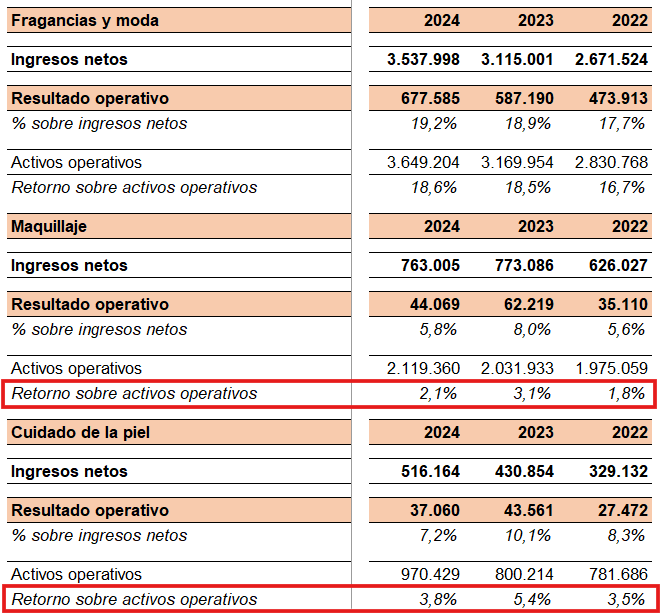

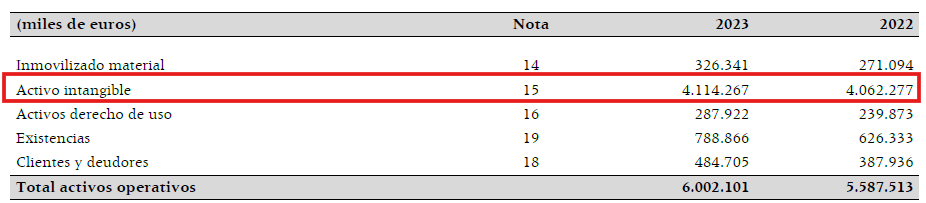

Trasteando un poco por sus cuentas, vaya dos divisiones de mierda que tiene:

O se las han cepillado por pagar en exceso (M&A) por ellas, o directamente cada euro que meten destroza el retorno del equity.

¿Qué opinan ustedes?

Parece que, los que han estado dirigiendo, por conseguir tener mayor tamaño, no han valorado bien el precio que hay que pagar por una empresa cuando se adquiere.

El chicharro del día en USA, sale y petardazo

https://x.com/Javieerdelvalle/status/1911819587051470926

Pues hace 2 años de esto. Llevo dos dias de vacaciones por Galicia y no sé la de gente que he visto ya con esta marca en los pies. El precio de la acción sigue más o menos plano, pero estoy teniendo una corazonada y voy a comprar. Hasta aquí mi analís.

Hala, de souvenir de las Islas Cíes me traigo un paquete de acciones de Birkenstock🤣

Yo mismo tengo unas del estilo. Pero si tuviera que basar mis decisiones de inversión en mis hábitos de consumo en vez de en los de la gente, creo que no invertiría😹

Curiosos los motivos del gran Luca para no vender a Puig:

" Puig tried to be around in the last two months, but it was a very different deal, with different structuration," one of the sources said.

In the end, de Meo chose the deep pockets and simpler structure of L’Oreal’s offer, in a deal.

Qué con el castañazo que lleva igual está para un trade pero para inversión a largo plazo sigo sin verla.