Hay que leerse muy detenidamente el artículo que ha aportado, pocas veces puede verse tal cúmulo de irregularidades, solo le faltaba añadir a la auditora: “y no nos han pagado nuestros honorarios por el presente informe”. Lo bueno de todo, para que vean que, poco a poco, voy aprendiendo, es que lo más llamativo de todo ha sido cuando la gerencia, la culpable de todos los desaguisados, ha señalado orgullosa que “no han tenido repercusión alguna en la contabilidad de la compañía", textual. Nunca he visto en mi larga vida mejor ejemplo de lo que la testosterona es capaz de provocar.

¡A este hombre hay que contratarlo!

Además, he tenido un pensamiento de segundo nivel, ya saben, voy a meditar un rato sobre si, habiendo superado con éxito el curso de Helm, sería capaz de reconducir al CEO de la compañía a los caminos, algo tortuosos, de la contabilidad veraz.

Hoy traigo al hilo una salida a bolsa que huele bastante mejor

Viene de presentar unos resultados récord con un aumento del beneficio neto del 71% respecto 2021

Veremos el precio al que sale ![]()

Al menos seguro será interesante su documento de salida a bolsa ![]()

Nueva compañía para el BMW Growth: IFLEX “centra su actividad en la impresión en huecograbado para envases flexibles, teniendo en su cartera de clientes a empresas de ámbito nacional e internacional.”

Básicamente esto:

Iflex facturó 7,4 millones en el primer semestre, en línea con el año pasado, y el beneficio bajó un 25%, hasta 451.301 euros. En 2022 ingresó 13,6 millones, un 49% más, y ganó 899.315 euros, frente a los 61.645 euros de 2021, por el fuerte alza de las ventas.

Ha salido esta en USA y ya se movido bien para arriba y para abajo.

Contra todo pronóstico parece que gana dinero y todo.

Siempre interesante lo que dice este hombre. Se invierta o no, siempre se aprenden cosas con él.

cart before the (Grocery)horse: A COVID Favorite's Reality Check!")

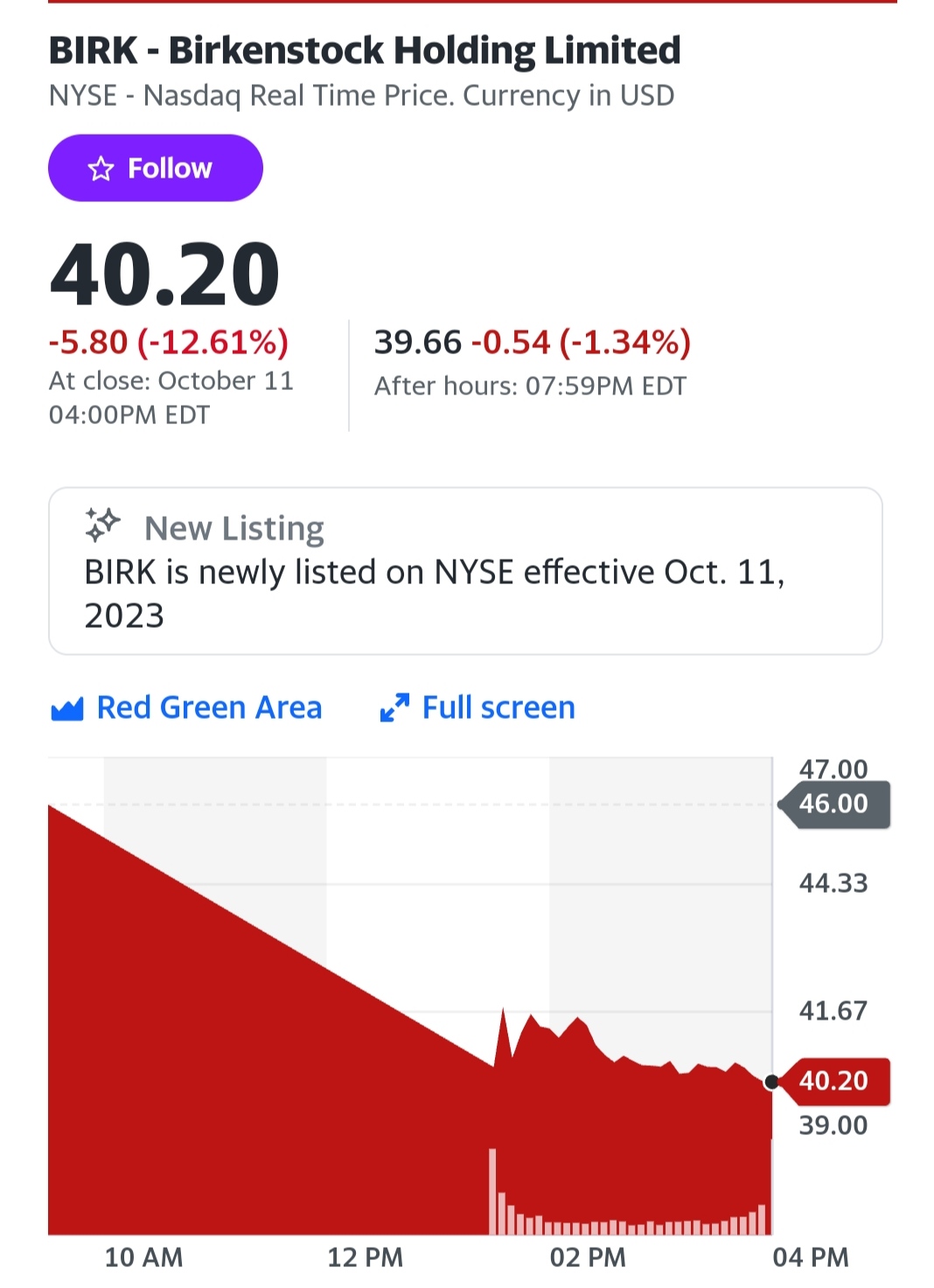

Birkenstock

Sandalias de 150-200 pavos.

Con analisis del profe que lo hace mucho mejor que yo:

Más allá de la empresa, es muy recomendable todo lo que dice de los intangibles.

Hay veces que pienso que Damo y @Helm son la misma persona ![]()

No sigo la empresa, pero lo veo un producto caro y fácilmente replicable

Yo opino igual, pero si llevan unos cuantos siglos haciendo chanclos y han tenido colaboraciones con gente tipo Dior, supongo que algo bueno tendrá la empresa. También es verdad que por el medio ha tenido al menos una quiebra ![]() .

.

Como usuario de larga duración de estas sandalias, voy a aportar mi granito de arena cualitativo y seguramente intrascendente.

A mi me duran unos 2 años (1 bien y el otro ya justitas), claro que yo las uso casi como único calzado de marzo a octubre (la temporada de verano). La calidad y comodidad bien, pero tampoco creo que difiera mucho de cualquier similar mas barato. Vamos que hay hype y fashion incluido en el precio, lo cual es buenísimo si se mantiene, y letal si desaparece.

Yo no me las compraría ni de coña, a menos que encontrara una superoferta, pero mi familia se empeña en regalármelas cuando ven que empiezo a parecer un sin techo.

Por el estado de mis actuales, daría un +90% de probabilidades a que me caen unas nuevas en navidad.

Pensaba que era al único al que le pasaban estas cosas. ![]()

La salida a bolsa muy exitosa por ahora no parece:

Lo bueno de esto es que parece que por lo menos estamos en un momento en el que no todo sube por sistema.

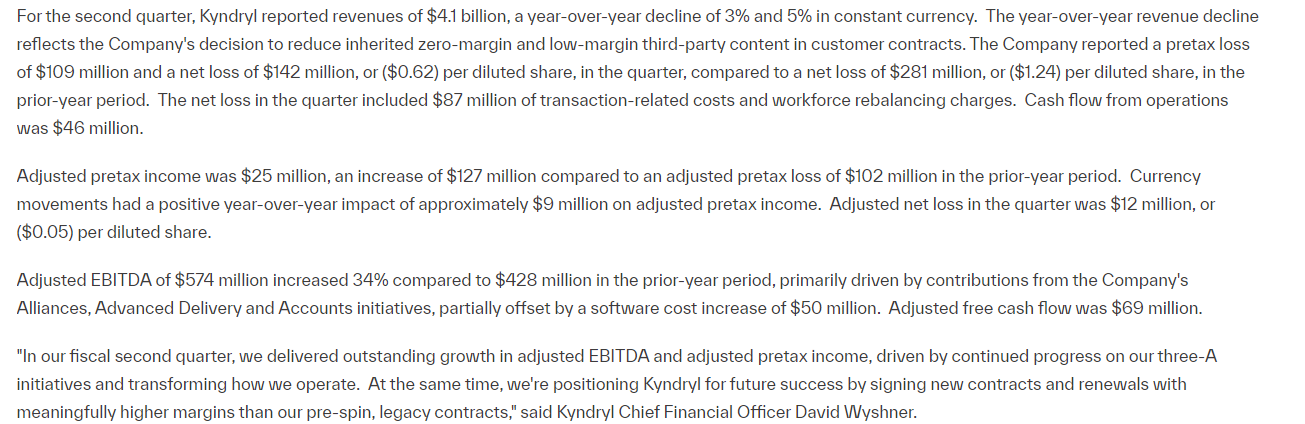

Kyndryl el Spin off de IBM. Parece que va en buen camino. Pero lo que mas sorprende es que el mercado sobrerreaccióna a los resultados y hace que la acción suba un 14% en una sesión!!

Desde la salida a bolsa no es tan bonito

Han tenido menos ventas, pero su estrategia es eliminar contratos no rentables y mejorar márgenes, van por buen camino aunque sigan perdiendo dinero. Se ve en las cuentas el reflejo de la estrategia.

les dejo el link por si quieren mas información.

https://investors.kyndryl.com/news-releases/news-release-details/kyndryl-reports-second-quarter-fiscal-2024-results-and-raises.

Para una valoración, tendría en 2023 unas ventas estimadas de unos 16,4 bilions un poco menores que en 2022. Si consigue rentabilizar el negocio, en un par de años puede llegar a 1 bilion de beneficio. Haciendo una valoración a PER 15 (poco para una tecnológica) la capitalización llegaría a 15 bilions, actualmente capitaliza 4 bilions ¿Una casi 4-Bagger?

Señores, les cuento un poco de antecedentes de porqué invertí en esta empresa (una parte pequeña de la cartera). Fue por inspiración en el libro de Joel Greenblat “How to be a market genius” “Tú puedes ser un genio de la bolsa: Aunque seas un novato” Con ese desafortunado título para un buen libro.

Greenblat clasifica este tipo de salidas a bolsa como Spin-offs. En el libro comenta que en general los grandes fondos de inversión salen de la empresa “pequeña” por diversas razones y por ello es habitual que bajen de precio.

Sin embargo indica que el valor no tiene porque repartirse de la misma manera que los activos o la capitalización. Greenblatt anima a que el “novato” investigue donde ha ido el valor, la parte que se queda en la empresa matriz y la parte que va al Spin-off.

Creo que Peter Lynch o el mismo Greenblatt las clasificaba como Ocasiones Especiales, incluyendo privatizaciones, malas noticias o demandas… ¿Les parece que abramos un hilo sobre eso? ¿Tienen alguno de ustedes alguna experiencia (positiva a ser posible)?. ¿Esto es value investment ![]() ?

?

Pues parece que este año va a estar animado:

Lo de Puig ya parece inmediato:

Tengo ganas de ver a qué precios sale, que información muestran y si no hay nada raro porque el negocio me parece bien interesante (yo estoy invertido en la competencia desde hace tiempo y no ha ido mal).

Pensaba que Flöid Mentolado Vigoroso, mi aftershave de los dias que no tengo que ir a trabajar, se lo había vendido Puig a Ludovico Martelli, pero resulta que era de Colomer.

Una pena porque la nueva formulación ha perdido todo el encanto😪

Perdón por el oftopic.

Parece que el minorista lo tiene complicado😞

Lo de acciones A y B, hay que verlo por si hay cosas raras.

En torno a los 10B, de primeras parece muy barato para el negocio que es. Habrá que mirar bien pues muy raro me parece que salga a esa valoración.