Sustrate AI 2.0 va a ser:

5 Me gusta

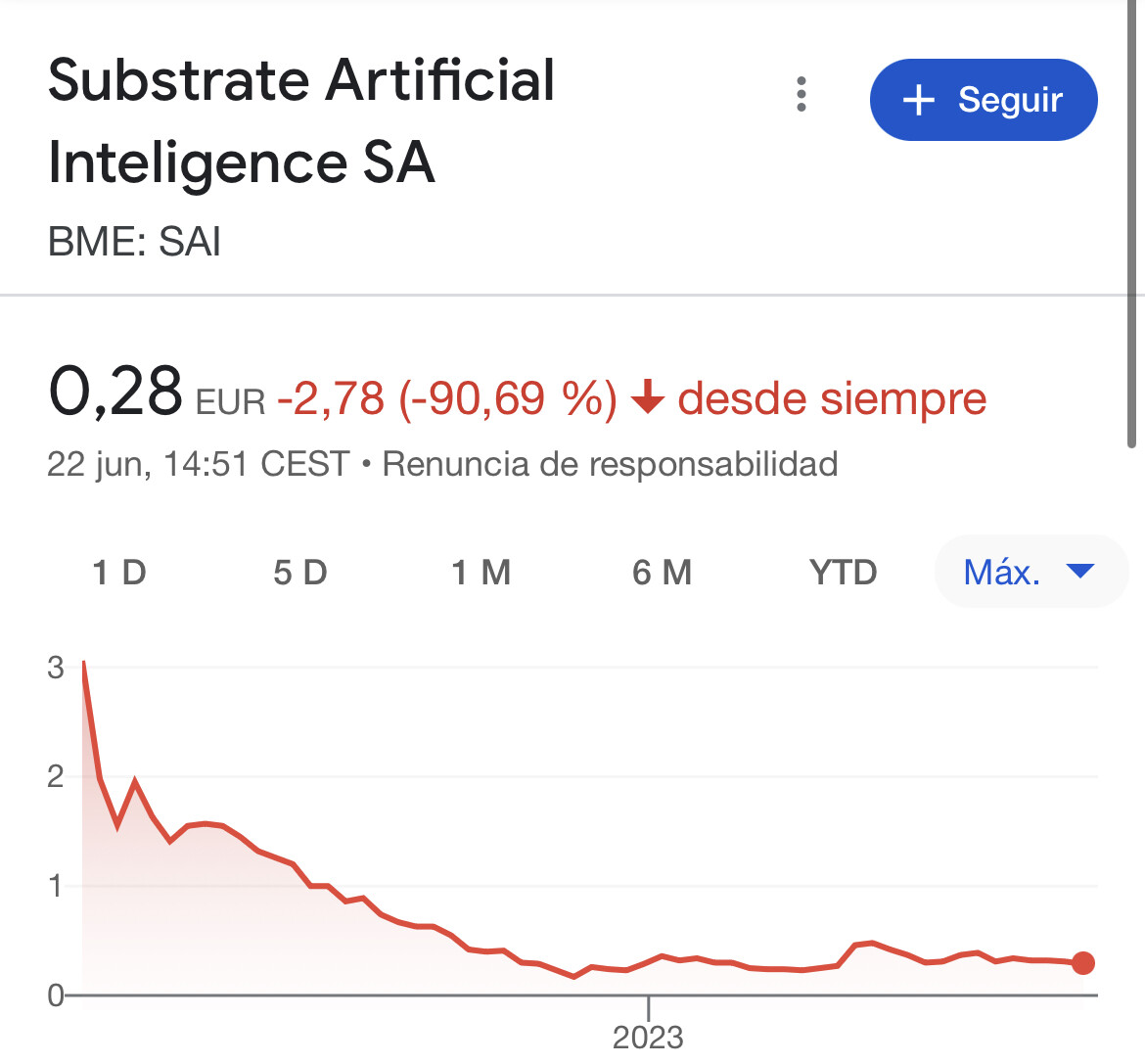

En 5 años facturando más que Garrigues, ahí es na.

5 Me gusta

Esto tenía que ser de cárcel. Me intriga quien ha podido comprar estas acciones y no tiene ataques asesinos hacia los fundadores de la empresa.

3 Me gusta

El tío era capaz de encasquetarle colchones de 3000€ (perdón, “equipos de descanso”), a jubilados y amas de casa en paro, que los pagaban a plazos. Tiene que tener un piquito de oro. Y lamentablemente la gente así se acaba forrando.

8 Me gusta

De Kellog no la he mirado pero IBM saco su parte de alojamiento web y negocio en el cloud como spin off Kyndryl. Tiene sistemas “mission crítical”, sus clientes son las principales empresas especialmente los bancos.

Ha bajado mucho, ahora parece que remonta pero aun no tiene beneficios. Capitaliza 3,0Bilions y tiene de caja de 1,8 billions y de ventas 17,0 billions. De momento pierde 1,3 billions. Si consigue un beneficio del 5% estaría cotizando a PER 1,4 quitando la caja. ¿Con que empresa se podría comparar para hacer una valoración? ¿Empresa de “Fisher” a precio de “Graham”? O colilla…

4 Me gusta

Preico Juridicos. Alucinante el video el lenguaje y la agresividad del tio. He tenido que pararlo, me estaba convenciendo para demandar a alguien.

2 Me gusta

“Hace poco salimos en Forbes porque ya han hecho un cálculo que esta empresa cuesta 135M de euros”

“Revientate toda la pasta”

“¡Qué coño financiado! (el helicóptero)”

2 Me gusta

He durado un minuto hasta que ha enseñado el reloj que le va a pagar el que entre en la IPO

2 Me gusta

Es un disparate. Pero si el tio ha conseguido su público, me aprece lícito que les saque los cuartos.

1 me gusta

A ver si se cree que los colchones a 3000€ se vendían solos, que la gente iba como loca a buscarlos al Corte Inglés.

2 Me gusta

Parece que los clientes muy contentos no están:

3 Me gusta

“Eh Crypo Bro, este es tu despacho de abogados de confianza”

2 Me gusta

Si me permiten el consejo, escúchenlo íntegramente. Es una cosa antológica.

1 me gusta

He ojeado un poco la empresa y lamentablemente no tengo ni la menor idea ![]()

Las previsiones de los analistas parecen apuntar a que va a empezar a tener beneficio positivo (márgenes por debajo del 1%) en su año fiscal 2026 con las ventas entre planas y negativas para el periodo. ¿Piensa que esto será diferente? Sí es así, ahí está la plata.

Si metemos en la ecuación los 3B y pico de deuda a largo plazo y el montón de historias que tienen a corto (no sé muy bien que son), igual es una historia pura de apalancamiento (deuda por equity) con lo que si sale bien saldrá muy bien y si sale mal pues lo contrario.

Luego también hay unas amortizaciones bien gordas que habría que mirar.

Sin entrar en el negocio (como dije no entiendo nada) me parece bien complicada.

5 Me gusta

Pienso que al final la sacaran adelante. Tampoco conzco bien el negocio, supongo que es como tener un renting de un ordenador. Lo que me impresiona son los clientes los principales bancos y empresas.

Me muestra usted un tema de coste de oportunidad de la inversion.

2 Me gusta

Las amortizaciones son un tema.

Estoy de acuerdo que es complicada.

Pero la veo tremendamente barata. Quizá sea algún sesgo

2 Me gusta

La deuda a largo no tiene porque ser un problema. Seria preocupante si fuera a corto.

Debt/Equitty de 5,3 aprox. Ha reducido el equity si no me equivoco. La deuda es la misma que heredó de IBM. No se juzgar el ratio bien me parece alto pero igual es asi en ese negocio.

No entiendo bien lo que comenta de historia de apalancamiento.

2 Me gusta

¿Cuánto vale una empresa? EV (Enterprise Value)

A las empresas se las mide por el EV y, si tiene mucha deuda, pesa mucho en la suma del valor.

Una acción puede multiplicar o dividir por 10 y cambia poco respecto a su valor si está muy endeudada.

Creo que el gran @Fernando se refiere a eso.

4 Me gusta

A ver si acierto. El EV=Capitalizacion+Deuda ¿se le quita la caja?

EV=6 bilions Debt/EV=2 aprox

2 Me gusta

La deuda se suma (puesto que usted como propietario la tiene que pagar) y la caja se resta al valor, sí.

3 Me gusta