Por favor, avise si su madre decide vender, que, de momento, va acertando en la estrategia ![]()

7 Me gusta

No siga esa tendencia, porque ya le digo yo que no vendió hasta hace poco las telefónicas de turno con -80% aguantándolas como 20 años…

14 Me gusta

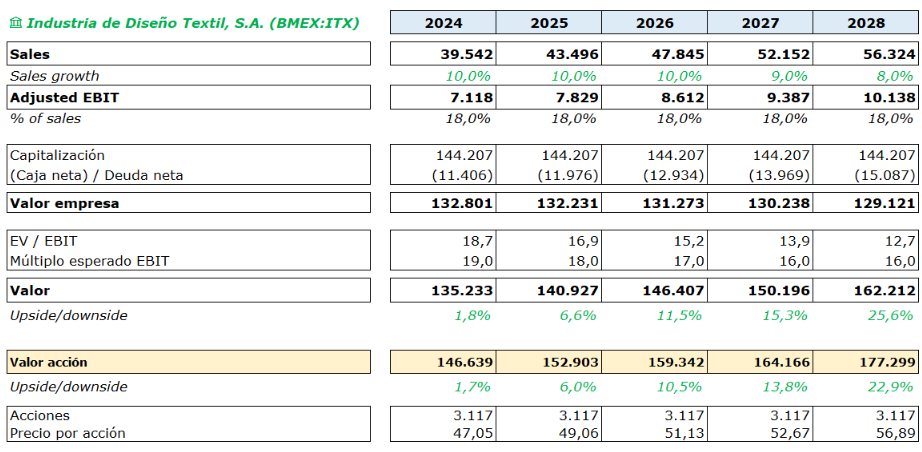

¿Esto sigue valiendo 50€ en 2027 o mejora la pinta?

5 Me gusta

A lo mejor hay que subir un poco las proyecciones…

El problema es que está descontando todo lo bueno y se queda sin margen de seguridad el asunto…

13 Me gusta

Como ha pasado en las faang en la última década?

En números gordos, descontando la caja, me sale un PER de 22 aproximadamente. Múltiplo exigente pero no parece disparatado.

¿A qué múltiplo cotizaría esto si Amancio en vez de gallego fuera de Wisconsin? Porque si fuera de San Francisco ya ni hablamos…

14 Me gusta

Yo creo que al mismo.

Con tanta caja tampoco puede cotizar más arriba porque el EV hace que se ponga cara rápido ![]() .

.

5 Me gusta

Pero si he descontado la caja del cálculo🤔

En numeros gordos si descontamos la caja de casi 12B, a 43.5€ por accion, ahora mismo el mercado la está valorando en 123B. 123/5.4=22.8 veces.

¿No piensa que el mero hecho de ser un negocio español en vez de norteamericano lastra la valoración?

4 Me gusta

Pero hay que tenerla en cuenta y medir siempre por EV/FCF.

El PER al final no es una buena métrica porque uno paga por lo que hay y se debe también jeje.

El problema de la caja es que si sube por ejemplo un 10% su valoración, la acción hace un 7%.

Pasa lo contrario cuando está endeudada. Hay muchas que subiendo su valor un 10% la acción hace x2.

11 Me gusta

Y cuando cae sucede igual. Es como si se estuviera uno apalancando por <1.

Leo en varios sitios que el “problema” de Inditex es que le sale el dinero por las orejas. Bendito problema ![]()

10 Me gusta

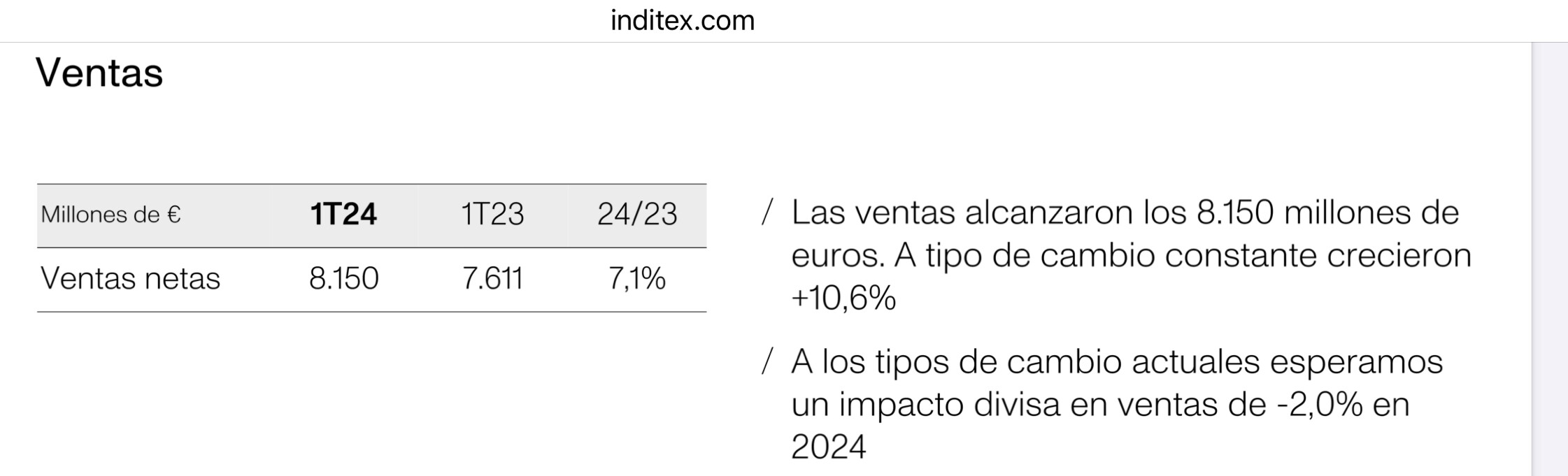

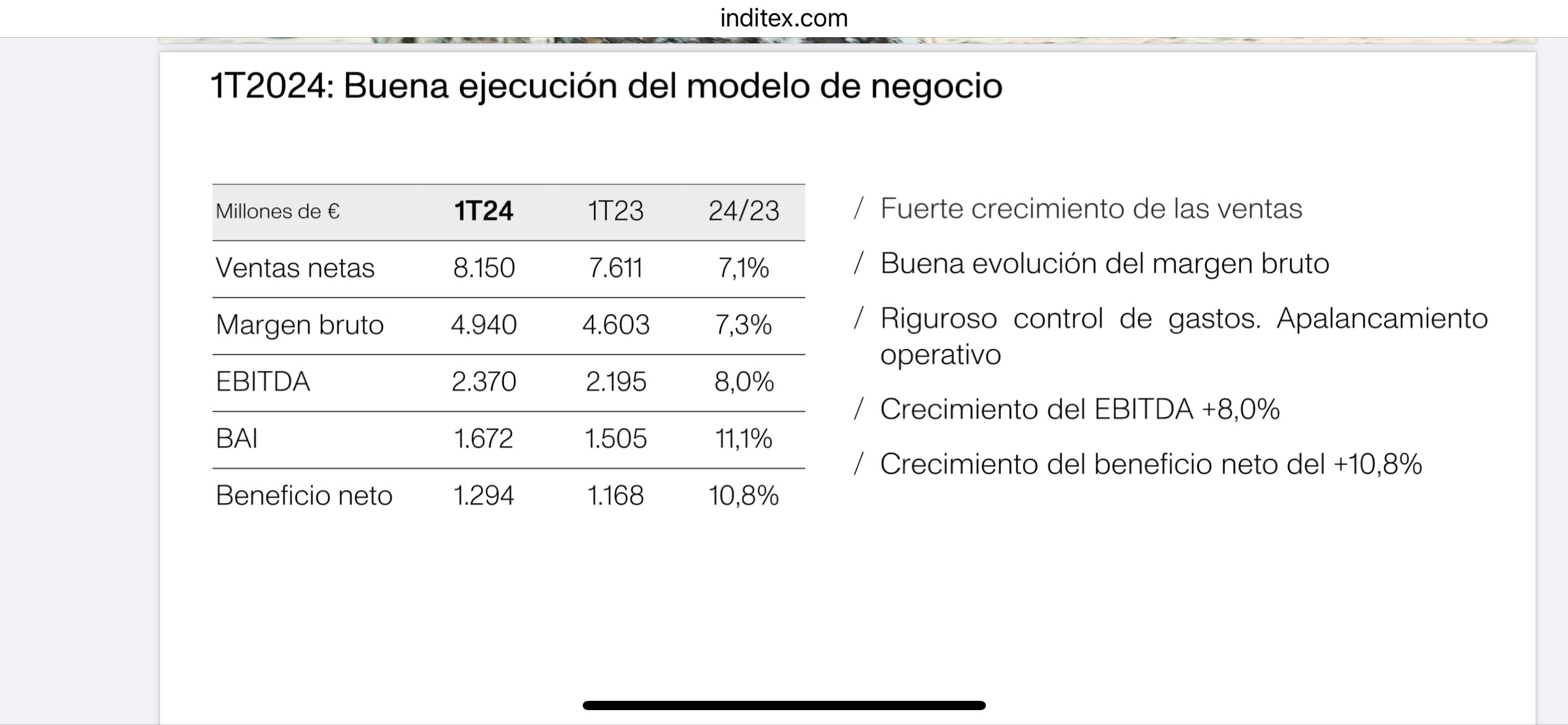

Muy buenos resultados. Se está poniendo la cotización difícil.

2 Me gusta

Sube dividendo un 28% hasta los 1,54€ por acción.

Cuando repartan, van a estar los de siempre ardiendo + 28% por lo que cobra el señor Ortega este año.

3 Me gusta

Pues se ve que no era mal momento ![]()

8 Me gusta

Una de las que nunca acertaré con sus crecimientos, por tirar siempre a pesimista, pero que me alegra mucho que le vaya fenomenal (143.000 millones de capitalización, qué grande).

16 Me gusta

Que me perdonen con esta frase, pero acertar en si a mi señora le va a gustar mucho o muchísimo la colección de Zara del año que viene, lo veo bastante difícil yo también ![]() .

.

17 Me gusta

Ese razonamiento es muy Peter Lynchiano

3 Me gusta