De momento, y discúlpeme si se lo recuerdo, es su madre la que va a certando con no vender … ![]()

4 Me gusta

Y tanto que lleva razón, no vea cómo me lo recuerda todos los días ![]() .

.

7 Me gusta

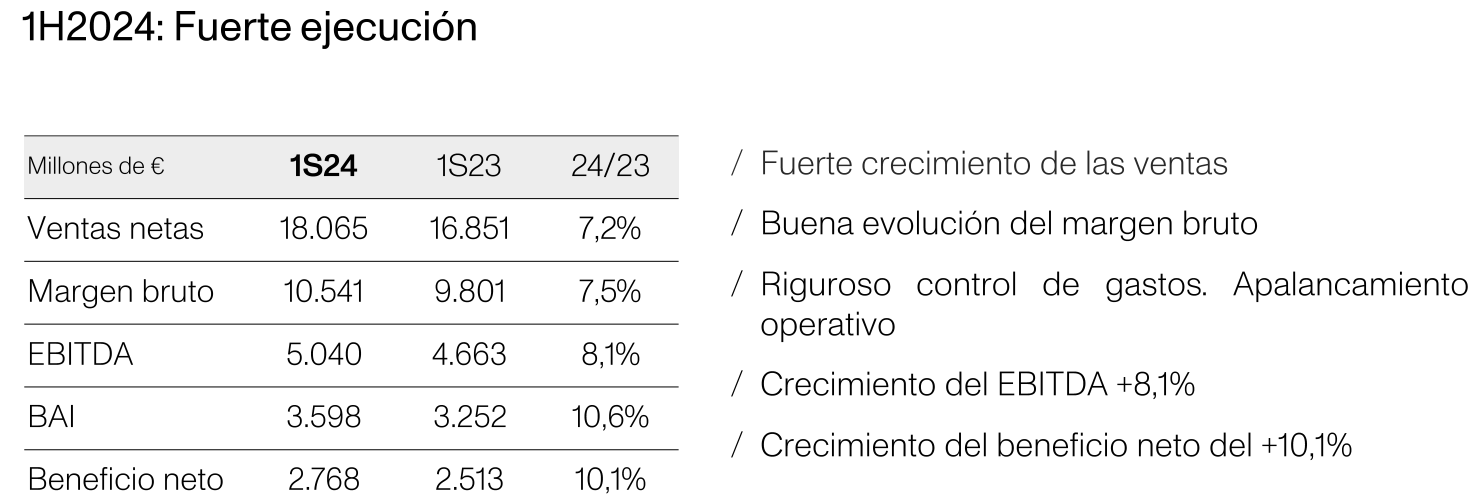

No es ni medio normal lo de este bicho:

La gestión del working capital es una bestialidad. Cada vez generan más caja con menos (adivinen lo que hace el ROCE cuando pasa eso).

40 Me gusta

Hoy me ha recordado:

“Me dijiste que a 40 estaba ya cara y ha pasado los 50”:

La siguiente que no quiera vender la mama se lo digo a todos ustedes.

Mama and hold ha superado a todos los índices desde 2020. Dobló ITX, vendió y ahora al volverla a comprar ha triplicado.

Hagan la TIR a eso jajaj.

39 Me gusta

Se qué pensará que es una broma, pero bien sabe que tengo hilo directo con la madre de BuyandHold2012.

He recibido un mail de esa señora en el que me señala lo siguiente: Dígale al Sr. Camacho113 que se deje de Pers, Roics, Cagrs, Pegs y resto de zarandajas, que haga caso a su madre y se olvide de todo, así lo hago con mi hijo y es en lo único que gana algún dólar, solo cuando sigue mis consejos.

Ud. mismo.

31 Me gusta

Siempre la cartera de ellos va mejor que la mía ![]() . Será porque no les meto en los fregaos que me meto yo y me pienso más lo que hacerles.

. Será porque no les meto en los fregaos que me meto yo y me pienso más lo que hacerles.

Es como un día contaba @MAA con las de sus hijas, que van como un tiro.

20 Me gusta

Hola

Otro por aquí que la cartera de su hija me “funde” está indexada Vanguard MSCI World

No sabemos si siempre será así pero de momento…

Un saludo

5 Me gusta

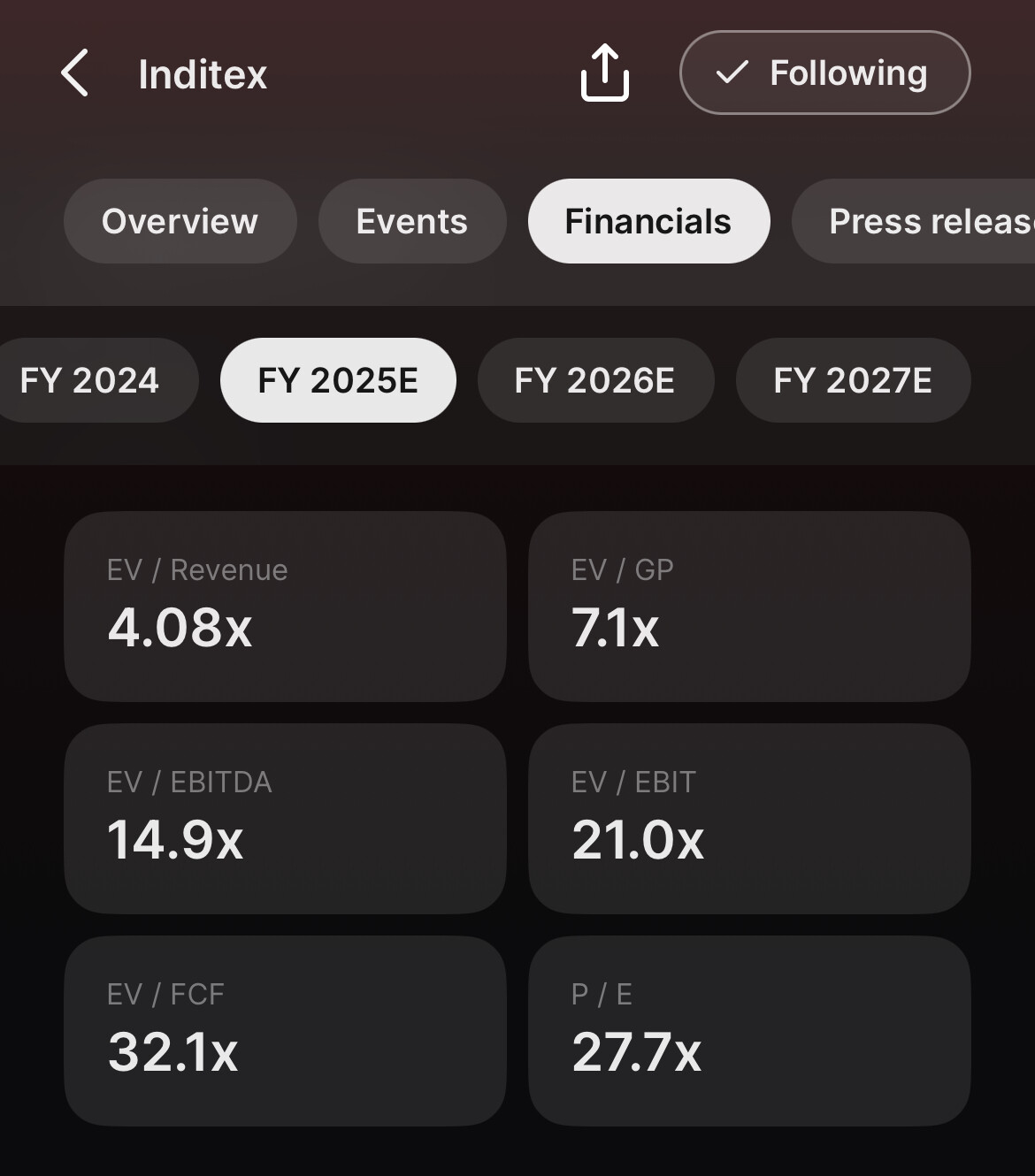

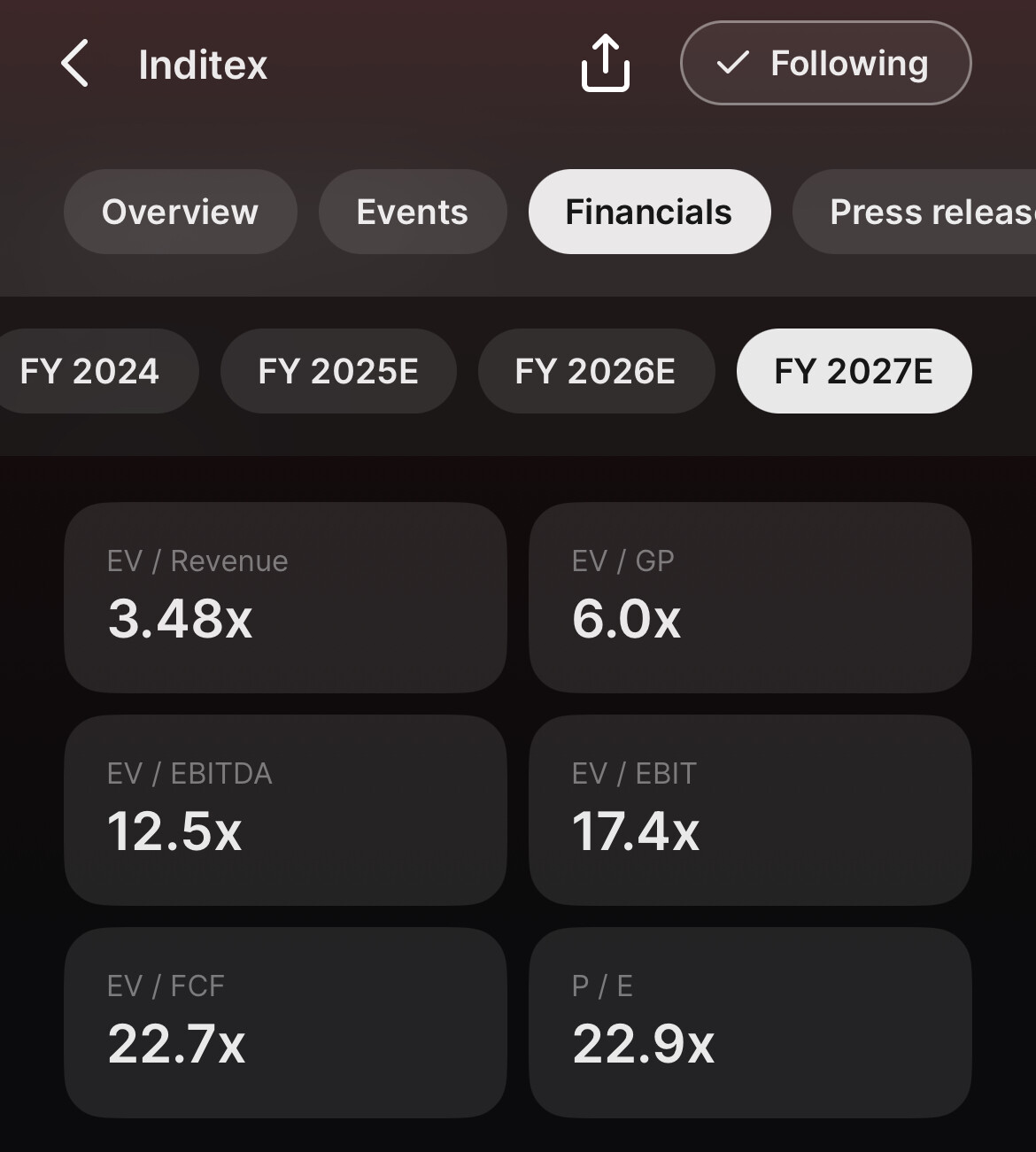

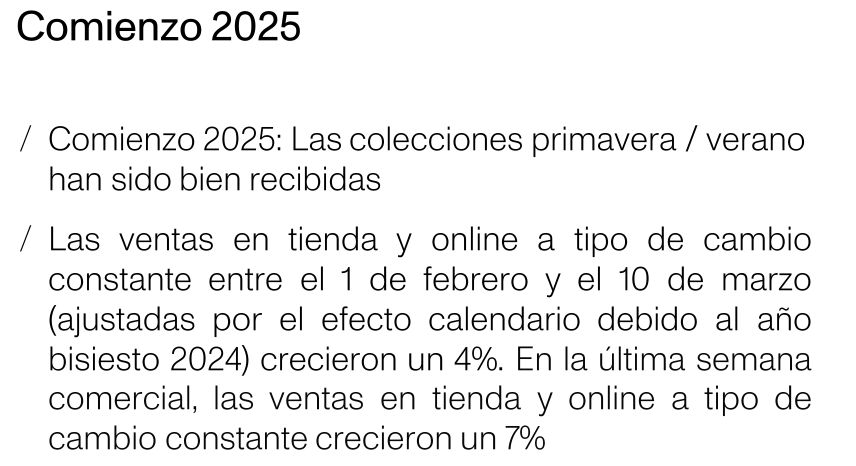

Empiezo a sentir vértigo con la subida de Inditex, entiendo que es lógica gran parte de la subida del año pasado y este año, en mi opinión la subida de beneficios trimestrales de manera constante era una olla a presión. No obstante, ahora ya me parece que debe haber algún grupo o inversor tratando de alcanzar un buen paquete de acciones. Teniendo en cuenta que el capital flotante es apenas un 35% y gran parte está en manos de fondos e inversores sin intención de vender, es posible que el apetito de algún grupo o inversor sea el que sigue empujando la acción de manera continua.

2 Me gusta

Cuando una acción parece que se va por las nubes, un ejercicio que me gusta hacer siempre a mi es un descuento de flujos de caja “inverso”.

¿Cuál tendría que ser el crecimiento de Free Cash Flow para justificar los precios actuales?

- Calculo el FCF del último año: FCF = Flujo de caja operativo - CapEx = 8667 - 1399 (capex material) - 473 (capex inmaterial) = 6795 millones de euros

- Le aplico varias tasas de crecimiento g a este FCF durante los próximos 10 años

- Calculo el valor terminal con la típica fórmula TV = FCF x (1 + g_t) / (WACC - g_t) y lo descuento al presente.

- Guardo la g para el cuál el resultado me coincide con el valor actual de la empresa

Si no me he equivocado en el cálculo, Inditex debería tener un crecimiento de FCF de entre un ~8% y un ~12% anual durante los próximos 10 años para justificar el precio actual, en función del terminal growth escogido.

Las previsiones son exigentes, así que una corrección a corto-medio plazo no sería descartable bajo mi punto de vista.

27 Me gusta

gracias por ilustrar el ejercicio del flujo de caja inverso!

En cuanto a la corrección, tambien puede que el valor se quede lateral durante algún tiempo

6 Me gusta

No sé yo si se va a sacar más del 6% anual desde estos precios…

A lo mejor llega ahora la hija de Amancio y lleva a la compañía a EEUU y hace 5 bagger más, pero hay poco margen ahora mismo “de seguridad”…

2027👇🏼

15 Me gusta

Me suena que los tiros van por ahí. Que aun tienen poca presencia relativa en el mercado norteamericano y mucha posibilidad de crecimiento.

8 Me gusta

Entrará a mirar las cuentas esta gente?

Página 14 “periodistas” ![]() :

:

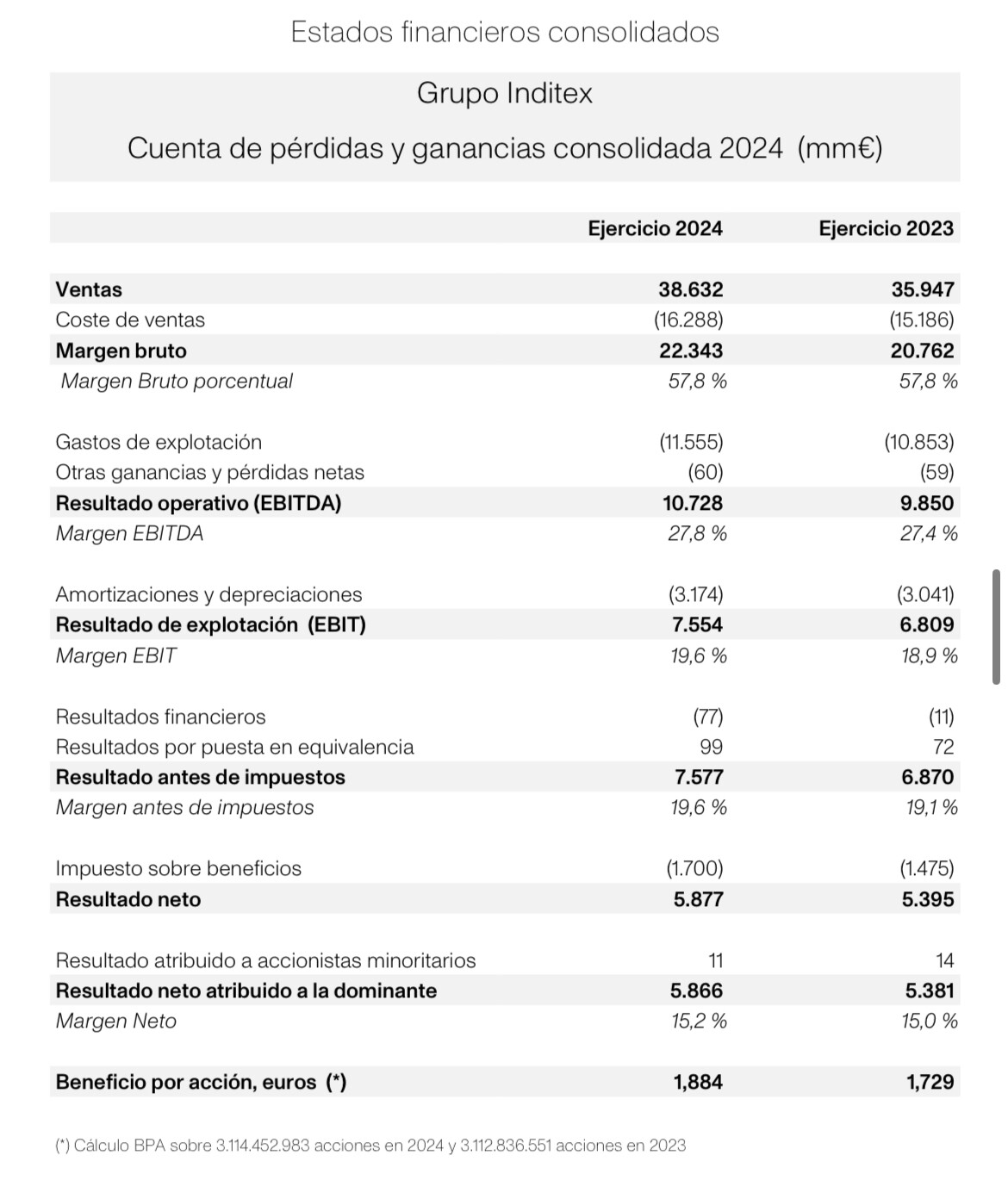

Rentabilidades en las tiendas en máximos ![]()

33 Me gusta

Luego se echarán las manos a la cabeza cuando ChatGPT acabe sustituyendo al periodista de trinchera, el que saca artículos como churros sin que a nadie le prepcupe su nombre. Y lo peor de todo es que meterá menos gazapos, porque a diferencia del periodista de trinchera, que lo mismo un dia es vulcanólogo que al dia siguiente es experto en cónclaves, chatgpt sí sabe de todo😅

21 Me gusta

Veremos a ver qué han hecho las señoras del mundo. La mía al menos, sigue manteniendo ritmo, no vaya a ser que su inversión caiga ![]()

10 Me gusta

Hay veces también que las flagships cumplen una función de marca, y no se espera tanto que sean muy rentables, aunque en Inditex muy probablemente también lo sean (la mayoría de sus tiendas, por su propia definición, no son flagships).

Hace poco escuché en un podcast que Starbucks se había animado a intentar conquistar Italia, que era un mercado complicado, allí el café es marca de la casa, orgullo nacional, y comenzaron hace nada con una flagship impresionante, de la que los participantes en la charla no esperaban fuese rentable, porque su función era otra.

Un bicho Inditex, que dure la racha ![]()

12 Me gusta

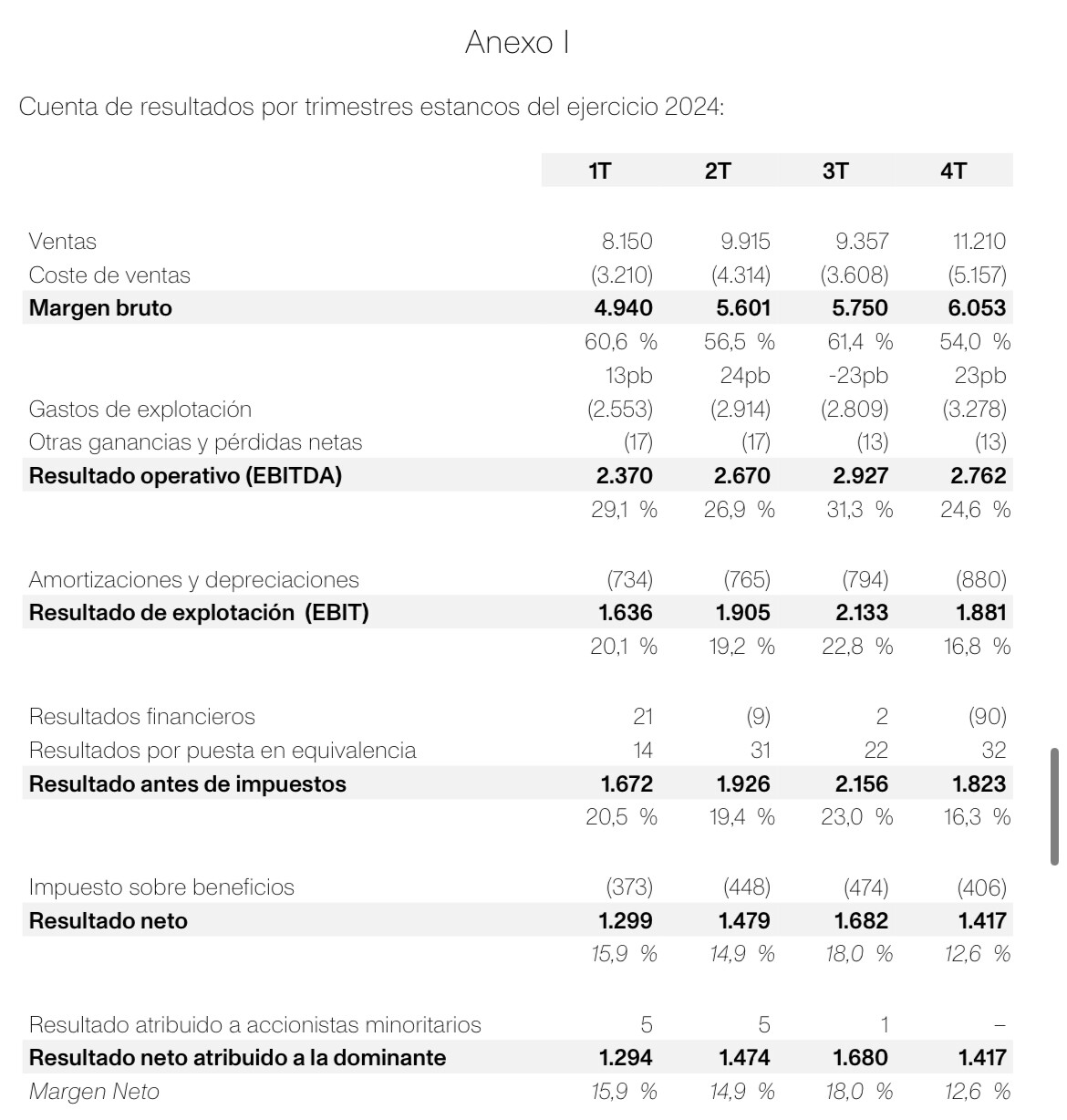

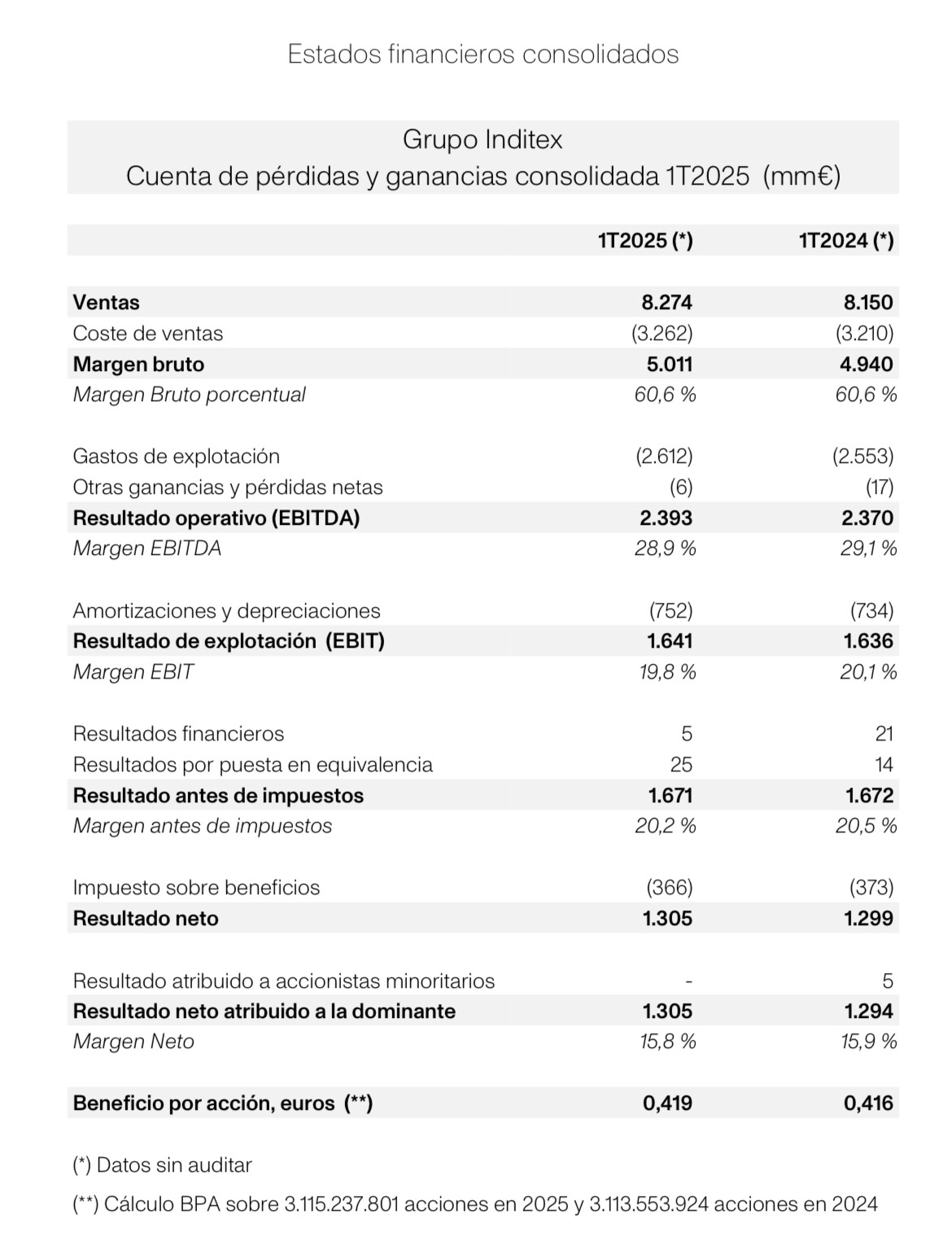

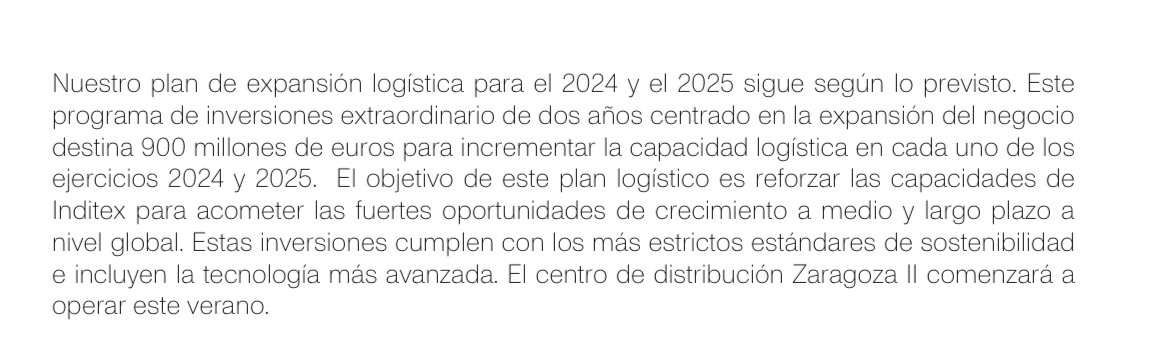

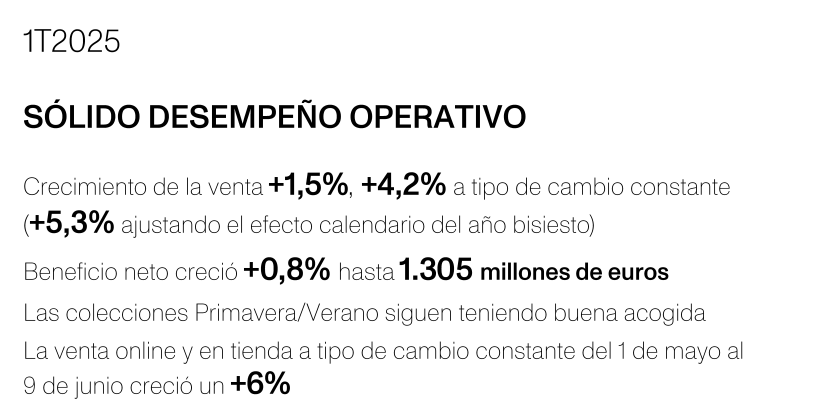

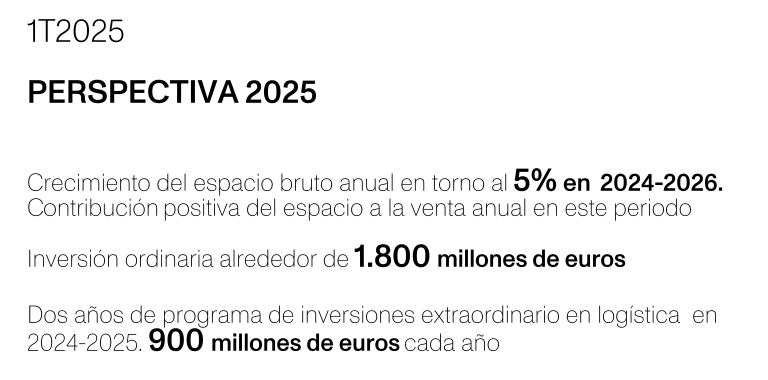

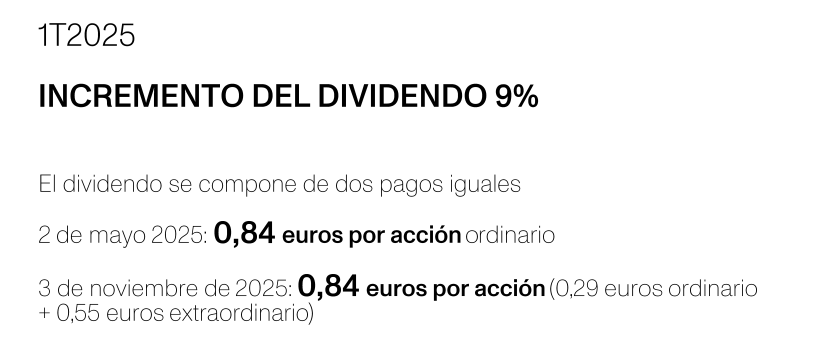

Parece que el dólar está impactando en los resultados, quién lo iba a decir jeje:

Guidance:

Una pena esto:

17 Me gusta

Aquí uno que se alegra mucho por Isla, ojalá le vaya a Nestlé fenomenal con él.

11 Me gusta