Venía yo a comentar esto. Las lecciones de @camacho113 van calando☺️

9 Me gusta

Super orgulloso de ello aquí un servidor ![]()

14 Me gusta

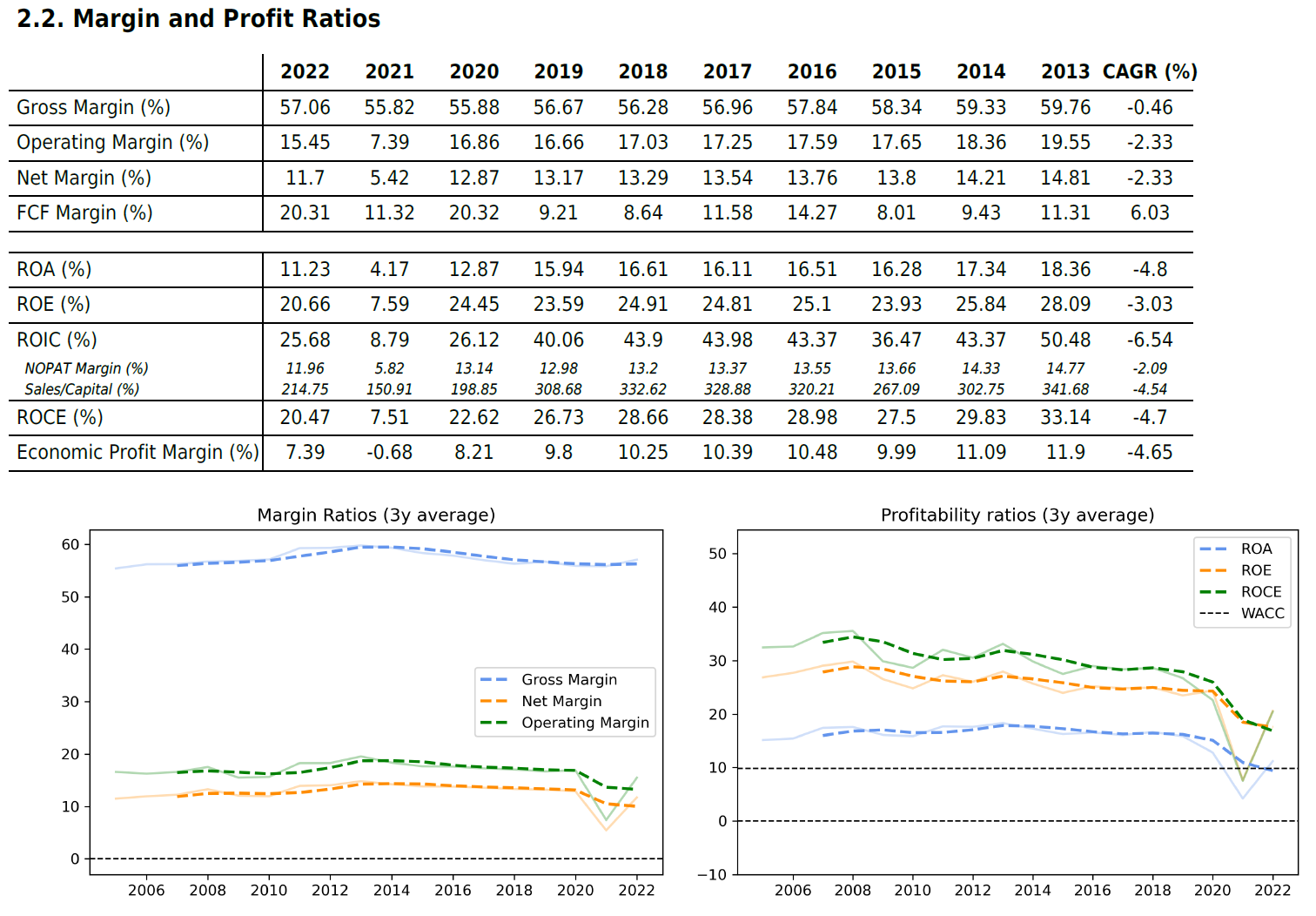

Que roic venian teniendo hasta la fecha?

1 me gusta

A mi me sale esto:

Tendencia ligeramente decreciente. Si somos pesimistas y asumimos un ROIC del 15%, esa inversión aumenta el beneficio en 240 millones.

4 Me gusta

Como del 30%, pero a mí me sale que las nuevas inversiones las está sacando un 35% aprox.

Quizás es algo pesimista, considerando que ahora es más ligera en activos, aunque es verdad que no sabemos la duración de dicha ventaja ![]() .

.

Pero nunca viene mal ser precavido.

5 Me gusta

Lástima no poder reinvertir todo el beneficio😓

2 Me gusta

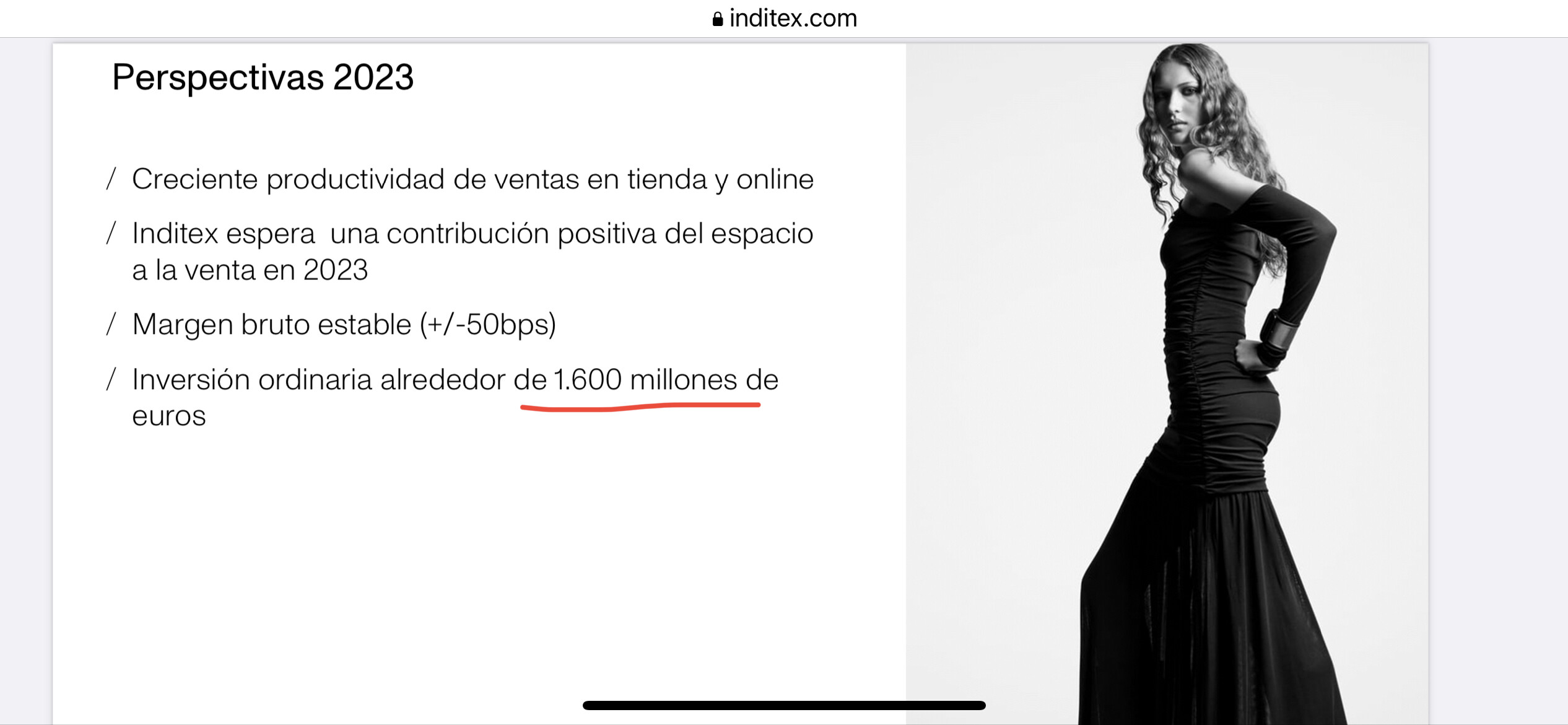

Realmente no es una inversión tan grande la prevista, la mayoría es entiendo capex de mantenimiento y no de inversión (a falta de que nos diga la compañía cuál es el de mantenimiento, habrá que fijarse en la depreciación -ajustada-).

3 Me gusta

Calle que algunos le van a decir que mejor todo lo reparta en divis, porque invierten en base a eso ![]()

2 Me gusta

Eso es fácil de saber si asumimos el ROCE actual.

Este jueves publicaba una de sus “enemigas”, aunque creo que se cruzan poco y me vale como predictor de como va la cosa. UNIQLO & CO.

Tiene unos márgenes muy parecidos, se han dejado un punto este año por el camino aprox y ha crecido la friolera de un 20%, estimando un 10% para el año que viene…viniendo de alrededor de un 7% en los últimos años previos.

Lo más llamativo, que aunque se pague un múltiple caro (casi PE 40), su crecimiento internacional está siendo mucho mejor, siendo del 30%…

No la veo muy afectada por la posible competencia de Shein.

10 Me gusta

Hace menos de dos años se iba a la ruina porque Pablo Isla y Rusia y que patatas.

11 Me gusta

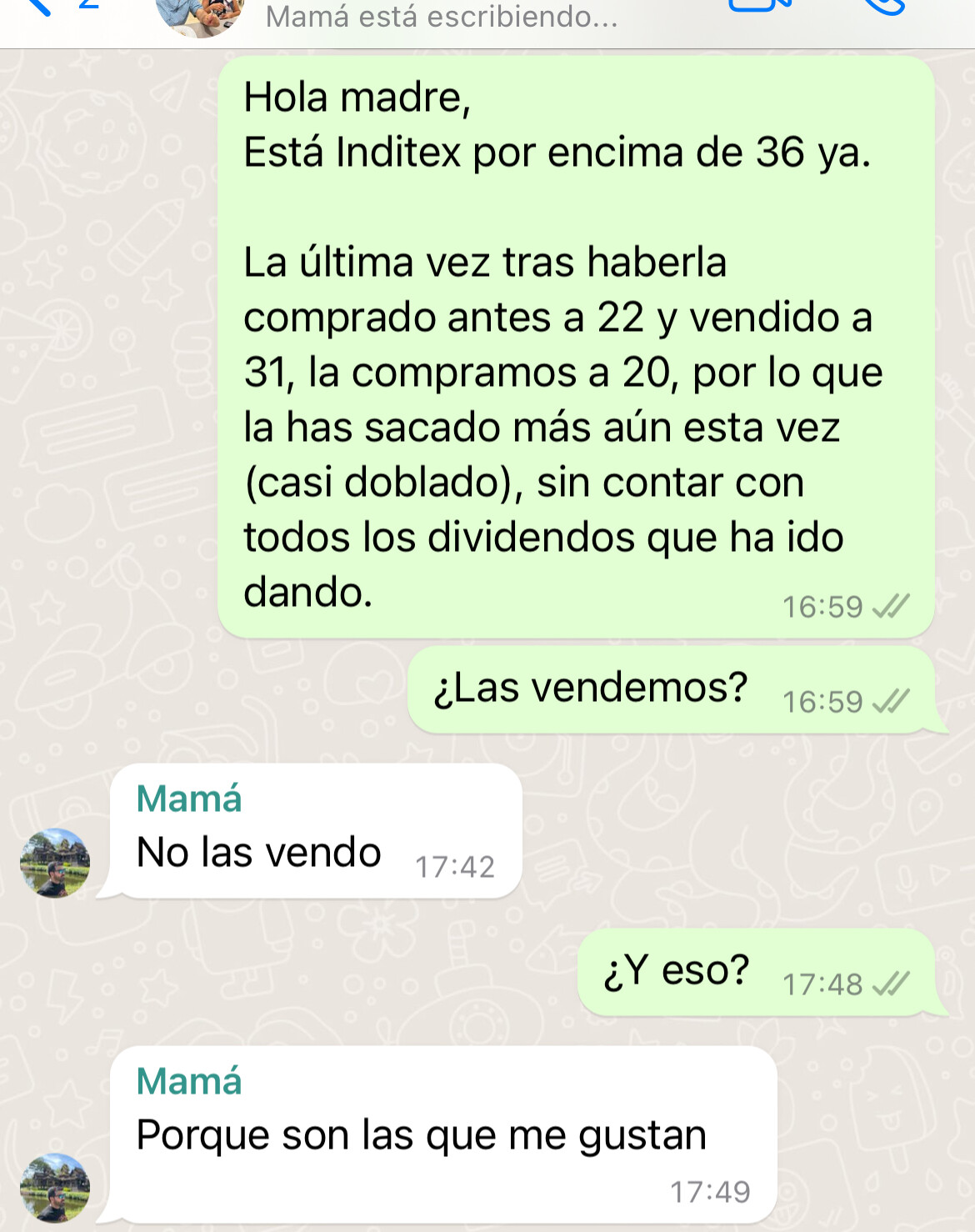

Mi señora madre no nos deja venderlas porque son sus favoritas… a los precios actuales la veo ya un poco justa la verdad, pero bueno.

Los que se quedan quietecitos en buenas empresas suelen ser los que acaban ganando pasta normalmente ![]()

15 Me gusta

Igual no vuelve a dar oportunidad de comprarla a esos precios nunca más en la vida… o hasta que el vástago de Marta Ortega tome el control de la empresa.

1 me gusta

Lo tiene totalmente interiorizado. Si yo le digo a mi padre que tengo una acción / fondo que casi ha doblado lo primero que me dice es “es mejor recoger beneficios, que nunca se sabe”.

10 Me gusta

No se si las volveremos a pillar a un precio mas “fair” pero es una empresa para quedársela.

2 Me gusta

Por aquí hubo mucho “trading” durante la última década, pero todavía conservo unas pocas que no pienso vender

| Fecha | Compras | Ventas |

|---|---|---|

| jul-14 | 21,5 | |

| ago-17 | 33,7 | |

| mar-20 | 20,0 | |

| may-20 | 22,0 | |

| may-20 | 24,6 | |

| jun-20 | 23,5 | |

| nov-20 | 24,5 | |

| nov-20 | 27,3 | |

| may-21 | 31,0 | |

| feb-22 | 23,8 | |

| mar-22 | 19,9 | |

| sep-22 | 21,1 | |

| dic-22 | 24,5 | |

| abr-23 | 30,9 | |

| sep-23 | 35,5 |

2 Me gusta

No se crea; mantiene hasta sartenes rotas en casa ![]() .

.

4 Me gusta

Si a dia de hoy inditex esta a precio justo, para ganar dinero solo hace galta que siga haciendo las cosas bien.

¿Qué parte del crecimiento de BRK se debe a haber comprado barato y qué parte se debe a que lo que han comprado ha seguido creciendo?

A mi me pica vender unas pocas porque ahora mismo pesa un 7% en mi cartera. Fui promediando y las tengo a 23€.

Pero luego pienso que sigo aportando capital, que ya se irá diluyendo poco a poco y que a los caballos ganadores hay que dejarlos correr.

7 Me gusta