https://twitter.com/camacho1131/status/1666337689447137280?s=46

Cuando esto crece, genera más caja aún gracias a esto ![]()

Pues al ROIC que tiene, ustedes ya saben:

![]()

https://twitter.com/camacho1131/status/1666337689447137280?s=46

Cuando esto crece, genera más caja aún gracias a esto ![]()

Pues al ROIC que tiene, ustedes ya saben:

![]()

¿Cómo era el indicador técnico @iguerrero ?

El MACD

Mos Artamos de Contar Dineros

A ver si con el aumento de earnings pueden aumentar los spendings en food para las models.

Inditex es un caso interesante. Recortó dividendo en el COVID. Ha tenido payouts bien elevados algunos años, ya que al final repartiendo el bonus regular siempre la mayor parte del flujo de caja se va en dividendos. Y además, nos ofreció un yield del 6% aproximadamente, con crecimiento, durante un buen tiempo. Para que luego digan que no existe el yield elevado con crecimiento.

Lo que quiero decir, es que para los que quieran tener una cartera de dividendos, es mejor entender los negocios, mirar el capital allocation de la empresa, revisar un poco la estrategia de la empresa y el por qué de las cosas. Intentar ir más allá de decir: “payout elevado, no me interesa”, “ha recortado dividendo, no me interesa” o “si no lleva 300 años incrementando el dividendo, no me interesa”.

Y no creo que haya que ser un hacha en la contabilidad para entender todo esto. Pero este tipo de empresa se sale un poco de la lista de aristócratas famosos o no hace un buen “screening” en los filtros típicos de un inversor por dividendos.

En fin, otro ejemplo de que hay empresas que puedes recoger con un yield elevado de inicio y con crecimiento (moderado en muchos casos) por delante. Algunas salen mal claro está, pero creo que compensa el intentar encontrar este prototipo de empresa.

Yo iría más allá y diría que, el que quiera tener una acción, siempre es lo que debería de hacer.

Una acción tiene detrás una empresa y un negocio.

No, simplemente echar ganas y tener paciencia.

Es que lo importante es el crecimiento y sostenibilidad del beneficio. El dividendo y su crecimiento es una consecuencia de esto primero.

Es como el que empieza a construir la casa por el tejado; no creo que le vaya demasiado bien.

Miren los comentarios

https://twitter.com/camacho1131/status/1491663829876580353?s=46

Alguien puede decirme qué es esto?

No lo pregunto de broma.

Lo del doble y triple techo?

Hablando de acciones olvidadas, lleva ya Alibaba suficiente tiempo en el olvido?

Señor @camacho113 le van a acabar llamando Rompetechos. ![]()

![]()

Ojalá los rompieran todas ![]()

Un minuto de silencio en memoria de los que vendieron ITX porque blablabla (en verdad porque bajaba) para comprar ARKs porque blablabla (subían).

Especialmente por el pobre que ha tenido la mala suerte de ser millonario en todos los universos paralelos menos en este.

Bendiciones ![]()

Muy probablemente con suerte, pero ahí estamos ya casi.

37 por acción este año

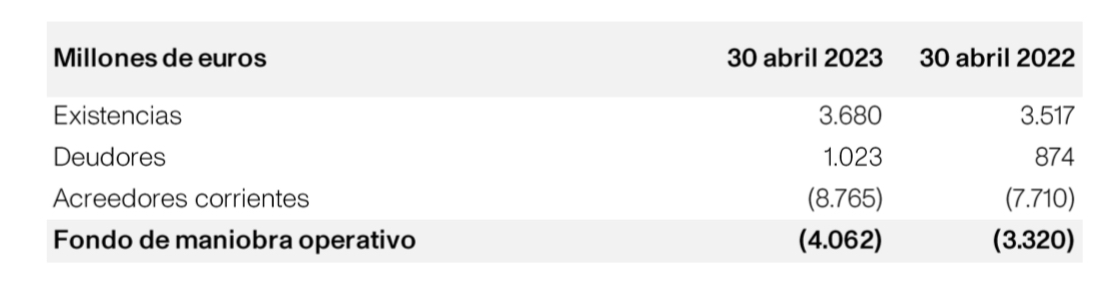

Me he quedado muy corto en la posición de caja neta y es posible que si sigue así tenga unos 11 billions a cierre.

Modelicé muy conservador el ajuste del working capital y así pasa ![]()

Pero a mi me habían dicho eso de Dividends don’t lie ! ![]()

Lo que no miente es la caja!

La caja, los niños y los borrachos!

¿Y de dónde cree que va a venir tanto crecimiento? a mi Inditex crecimientos de doble dígito a estas alturas a priori me cuesta verlo (dicen que tienen mucho margen para crecer en muchos países, pero supongo que antes también lo tenían y no era tan fácil).

Es verdad que siendo muy muy conservador con los crecimientos le pasa a uno que vende mucho antes, pero como no crezca tanto también hay riesgo de una buena leche, que es la contrapartida.

En la última call comentaron que les parecía de broma la poca exposición que tenían en USA.

Poca broma como crezcan ahí

Sin duda!

Ahí hay estimación de crecer LFL 3% + aperturas aprox

Mire el CapEx que tienen previsto meter y calcule el ROIC implícito para ver el crecimiento que van a darle.

Qué tiempos, cuando la empresa se merecía valer 20 € / acción porque no estaba Pablo Isla para gestionarla…

Es brutal como el precio crea la narrativa una y otra vez.

Grande @Waits!! Toda una MasterClass en 14 lineas.

Con ITX llegó a ocurrir algo muy curioso: la gente la denostaba por una cosa y por la contraría. El mismo que defendía que el recorte de dividendo era lo peor, al día siguiente soltaba que era mejor que no pagase dividendo. El pico del surrealismo llegó cuando al personal le dio por decir que había que venderla por ser una empresa española.Tiempos extraños estos en los que vivimos, en los que cualquiera suelta lo primero que se le pasa por la cabeza y la gente le hace caso.

Al final yo creo que el resumen es el de siempre: si baja la empresa es mala y vendo en mínimos, si sube es buena y compro en máximos.