Me uno a las felicitaciones por la reciente paternidad del compañero.

8 Me gusta

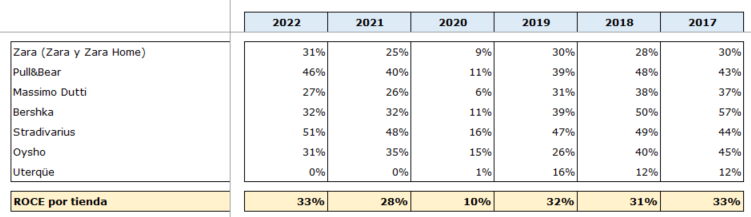

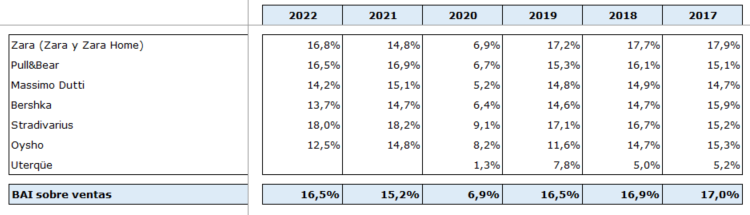

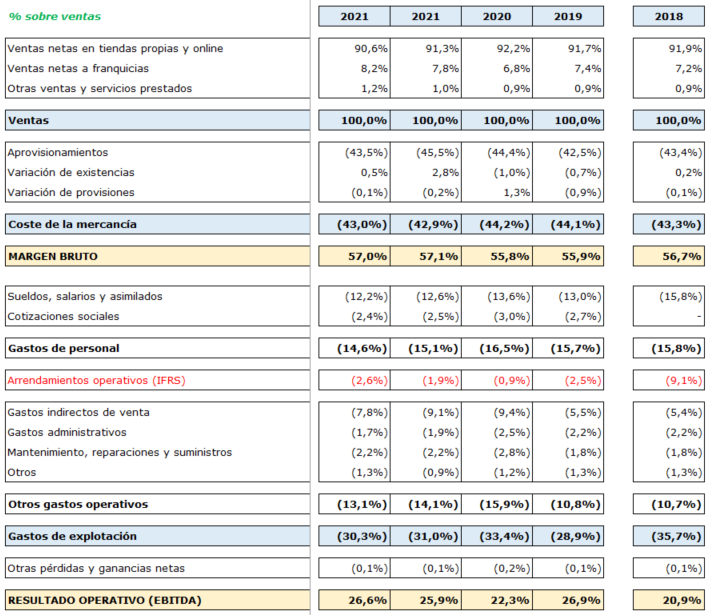

Evidentemente no llega con elegir una buena empresa para invertir. El precio de entrada es muy importante. No obstante, la empresa en los últimos 5, 10, 15 ó 20 años lo ha hecho bastante bien de manera consistente. La cotización no siempre refleja la evolución de la empresa a veces cotiza por encima de su valor y otras por debajo.

Desde julio de 2017 que cotizó a 35€ lleva casi 6 años que no ha vuelto a esos niveles. No obstante, su desempeño como empresa ha sido muy bueno y en constante mejora de ventas, desarrollo on line y rentabilidad por tienda, mantenimiento de márgenes. Por eso opino que cuando ha cotizado en 2018, 2020 y 2022 a precios por debajo de 24€ (que ha sido cuando yo he acumulado) era una oportunidad bastante clara de compra y que tarde o temprano la cotización lo reflejaría. Los resultados han ido mejorando y ahora parece que la cotización lo empieza a reflejar.

Yo a pesar de la importante revalorización que ha tenido este último año no he vendido ya que creo que, tarde o temprano, volverá a tocar los 35€ con más consistencia que en el 2017.

7 Me gusta

Opinión sobre Inditex “Tu dinero en acción” a partir de 25’45”.

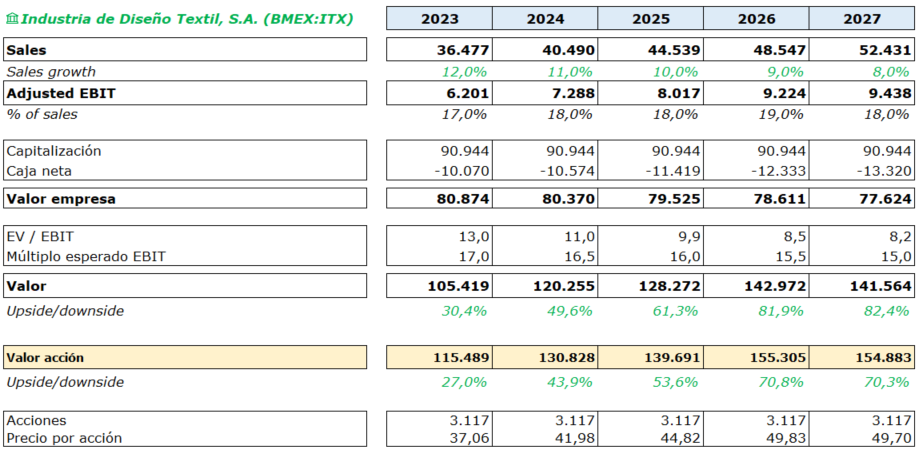

Precio objetivo entre 42€ y 43€

5 Me gusta

Podría usted contextualizar un poco y darnos más detalles del podcast y sus participantes?

1 me gusta

Es un gestor de A Coruña que tiene un fondo y comenta los resultados de las empresas en que invierte el fondo entre las que está Inditex.

3 Me gusta

¿En qué año?

A mí me sale que vale 50 pero en el 2027…

Cuidado con los precios objetivos, que no te dicen implícitamente las hipótesis que tienen que ocurrir para que se materialicen.

11 Me gusta

Creo recordar que lo comenta al final y le da ese valor de 42-43€ para dentro de de dos años.

2 Me gusta

9 Me gusta

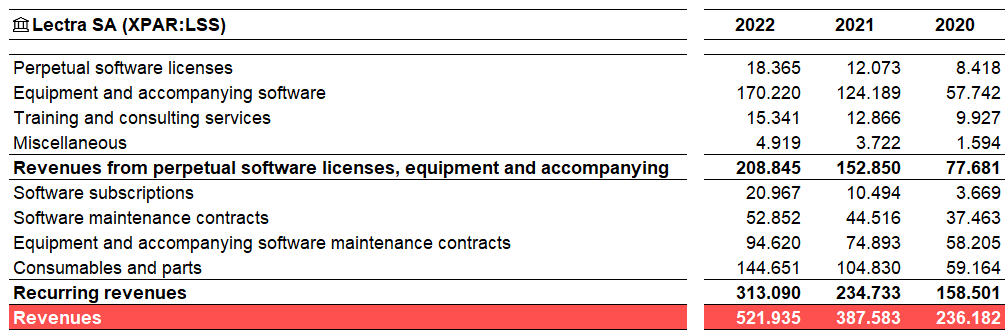

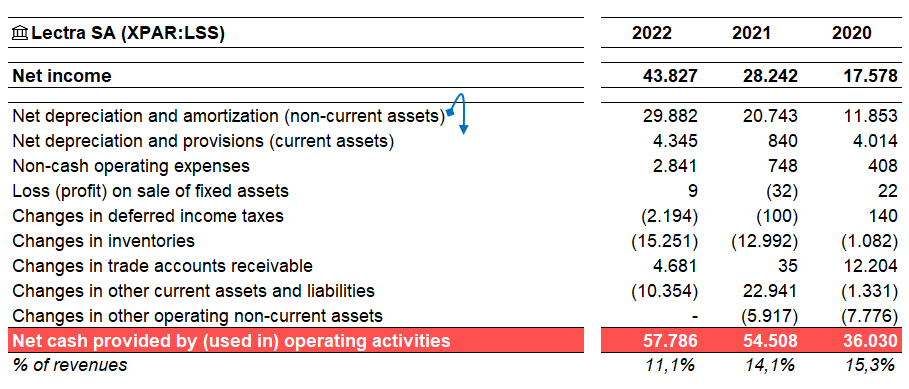

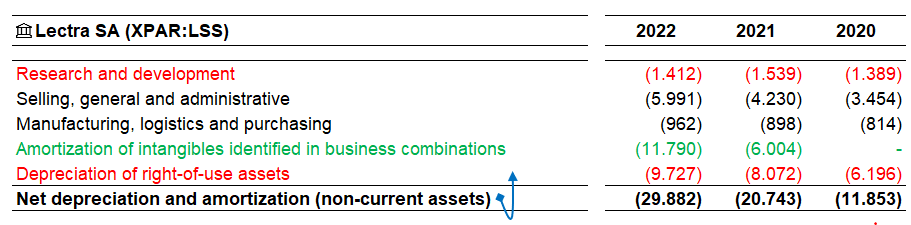

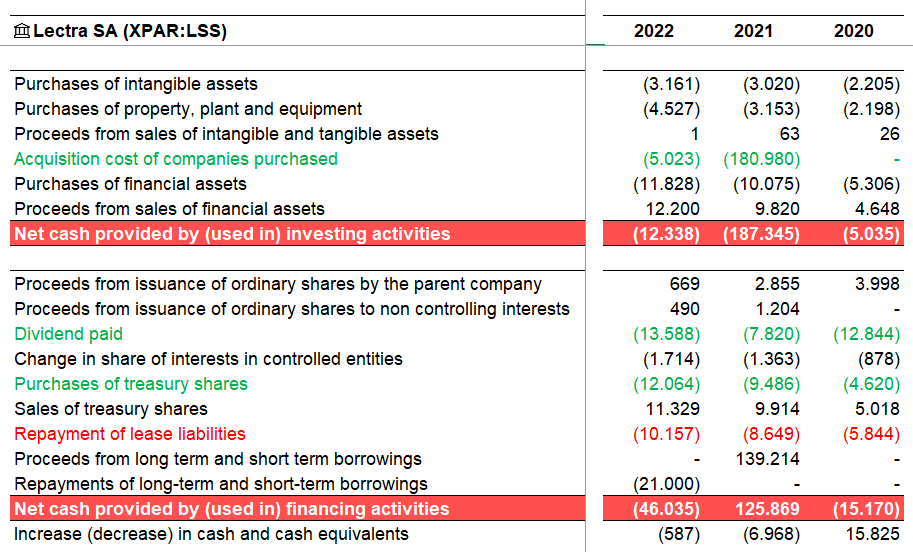

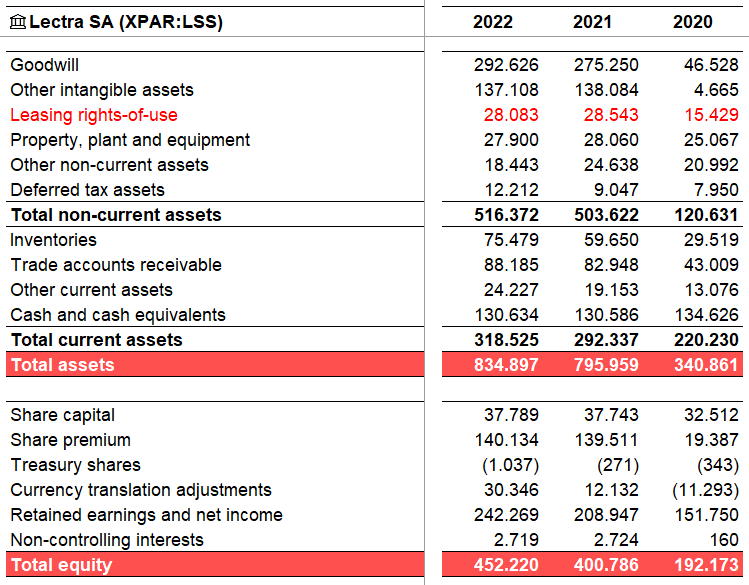

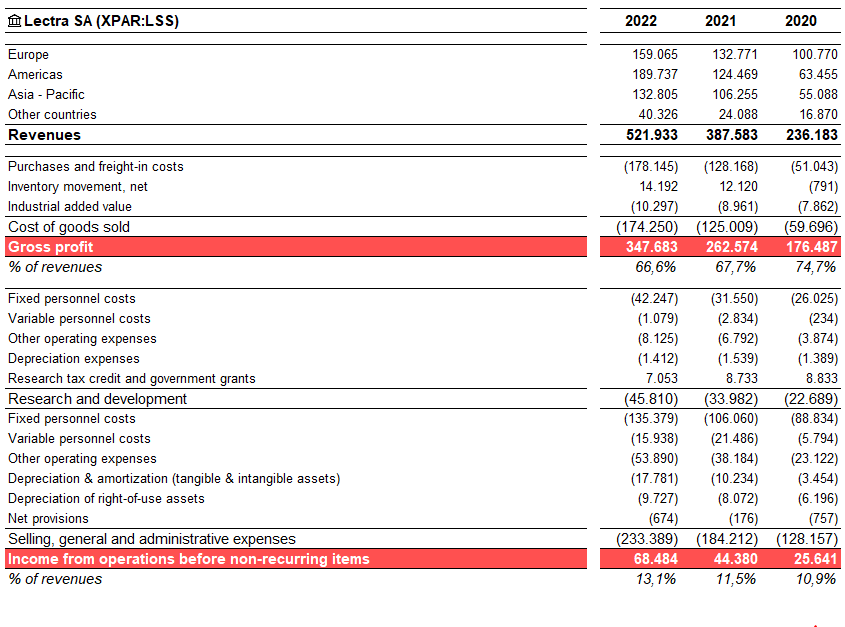

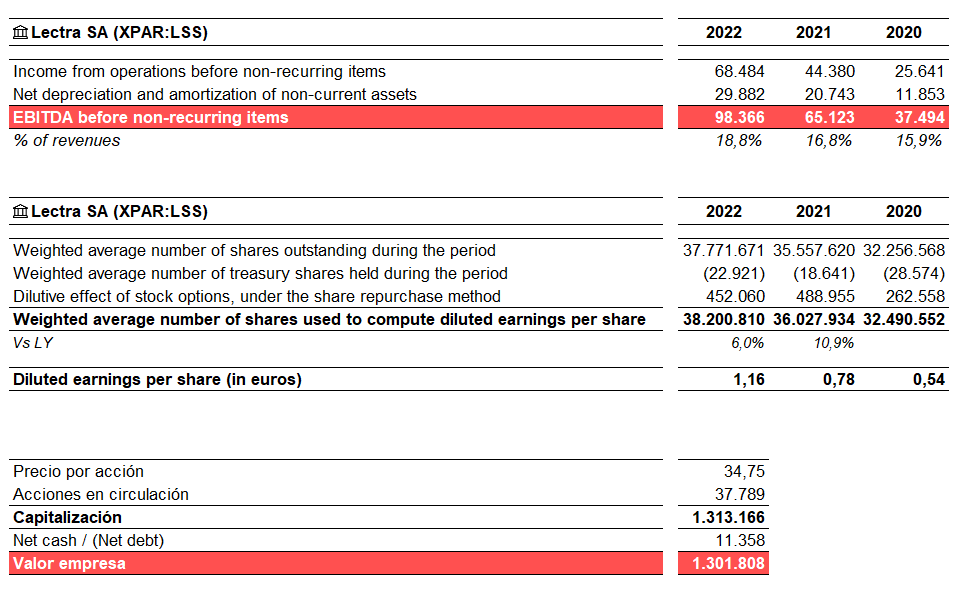

Vamos a ver cuatro cosas de Lectra:

-Ingresos:

-Flujo de caja:

En la amortización hay “valor oculto” que ahora verán:

Flujos de inversión y financiación:

-Compra gorda en el 2021 (miren el fondo de comercio):

-P&L:

-EBITDA, evolución de acciones en circulación y Enterprise Value:

Cuatro números:

Valor empresa 1.302 millones, que vienen a ser unas 14 veces EBITDA, con un CapEx de mantenimiento bastante bajo (ROCE implícito por lo tanto muy alto).

Aquí la duda es si, al entrar competidores, ese “software” tan sofisticado que tiene para el sector no lo van a copiar otros y quitarla parte de ese margen tan alto que tiene.

Al ritmo que crece está claro que si sale bien va a ser un pelotazo.

15 Me gusta

https://www.expansion.com/empresas/distribucion/2023/04/24/64459d10e5fdea78758b4622.html

Os dejo un artículo muy interesante sobre Inditex, es de acceso premium, si tenéis cuenta en Myinvestor podréis leerlo, los que no también, pero buscando un poco más jeje

Trata acerca de una técnica que están utilizando para obtener datos de cada tienda y hacerlo comparable con otra tienda similar, optimizando las decisiones y los recursos. Por otro lado, hablan del desarrollo tecnológico que han ido implementando, no solo para uso interno, sino también para mejorar la experiencia del cliente.

10 Me gusta

Minuto 7’:10’'. Inditex está convirtiéndose en una empresa tecnológica.

4 Me gusta

El titular es fiel al mensaje, pero en cuanto al fondo del mensaje me parece un error: una empresa textil que explota bien la tecnología no deja de ser una empresa textil.

Creo que hay que romper con el considerar a todo una empresa tecnológica. Uber o Cabify son empresas de transporte de viajeros con una app, no una tecnológica.

9 Me gusta

Comparto opinión con usted, glovo se dedica a repartir comida a domicilio.

Aunque mi caso favorito es el de WeWork, empresa de alquiler de oficinas valorada como puro software. Los VC llegaron a valorarla en más de 40.000 millones y ahora vale 300 tras perder el 95% de valoración desde la IPO.

5 Me gusta

Además es que no falla, cuando suben nadie parece querer hacer preguntas incómodas, y antes del doblete o triplete todo eran dudas ![]()

6 Me gusta

En realidad el titular es una perogrullada. Todas las empresas son tecnológicas.

Es imposible mejorar los procesos productivos y comerciales sin el uso de computación. Todos los campos, desde la agricultura al deporte y por supuesto el textil y la distribución dependen de ello.

6 Me gusta

Discrepo en varios puntos… Que una empresa utilice tecnología como medio no la convierte en una empresa tecnológica, sería como decir que si una empresa utiliza camiones para la distribución de su mercancía es una empresa de automoción. Una cosa es que la tecnología se utilice como medio, y otra que la tenga como fin mismo de la compañía.

Por otro lado, en cuanto a que todos los procesos dependan te la tecnología también discrepo, pero eso ya es más un tema casi “filosófico” y nos terminaríamos yendo por los cerros de Úbeda.

13 Me gusta