Creo que ya lo comentamos hace tiempo. No sé cómo irá el futuro pero diría que Shein no es competencia de Zara, por tipo de cliente.

8 Me gusta

Yo lo que no tengo muy claro es de dónde salen las cifras de ventas de Shein y cómo de fiables son. Al no ser una cotizada y venir de China me hace dudar mucho.

2 Me gusta

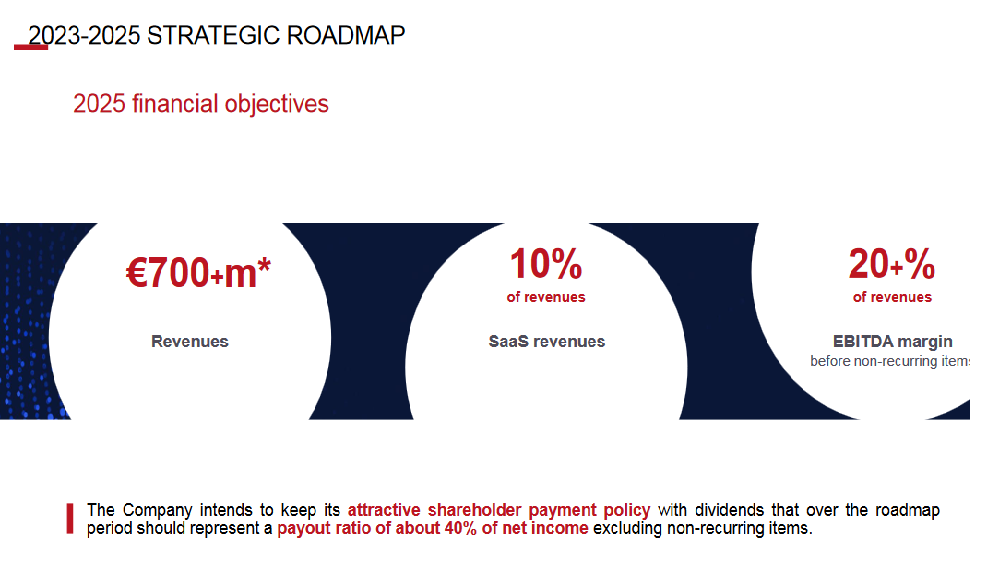

Pasaba por aquí a liar a @camacho113 para que tire unos números en una de mis compañías favoritas en texitil: Lectra.

Aquí un publireporteje del tipo de cacharros que hacen:

Aquí los clientes que parecen todas las molonas del sector (ITX incluida) tanto en moda (si vende a todas las de lujo francesas seguro que mal producto no van a tener) como en auto dónde Lear parece ser el que parte la pana con los asientos (a la espera de confirmación por parte de@jvas).

Y aquí una especie de guidance que si cumplen será la leche. Otro tema que lo cumplan o estén cerca de ello. Ya saben, no hay compañía con guidance malo ![]()

9 Me gusta

Me temo que en estas fechas, entre operaciones de M&A y auditorías, complicado que uno busque hueco ![]()

5 Me gusta

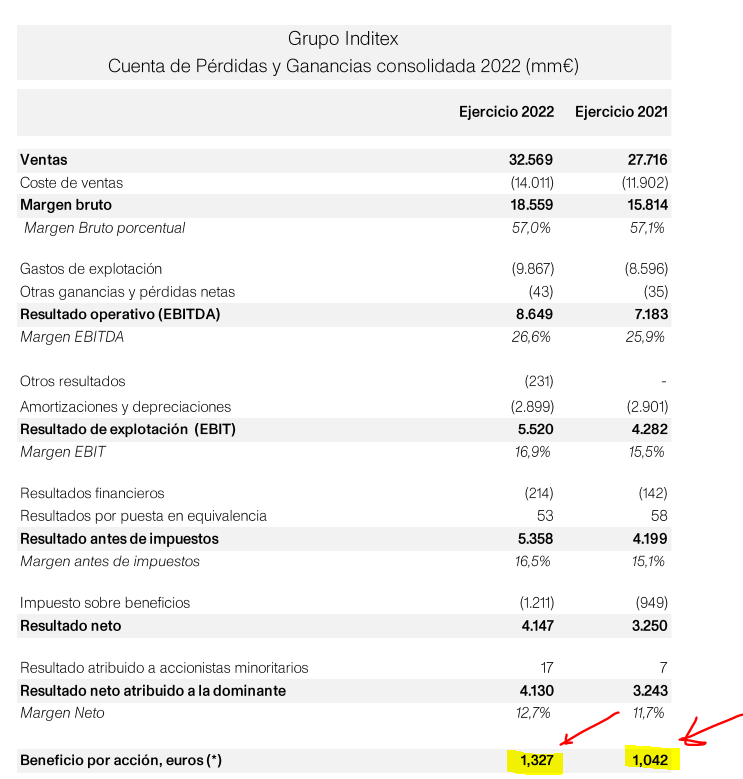

Descontaba el mercado mejores resultados? Sorprendente el -5% después de estos resultados…

5 Me gusta

H&M también se la pega bien y si añadimos que todo se la pega hoy en Europa pues la verdad que cualquiera sabe jaja

5 Me gusta

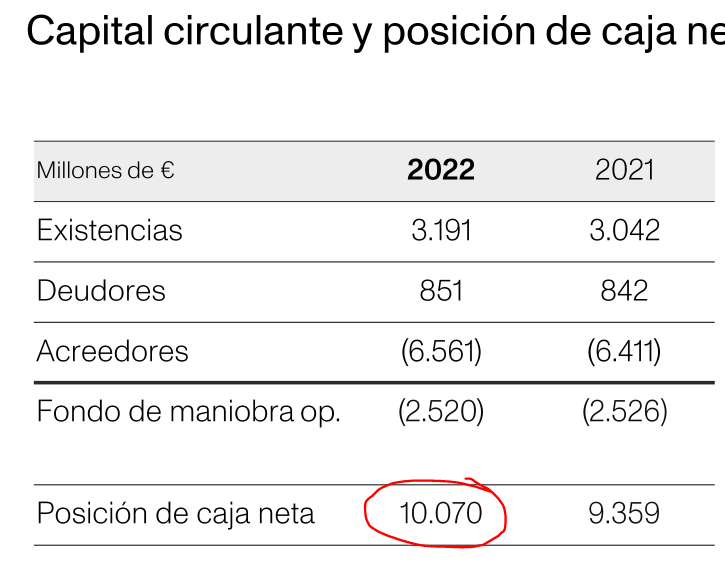

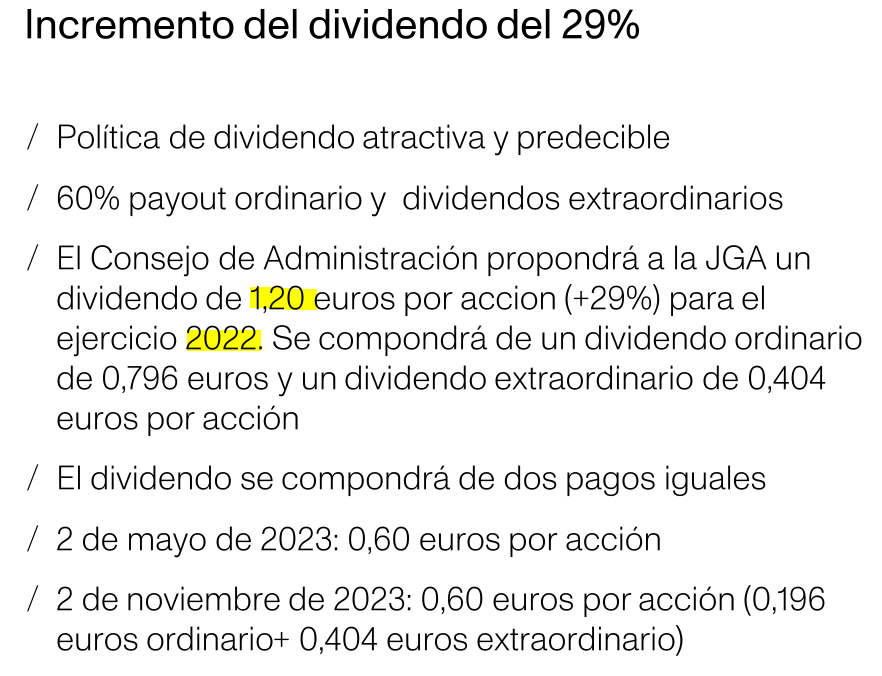

Ya superan los 10.000 millones en caja. Han aumentado el dividendo sustancialmente pero, ¿en algún momento tendrán pensado reducir la caja?

4 Me gusta

Este año van a repartir más de lo que ganaron (si lo miramos por FCF sin ajustar crecimiento porque va a haber bastante CapEx>Amortización), por lo que parece que la idea es ir reduciéndola.

9 Me gusta

Menudo bicho.

14 Me gusta

Hola

No se puede vender ni una acción de ITX, mientras lo sigan haciendo asi, es mi opinión

Un saludo

13 Me gusta

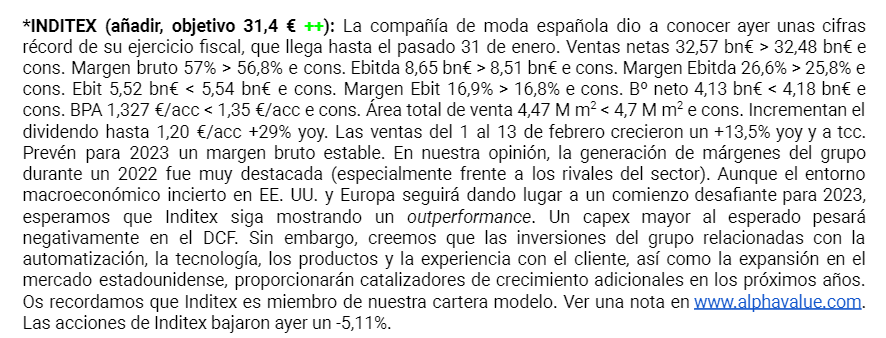

Adjunto una pequeña nota del informe de hoy de Divacons Alphavalue sobre inditex, para aquellos que quieran una pildorilla:

4 Me gusta

4 Me gusta

Vamos soltando un poco ya, ¿no?

¿O ahora ya que ha subido es cuando la quiere todo el mundo?

¿Ya no es Shein una amenaza que la va a hacer desaparecer?

17 Me gusta

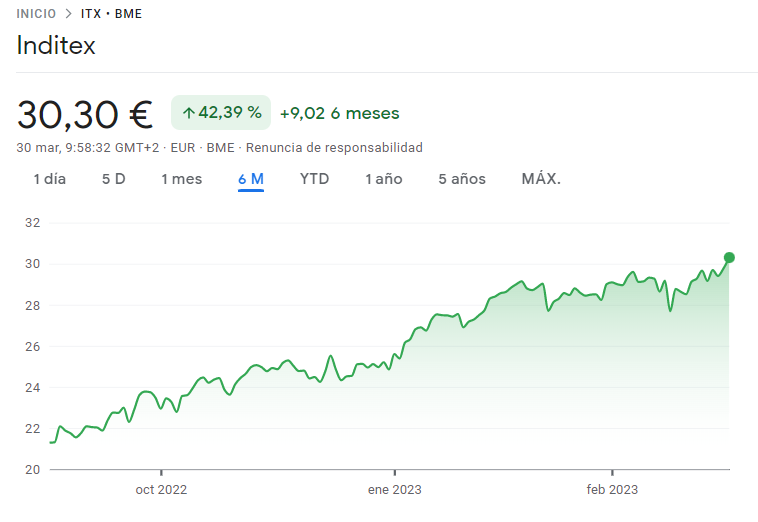

Hace apenas un año, el 4 de abril de 2022 compré mi penúltimo paquete de acciones de Inditex a 19,71€. El último fue el 24 de junio a 21,09€. Desde entonces ha subido la acción un 54% y un 44% respectivamente.

Nunca me entraron dudas sobre la empresa, pensaba que era de calidad y que podía tardar en subir pero que subiría con el tiempo, no obstante a veces me daba la sensación de que iba en dirección contraria y me pregunté ¿cómo es posible que muchos fondos e inversores con más experiencia no vean algo que para mí era obvio, tenemos delante de nuestras narices en España, y sin embargo busquen empresas de las que nunca han oido hablar para invertir a miles de kilómetros?.

Personas haciendo cursos para detectar empresas con sofisticados métodos, scanners y filtros, de las que nunca han oido hablar ni saben bien a qué se dedican ni cómo están dirigidas.

Creo que Inditex lleva un historial suficiente sorteando todo tipo de crisis como la de 2008 y recientemente COVID y guerra Ucrania. Es una empresa ANTIFRAGIL como ninguna, sale reforzada de las crisis mientras que su competencia sufre o desaparece. Su modelo de negocio es fácil de entender y chequear.

Muchas veces pensamos que lo complicado es lo mejor y que las cosas no pueden ser tan sencillas como invertir en la primera empresa del país en el que vives.

13 Me gusta

Hola

Yo me voy a sentar tranquilamente a cobrar los dividendos

Un saludo

10 Me gusta

Igualmente la percepción del que hace más tiempo que la lleva igual es algo menos eufórica sobre lo que ha pasado los últimos 5 años que el que la ha comprado hace 1 año.

Ciertos comentarios a veces parten simplemente de un punto de partida distinto, que ya condiciona la posible historia de inversión sobre lo bien/mal que ha salido.

Al final lo que ha marcado su magnífica rentabilidad es más el precio al que la ha comprado que lo bien que lo ha hecho la empresa los últimos tiempos, que ya le digo que un inversor que lleve unos cuantos años más, igual ve de forma algo distinta.

Hoy veía la noticia que una clásica de algunos fondos value, Petrofac, sube un 60%. Sin embargo yéndonos a 1 año vista, la subida del 60% ofrece una cara distinta.

19 Me gusta

Sin duda amigo @agenjordi ; el precio siempre importa.

Lo que hay que preguntarse es si tenía sentido que cotizase a 35 en el año 2017-2018, que suponía una valoración de 100.000 millones, ganando 3.000.

Afortunadamente como es una empresa que cada año crea valor, pues el incremento de los beneficios ha ido absorbiendo la burbuja anterior, haciendo que el múltiplo vaya cayendo y ajustándose a una valoración a día de hoy, más justa.

19 Me gusta

Para mi el mercado son expectativas. Antes (17/18) se era extraordinariamente optimista, luego se fue pesimista y ahora quizá se esté siendo realista.

No sé si lo haré bien, pero yo el proceso de estar o no estar en una empresa lo estructuro en dos partes y por este orden:

A) ¿Me gusta la empresa? ¿Creo que lo está haciendo bien? ¿Cuál es su posición en el sector? ¿Tiene margen para el crecimiento?

B) ¿Cuál es el precio?

Siempre que lo he hecho al revés me ha salido mal y casi siempre que lo hago en el orden indicado me sale bien (a la larga).

Además es que tengo un problema, me cuesta vender (tengo que admitir que soy más de dividendos).

Solamente tengo un caso en que el hacerlo al revés me está saliendo bien, y son unas ATVI que compré a 73,55 USD el mes pasado y que tengo que soltar en unos días (a ver si reúno el valor)

5 Me gusta