Continuando con la cuenta de la vieja, ¿si el payout es el 60% y se estiman 1.2€ de dividendo, el BPA rondaria los 2€ y por tanto ahora mismo estaría cotizando a PER 14.5?

1 me gusta

Morningstar dice que está a 23 veces y 21 del forward.

Yo pienso que andará en 20 o así del 2023

Coja unos 4.500 millones y divídalo entra la capitalización actual.

90.000/4.500 y le salen las 20 veces.

Coja esos 4.500 millones y divídalos por el número total de acciones.

¿Sale como un 1,4 BPA no?

4 Me gusta

Pero entonces, si pagan 1.2€, el payout se les va del 60%, no?

Efectivamente capitaliza 90.000M, si son 4500 de beneficio es PER 20.

3 Me gusta

¿El dividendo va contra reservas o contra resultado?

3 Me gusta

Touché. Ahí ya me pierdo.

5 Me gusta

Aquí la explicación:

8 Me gusta

Disculpe, pero yo también entiendo que cuando dice que invertirá el 40% de lo que gana, se hará en función de los resultados de un ejercicio. Y por tanto el 60% de lo que gana, lo dará en dividendos. Y si estos se estiman en 1,2, me cuadra con lo que argumenta iguerrero.

2 Me gusta

La política de dividendos de Inditex es un 60% del BPA de cada ejercicio + un dividendo especial.

El dividendo especial para 2022 (a pagar en 2023) ya anunciaron que iba a ser 0.4€ por acción.

Y el BPA de 2022 en los 9 meses anunciados es de 0.994€. Anualizando eso serían 1.325€. Por lo que un 60% de 1.325€ serían 0.7952€. Podemos redondear a 0.80€.

Dividendo total = 0.80€ (60% payout) + 0.40€ (dividendo especial) = 1.2€ que es el dividendo del que hablan en el artículo.

8 Me gusta

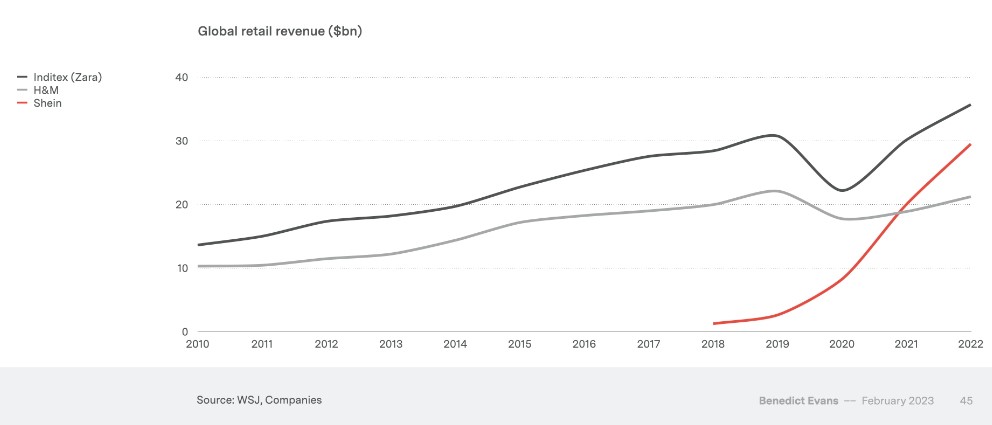

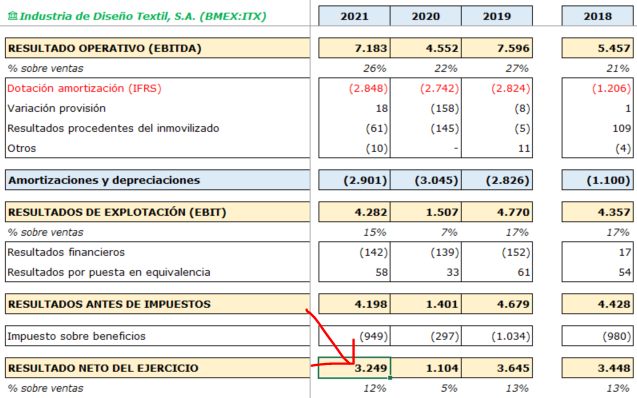

Esto es lo que ganó el 2021 ![]()

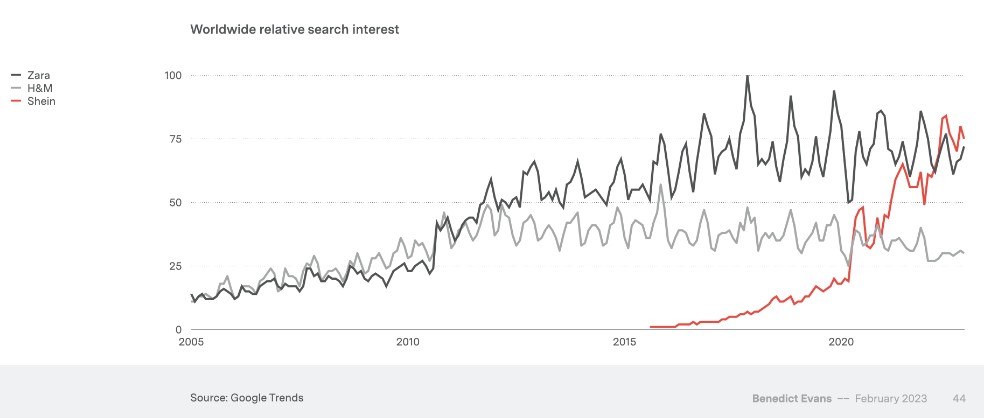

Y esto es lo que llevaba a 9 meses (faltando toda la navidad que ella es cuando más vende) en el 2022:

Va a ganar unos 4.200 o así este año, por lo que si mantiene el 60% de payout el año que viene, repartirá con cargo a resultado 2022 durante el 2023, el 60% de esos 4.200 millones, que son unos 2.500 millones de euros.

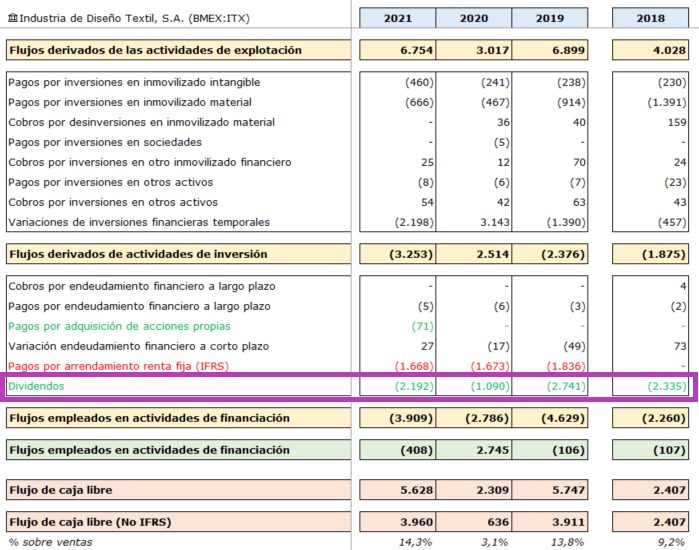

Esto es lo que ha pagado años anteriores:

hay 3,117M acciones en circulación, por lo que calculen los 2.500 millones (60 % de payout) sobre esos 3.117M. Me sale un 0,78 de dividendo por acción con cargo a resultados para el 2023, sin contar con que puedan hacer algún otro pago extraordinario con cargo a todas esas reservas que tienen ahí acumuladas, que no son pocas:

Exacto.

11 Me gusta

Si ahora considerando el nuevo modelo de negocio (con menor CapEx y abriendo en tiendas más grandes) asumimos que la conversión de FCF va a ser mayor, es posible que estemos hablando de que, a pesar de que INDITEX sobre el papel esté a un PER 21 estimado considerando su beneficio neto, su flujo de caja libre posiblemente sea mayor, añadiendo además que tiene caja neta.

Si estimamos que en vez de 4.200 millones que va a ganar según su beneficio neto, lo miramos por el lado del flujo de caja, es posible que dicho importe esté más cerca de los 4.500 millones (y a lo mejor hasta más cuando se quiten los posibles efectos distorsionados de los inventarios que todas están sufriendo).

Si utilizamos la capitalización actual y la tesorería con la que habrá cerrado el año (una caja neta aproximada de 10.000 millones), resulta que tenemos lo siguiente:

Valor empresa = 90.000-10.000 = 80.000

Flujo de caja libre = 4.500 (a la vieja usanza sin que las lease liabilities lo inflen)

Múltiplo 80.000 / 4.500 = 17,77 veces beneficios.

¿Qué múltiplo merece para el crecimiento y el ROCE estimado?

¿22 veces FCF sería un múltiplo sensato?

¿A lo mejor tenemos hasta upside además del compounding que va a ir haciendo?

¿Qué bonito suena todo siempre que uno es optimista, verdad?

16 Me gusta

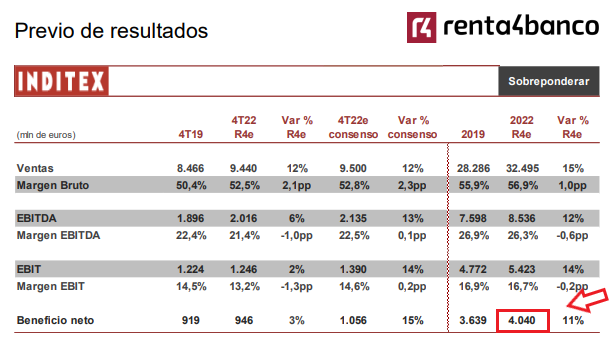

Esto estima Renta 4 ![]()

4 Me gusta

Podría indicar en qué ha cambiado el modelo de negocio @camacho113? Muchas gracias.

1 me gusta

Centrarse en cerrar tiendas pequeñas y hacer tiendas mucho más grandes que a su vez, sirvan como “centro logístico” para que vaya la gente a recoger sus productos y a descambiarlos cuando piden online.

Además, al poner tantos metros de superficie, hacen que el consumidor pase más tiempo dentro y compre de manera impulsiva.

20 Me gusta

Sólo escribo para agradecerle que se tome tanto tiempo y esfuerzo

compartiendo sus conocimientos.

Personalmente se lo agradezco mucho.

Gracias

38 Me gusta

Agradecido por sus palabras @Rasputin !

14 Me gusta

Yo le iba a dar un beso en los morros y todo😂

13 Me gusta

Suscribo totalmente el comentario.

Muchas gracias @camacho113.

Saludos

7 Me gusta

Un fenómeno Don @camacho113!

Un día de estos, voy a ver si lo engaño para que nos analice una empresa que le vende maquinas a Inditex, Dior y toda esta gente😅.

10 Me gusta

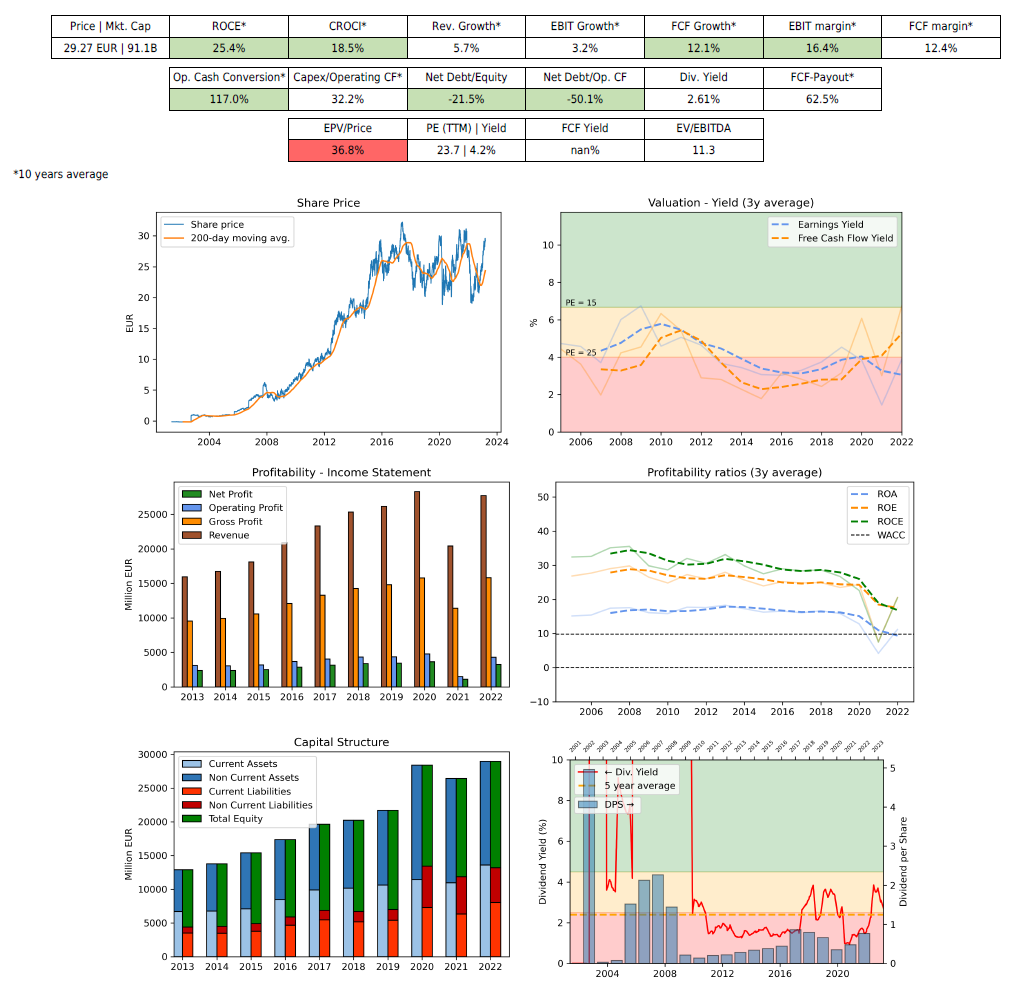

Les adjunto algunas métricas que me gusta preparar rápidamente cuando miro por primera vez una empresa (por desgracia, en inglés):

Por ahora parece que todo va viento en popa, a pesar de una ligera tendencia decreciente en los Retornos sobre el Capital (casi un milagro que no haya caído en picado teniendo en cuenta las circunstancias que ha vivido la empresa desde 2020).

8 Me gusta