Le doy mi opinión de porque cualquier Retailer, incluido Inditex, es crítico que mantenga un nivel muy alto de caja.

En la venta minorista tus clientes te pagan en el momento, mientras que tú puedes pagar a tus proveedores a 30-60-90 días. Esto aplica desde supermercados a tiendas de ropa. En la práctica, esto significa que si el negocio va bien, es fantástico, porque les permite financiarse gratis a costa de sus clientes. Sin embargo, es un arma de doble filo, ya que si las ventas van mal, pasara justo lo contrario y la empresa empezará a quemar caja como si no hubiera un mañana.

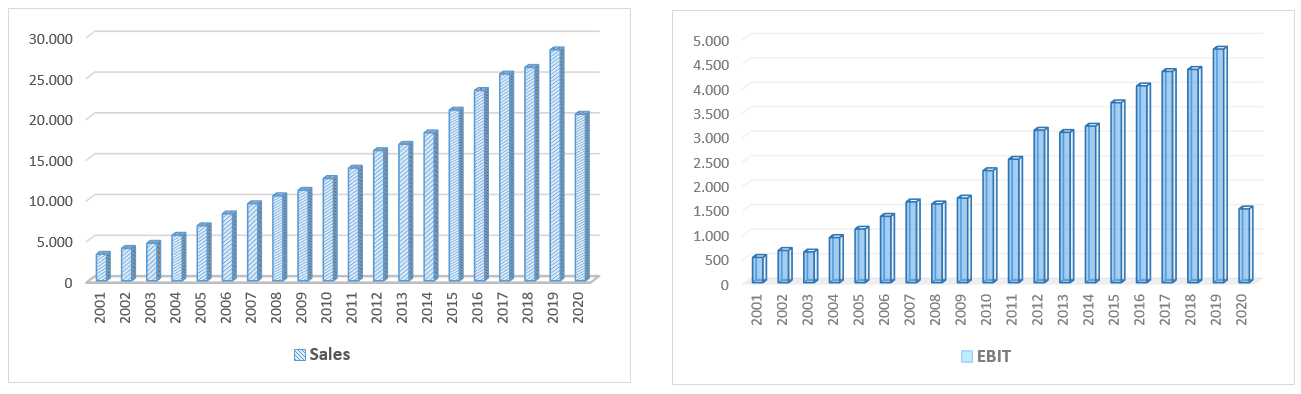

Si miramos el ejemplo concreto de Inditex, y vamos al balance del Q3 2021, vemos lo siguiente:

- 5700M€ de activo corriente (excluyendo caja)

- 3650M€ de inventarios (se incluyen en el activo corriente)

- 9700M€ de pasivo corriente

- Otros 4300M€ de “capital leases” o alquiles comprometidos a pagar, que es deuda a todos los efectos.

Es decir, si las cosas empiezan a ir mal, tenemos unos compromisos de pago a 1 año de casi 10.000M€, y para hacer frente a todo eso, solo tenemos 5700M€ de activos a cobrar, de los cuales prácticamente 2/3 partes son inventarios que se deprecian rápidamente. Además, aunque no tenga deuda bancaria, sí que tiene compromisos de pago por otros 4300M€ en forma de contratos de alquiler. No parece desde luego un panorama nada positivo.

9.000€ de caja es la diferencia entre tener suficiente margen de maniobra para reestructurarse y salir fortalecida, o simplemente luchar por sobrevivir. Creo que es precisamente este nivel de caja lo que le ha permitido a Inditex durante la pandemia seguir apostando por el Online, realizar una reestructuración y renovación profunda de sus tiendas y salir más fuertes que nunca. (Por cierto, en la conference call última indican que la bajada de amortizaciones viene dada porque en 2020 hubo una inversión extraordinaria en renovación de tiendas que se amortizo enteramente ese año).

Esta característica de los Retailers, que los hace muy vulnerables a quiebras junto con mi nula capacidad de gusto por la moda, hace que ni siquiera me plantee invertir en ninguna empresa de textil. Pero claro, en mi opinión, Inditex se parece casi más a una tecnológica que a un retailer al uso.

Un saludo y espero que haya ayudado a entender un poco mejor esos niveles de caja que aparentemente parecen absurdos.