Sí, he mencionado la rentabilidad real en una respuesta posterior.

Como en renta variable solemos hablar de retornos nominales he hecho lo propio con la renta fija.

Un 5% real ya me parece bien. Es lo que puede dar un piso en alquiler. O más.

Obviamente hay infinidad de detalles alrededor de cada inversión (crack bursátil, derramas serias en el piso, hiperinflación…) y no puedo menos que hablar grosso modo.

Así como infinidad de detalles sobre la situación particular de cada cual. Cada vez pienso más que en esto de invertir es muy importante que tu estrategia ‘vaya contigo’ y te encuentres cómodo con ella.

Pero añadamos que la inflacion en España fue del 6,90 % en 1989 y en los sucesivos años 6,50 %, 5,50 %, 5,30 %, 4,90 %… y siguió descendiendo.

De esa forma, la inflación abatió el interés de su préstamo.

De la misma forma, esa bajada de tipos tan prolongada y desde tan alto hizo que mi fondo monetario, el Cavaldiner de la antigua Bancaja ofreciera durante años un rdto. de más del 10 % que llegó a superar el 15 % algún a principio de la década de los 90.

Ahora la situación de los tipos es la inversa. Pronto (pocos trimestres o algunos años) no habrá dónde invertir.

Yo estoy con un 65% de liquidez, por dos motivos principalmente: la mayor parte de mi capital inversor estaba en un PPA y a raíz de mi jubilación empecé con un plan de inversión de 12 años con aportaciones periódicas, con un objetivo de tener en liquidez un 45-50% y el resto en F.I. y PPs.

No he dejado de aportar mensualmente desde Marzo 2020, con resultados evidentes, y le doy las gracias a todos los colegas de este foro, siempre que viene al caso aprovecho para decirlo, por lo mucho que he aprendido de todos ellos.

Gracias a todos por las respuestas, la verdad es que se aprende mucho en sitios como estos.

Os cuento un poco más mi situación.

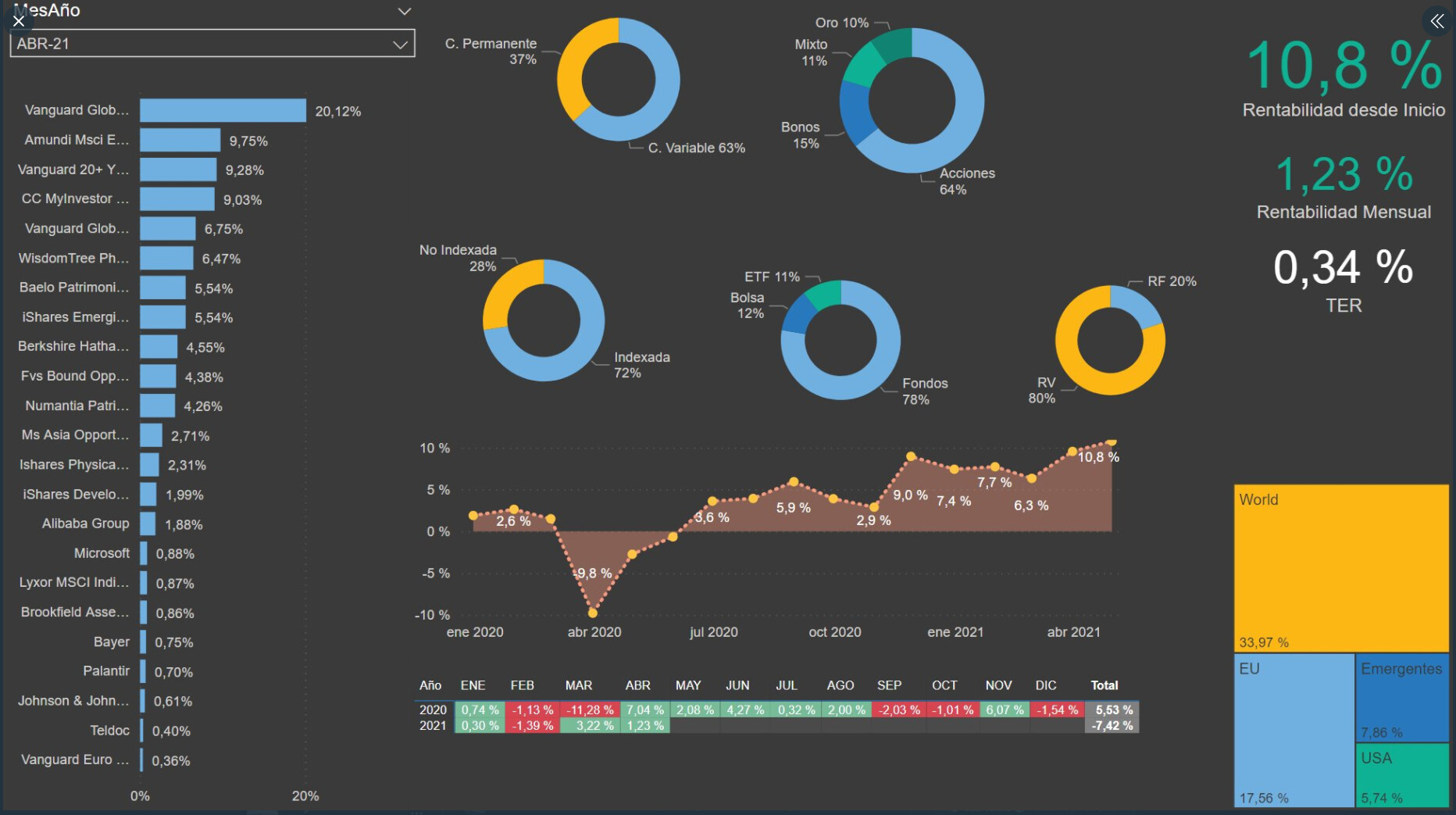

Mi cartera de inversión es esta:

Actualmente no temo por una reducción de ingresos en mi familia, y he conseguido que mis gastos sean menores que mis ingresos, puedo disponer de un ahorro mensual de entre un 20-30%. Mi fondo de emergencia representa actualmente un 20% del total de la inversión, que probablemente ahora se reduzca considerablemente por unas reformas en la vivienda.

Estoy de acuerdo la mayoría de vosotros jugar a hacer market timming no es buena idea.

No me planteo deshacer ninguna de mis posiciones para pasar a liquidez, me siento muy cómodo con mi cartera y aun así el % que actualmente tengo la liquidez lo invertiré una vez finalizada la reforma pendiente, por si salen imprevistos, o reponer ese % que yo tengo asignado a fondo de emergencia.

Como he podido leer en infinidad de ocasiones “nunca podemos saber que hará el mercado” así que si tenemos las necesidades cubiertas, menos gastos que ingresos i además vamos a largo plazo no veo la necesidad de desinvertir, lo que pasa es que en estos días hay demasiado ruido en los mercados, lo mejor es intentar hacer oídos sordos y seguir con el plan que tenemos marcado.

Lo que si hago son rebalanceos en la cartera para que los % que tengo asignado a cada activo sigan según lo previsto.

Pues yo en el poco tiempo que llevo en este mundo he optado por una estrategia de inversión al 100% con aportaciones mensuales y respetando siempre el colchón de seguridad. No le veo sentido a estar saliendo y entrando al mercado, (con lo difícil de acertar en timing), mas pasar por el fisco y “cargarme el interés compuesto” (estoy convencido que no tomaría buenas soluciones al salir y entrar del mercado).

Por lo tanto, cuando estoy construyendo la cartera tiene para mi mayores probabilidades de éxito el tomar un menor número de decisiones al ser un inversor con poca experiencia.

Intento siempre centrarme en el largo plazo y lo que el mercado y sus partícipes argumenten no prestarles atención. Una muy famosa frase en estos lares y que yo me he grabado a fuego es: “el precio genera la narrativa”… es muy complicado pero aislarse del ruido y moverse muy poco en la foto me parecen opciones muy razonables, (que no óptimas para todos).

Un abrazo y gracias por leerme.

Mi hermano tiene una pequeña cartera tras haber visto que a mí no me iba mal y aconsejado por mí.

Durante el confinamiento me insistió varias veces en que era “lógico” que todo fuera a caer y que luego a podría recomprar más abajo. Yo le dije que yo no pensaba hacer nada, pero que si el quería intentarlo con su cartera, adelante. Que luego a ver dónde y cuándo recompraría. Obviamente cuando lo dijo ya llevábamos un cierto tramo de bajada.

No entendía mi postura aunque finalmente no hizo nada, y después ha visto la recuperación.

Suerte con lo que decida, porque la realidad es que hoy podemos estar en un pico de mercado (y luego parecerá evidente para todos que tenía que ser así y no de otra forma).

Me surge una duda: ¿qué consideran liquidez? ¿Es liquidez el dinero que uno nunca va a invertir porque tiene reservado para emergencias (reparar el coche, cambiar la lavadora, irse de fin de semana sin venir a cuento, comprar una botella de vino del bueno para quedar mejor que los cuñaos en Navidad)? ¿Y el dinero para gastos diarios?

O por el contrario, con liquidez ¿se refieren a un dinero que tienen reservado SOLO para invertir?

Totalmente. Luego se pone uno en modo avaricioso y se dice a sí mismo: ¿por qué no lo metería todo en esta? Menos mal que se me pasa enseguida En todo caso, me alegro mucho por lo del carnero He estado dando vueltas a una más pequeña del sector: Polar capital. Es un vicio esto de mirar empresas que se aprovechan de nosotros (inversores). Pero entre que se ha disparao y no me ha dado tiempo a comprar un poco más abajo y que “polar” suena a frió, no me da tanta seguridad como la otra.

Magnífica cuestión, la que Vd plantea . Yo tengo clarísimo que, para mí, la liquidez es aquella parte de mis ahorros que Jamás invierto ni invertiré en nada …Tan sólo añadiré que el marisco y el buen vino , mejor para uno mismo ja,ja

Excuso decir que no hago market timing y Siempre estoy invertido al 100% . La liquidez será la propia que los Gestores deciden en cada momento, para eso les pago …

En mi caso cuento como liquidez aquella cantidad que estoy dispuesto a invertir, ya que el resto (ya sea Fondo de emergencia, ya sea dinero que quiera tener uno en cuenta para gastos diarios, caprichos, etc) no forma parte de la cartera de inversión, ni lo hará.

Entiendo que cada uno tendrá su definición de liquidez, pero a la hora de hacer encuestas para sacar alguna conclusión válida habría que unificar el criterio de algún modo.

No es porque sea el mío, pero me parece el más adecuado

Mi fondo de emergencia es dinero en una cuenta corriente por si las cosas van en algún momento mal dadas: despidos, emergencias, problemas graves, etc…

Creo que considerar liquidez el fondo de emergencia (o colcho de seguridad) de tus finanzas personales como liquidez para invertir puede acarrear un problema si se junta alguna situación de bajada en los mercados + emergencia personal simultaneamente.

Yo diferencio liquidez de fondo de emergencia.

La liquidez es dinero que podría estar invertido y actualmente no lo está.

El fondo de emergencia como han comentado otros compañeros es aquel dinero que tienes para dormir tranquilo, el número de meses que puedes vivir con tus gastos actuales sin tener ingresos.

Al ser funcionario, salvo hecatombe del Estado, no necesito un colchón dadas el resto de mis circunstancias. Así que podría decir que mi liquidez es en el 99% dinero que podría ir destinado a la inversión. Pero sigo en proceso formativo como inversor y por ese motivo tengo el 60% aprox. de mi patrimonio monetario en eso que podríamos denominar liquidez. Ya habrá tiempo y circunstancias para ir transfiriendo parte de esa liquidez a la parte de inversiones.

Como ven , se trata de semántica. Lo que Vds llaman " Fondo de emergencia " tiene mucho que ver con la edad …Nada que ver mi caso, jubilado y sin deuda alguna ni hijos dependientes, que la de cualquier otra persona en circunstancias distintas. En el fondo todos decimos lo mismo. La diferencia real está en tener todo invertido siempre o no hacerlo esperando acontecimientos. Es una decisión personal que yo tomé hace años : Dado que no puedo predecir el futuro ni a corto , medio ni largo plazo…Todo invertido y todo ya . He aprendido a soportar caídas fuertes y a disfrutar los vaivenes del mercado. Más no puedo añadir. Jugar a adivinar es un ejercicio peligroso…y adictivo.

Ojo que pese a que usted sea funcionario muchas veces existen contratiempos en la vida que requieren de un desembolso importante. De la hecatombe espero que nos libremos aunque con el modelo de Estado que tenemos no me extrañaría que Europa viene en unos años a recortar a lo Grecia.

En cualquier caso, enhorabuena, son ustedes afortunados😎. El capítulo del funcionariado da para otro post.

En eso soy muy conservador, no se me pasa por la cabeza por mucho que aprenda en los años venideros, dejar de tener un buen puñado de euros apartados por lo que pueda suceder en el futuro.

Si yo le contara… Muchas veces me tengo que morder la lengua en foros como éste. En persona no tengo ningún problema en decirle a la cara a algún “compañero” lo que pienso de él.

Con los años uno se da cuenta que si es difícil ponerse de acuerdo en que contar y como contar algo, en principio, tan sencillo como la liquidez, ya se pueden imaginar la extrema dificultad de saber exactamente la distribución de activos de fulanito o menganito o porque tiene esa distribución y no otra bastante distinta.

Aquí pasa como con los fondos o con las acciones, que nuestra falta de perspectiva, nos lleva a concluir que alguien invierte (en ellos o en ellas) por las mismas razones que lo hacemos o lo haríamos nosotros, cuando en realidad hay tantos matices que las razones pueden incluso estar en las antípodas.

Ver las carteras sin conocer las razones que hay detrás de ellas, suele ser un foco de todo tipo de malas conclusiones. Por esto a veces es mejor fijarse en las decisiones que toma gente que ya conocemos como funcionan o que explican con cierto detalle la razón de las mismas, que en otros que o no las explican o no sabemos que tipo de contextualización aplicarles.

Por otra parte en la encuesta que se puso en este hilo podemos ver justo un ejemplo de la dificultad de plantear encuestas y/o interpretar los datos que salen de ellas. Grandes inversores se ponen en liquidez - nº 30 por dantelriv

Les animo a hacer el ejercicio mental de plantearse opciones que dicha encuesta no propone como alternativas o de ver como dentro de una misma opción caben visiones bastante distintas.