En liquidez yo tengo 50 pavos y los billetes del Monopoly que es lo que suelo tener siempre (pavo arriba, pavo abajo).

26 Me gusta

Esa frase me la soltó un comercial jovencito de la entidad financiera con la que opero, pobrecito. Mi comercial, un tipo muy divertido que ya me conoce de años, estaba de vacaciones, el lo sustituía durante unas semanas.

Personalmente la encuentro hasta de mal gusto, siempre me he ufanado que a mis 64 años no aparento más edad que la de un jovencito de 35, eso sí, muy castigado por los avatares y lo que no son avatares de la vida.

Quería comprar una empresa de la que ya hace un tiempo cruce unos comentarios con Fernando, TROW.

No pude aguantarme, le sonreí sinceramente y le dije: Por el tipo de empresa, ya ve Ud. que no voy con jovencitas.

17 Me gusta

Saludos cordiales.

Veo que mantiene la autoestima muy alta.

¿Las nacidas hacia 1980 le parecen jovencitas? Y respecto a las empresas, la misma duda.

¡¡¡ TAMBIÉN HAY QUE MANTENER EL PABELLÓN BIEN ALTO !!!

![]()

![]()

![]()

Lo de los comerciales de banca es bien divertido: solía dejarme caer por la oficina (cuando uno se podía dejar caer por la oficina con tranquilidad) y hacerme pasar por todavía más tonto de lo que realmente soy solo para ver qué me ofrecían. En alguna ocasión, en un banco en el que no tengo fondos de inversión ni renta variable, llegaron a reprenderme cual abuelita por mi conservadurismo bursátil. Y yo mientras pensando en mis 50 euros de liquidez. Cosas de la vida

Por cierto @CalimeroRex, hay que ver ha donde se ha ido el dichoso carnero

5 Me gusta

Creo que hasta en eso me supera @Fernando .

Yo tengo 10 euros ,pero en BTC (Revolut).

Déjeme ver… 10,23 € ahora mismo.

3 Me gusta

A raiz de los comentários de este post he creído interesante crear esta encuesta. Espero que les resulte de interés participar. Muchas gracias

Qué tipo de inversor eres respecto a la importancia que le das a la liquidez en tu cartera ?

- Siempre tengo liquidez para usarla en momentos de pánico

- Estoy siempre invertido pase lo que pase

- Ocasionalmente tengo liquidez

0 votantes

10 Me gusta

En contestacion a Fondos de RV DEFENSIVOS de menor a mayor riesgo:

ALTAIR INVERSIONES ( Actualmente 30% en RV y esperando a invertir en las caidas)

CARMIGNAC PATRIMOINE ( mixto 50/50)

FVS MULTIPLE OPPORTUNITIES ( Mixto con posibilidad de incrementar RV si es oportuno))

NORDEA GLOBAL STABLE EQUITY ( estable pero no brillante)

¿ FUNDSMITH ? por el historial de DECADAS del Sr Smith

1 me gusta

También llevamos 20 años de tipos muy bajos, y ya nos parece que no exista otra cosa.

Pero a mí jubilado, me ofrecen un bono con retorno del 8% de un emisor solvente, y me resultaría difícil decir que no.

El retorno es importante, pero según a qué edades puede serlo más la preservación del capital sin grandes drawdowns.

5 Me gusta

Al igual que @camacho113, tengo siempre mi cartera invertida al 100%. De hecho tengo un pequeño apalancamiento desde hace ya varios años en Interactive Brokers, aunque estoy trabajando para reducirlo entre dividendos, alguna venta, nuevas aportaciones, etc.

Mi proceso es tal cual el que él ha explicado. Soy consciente de que pueden venir (y vendrán) caídas, y es algo que asumo como parte de la inversión en Renta Variable. Lo que hago es pensar mentalmente cuánto dinero “perdería” con una caída del 30-40% para prepararme cuando se produzcan. Mi cartera tiene un cierto volumen ya (no demasiado grande, pero sí lo suficiente para que respecto a mi sueldo etc represente cantidades importantes), y haciendo este ejercicio me preparo para saber enfrentarme a la magnitud de esas caídas.

Después de algo más de 10 años en bolsa, ya pasado por varias caídas y obviamente también he superado la de 2020. Por mucho que hubiera querido, apenas pude añadir capital, sobretodo durante los primeros meses. Esto fue debido a que aparte de tener la inversión al máximo, tuve un ERTE que obviamente no sabía inicialmente cuánto duraría, etc. Por suerte, sólo estuve mes y medio y a partir de ahí pude continuar con mi ahorro mensual añadiendo a las posiciones que más sufrieron y en general no me ha ido mal y aproximadamente desde Noviembre recuperé la posición anterior. A día de hoy mi cartera está por encima y en máximos históricos (también es cierto que ayudada en parte por mi posición en GBTC).

Creo que, si no se tiene miedo a las caídas, lo lógico es estar al 100% (o al máximo que cada uno se proponga), y no pretender anticipar caídas, porque es prácticamente imposible acertar con los techos y los suelos. De forma que con esa operativa se van a ir perdiendo unos puntos (aparte de los que se pierdan por el impacto fiscal de ventas, etc), y es muy difícil que compense si se hace de forma constante.

Un saludo.

21 Me gusta

Pues yo les confieso que tanto ruido de inversores vendiendo / en liquidez me empieza a “afectar”. Solía invertir entre el 85-90% de mi ahorro mensual, guardando el restante como pólvora para oportunidades (me ha venido bien en el pasado). Hay graficos que muestran que anualmente siempre hay caidas intraanules del 10-15%, independientemente de cómo acaba el índice a 31 de diciembre, y ahí intentaba aprovechar.

Revisando mi excel, de a donde mando el dinero, me he dado cuenda de que, no sé si institivamente o por el ruido, en la parte de aportaciones a fondos / acciones (menos) / otras cosas exotéricas, en los 2-3 útlimos meses la cosa va sobre el 50-60% del ahorro. Y, si lo pienso, no tengo constancia de haberlo hecho premeditadamente. La parte automatizada no falla, pero la que sigo un poco más discrecional, mirando las caidas de los VL de fondos mes a mes ha caido. Supongo que esto es lo que hace el ruido externo, la irracionalidad (o los videos de Alejandro Estebaranz con su clickbait  )

)

Aún quedan días para la siguiente nómina y la siguiente inversión. El famoso “stay the course” de Bogle parece que lucha un poco contra los cantos de sirena. Sé que no cambiaré de cartera pero es como si se me apoderara de mi un poco la codicia de “espera y ganarás más”. Creo que tengo que ponerme la tabla de que “que pasa si te pierdes los X días mejores en bolsa”.

6 Me gusta

No es comparable. Las mujeres nacidas sobre 1980 me parecen jovencitas, por supuesto que lo son. Mi escasa experiencia y conocimientos intentando desentrañar el proceloso mundo femenino me permiten afirmar que 40 años no son nada, yo las encuentro muy interesantes, entre otros motivos porque solo necesitan 10 segundos para calarme: “vaya día llevo, ahora me toca tratar a este idiota” Lo de los 10 segundos es por el alto concepto en que me tengo, creo que, en general, necesitan muchos menos tiempo.

Las empresas son otro asunto, las verá con más de 100 años en plena forma mientras otras, con no más de 10 años, son un puro desastre, recuerde que solo un tercio de las empresas que se crean resisten los primeros cinco años de vida, no es fácil.

Si, el carnero se ha puesto a dar saltos y el precio se ha disparado. No me haga mucho caso, ya sabe que de números entiendo muy poco, pero de momento la mantengo, creo que no está especialmente cara, las medias de valoración que sigo, las puede ver en Yahoo Finance y otras conocidas páginas, siguen diciendo que está “casi, casi, en precio” pero no sobrevaluada, es la típica empresa que demuestra que el tran-tran es un buen movimiento. Si llega ese momento, ya veré que es lo que hago, me daría una alegría poder vender (ruego me perdonen este pecado) si me pagasen por ello un disparate, con las actuales cuentas, las actuales y no otras, no menos de 270 machacantes, si, un disparate, no es el caso, toca esperar, al menos hasta que se ponga cara, si lo hace, claro, y ya veremos. Siempre voy a largo plazo, pero todo depende del “depende” y no es redundancia.

Con esta empresa se demuestra que una buena inversión, de momento lo ha sido, generalmente es un negocio aburrido, aburridísimo. Se habla poco de ella, lo que me gusta, que si el AUM, que si un nuevo instrumento financiero, que si ahora entramos en ETFS porque no nos gusta meternos en nada que tenga menos de 10 años de antigüedad, no tenemos deuda porque no nos gustan las palabras con H intercalada, en fin, que tengo traducida al castellano la memoria del 2018 y cuando me voy a dormir la leo, nunca he llegado al final, me duermo, ha sustituido las Aquilea Sueño que utilizaba.

¡Cuánta razón tiene la teoría de Pareto!, al menos en mi caso, el 20% de la cartera te salvara del otro 80% que obedece a estupideces. Y ojalá siga siendo así. No se asombre de los números, pero desde que la compré, a mediados de abril de 2017, incluidos los dividendos, me ha supuesto una revalorización que roza el 250%, al tran-tran, sin Robinhoodes, youtubers, gestores que quieren que vivamos en Marte, ni cosas raras, por lo que aplicando lo que señala el simpático de Pareto, me ha salvado de varios truños inmisericordes de otras tantas estupideces que he hecho. Y las que haré.

14 Me gusta

En mi opinión particular creo que hay dos puntos importantes que todo inversor a largo plazo debería plantearse antes de invertir:

-

Tener una cartera con la que se sienta cómodo. Por ejemplo, podría soportar grandes caídas en determinados productos (Por personalizar, magallanes por ejemplo) pero no estaría tan convencido con un Metavalor.

-

Establecerse un proceso claro de inversión que dependa lo menos posible opiniones ajenas. Si su proceso incluye tener un 50 % de liquidez perfecto, o REITS, o oro, o fondos indexados, value.

Pero dejarse llevar por comentarios, … en el mercado siempre habrá ruido.

13 Me gusta

Si Ud. es un jubilado, es decir, supera la edad reglamentaria, habrá conocido otros tiempos. Personalmente le puedo decir que cuando me compré mi vivienda, en el año de 1989, hace ya 32 años, realicé una curiosa operación consistente en financiarla mediante un pago del 30% de su importe y el resto mediante hipoteca al 17%, lo ha leído bien, colocando el mismo importe que tenía en efectivo y no quise gastarme, igual al préstamo, en una imposición a plazo cuyo rendimiento era del 14,5%, todo en la misma entidad, idéntico al que se pagaba entonces por el Estado en la deuda, ha vuelto a leer bien que, unido a un especial régimen fiscal existente en dicha época, daba como resultado que ganabas, en el conjunto de rendimiento fiscal, unas pesetas, pocas, pero alguna, entre cobros, pagos y eficiencia fiscal. Cuando esta paridad finalizó, por la bajada de tipos (me propusieron renovar al 11% la imposición) y cierta reformita fiscal, liquidé la hipoteca bajo un claro principio matemático que ya despejó en su día Leibniz: “Toda cerveza que te tomes con tu grupo de amigos a ti te costará un 17% más cara”. No había otra, me gusta la cerveza y degustarla con amigos.

En relación al bono al 8% de un emisor solvente a día de hoy, le ruego encarecidamente que recabe la opinión autorizada de Cortarcupon, un compañero del foro, quien entrará al trapo despejándole sus dudas, indudablemente con mejor criterio que el mío. Personalmente, tenga en cuenta mi desconocimiento en la materia, soy de la opinión que si alguien paga eso a día de hoy puede ser muchas cosas, pero solvente, lo que se dice solvente, creo que no.

17 Me gusta

Por eso he hecho hincapié en los tipos históricamente ultrabajos que hemos tenido en las últimas décadas.

Si mi jubilación hubiera comenzado en los años 90 y me ofrecen un bono al 8%, yo estoy más por tomarlo que por fiárselo al ciento volando. O por hablar en términos netos de inflación, pongamos un 5%.

Lo que he tratado de decirle es que nunca se puede decir de este agua no beberé. Un bono no es siempre y por sistema una mala inversión. Cada cual tiene su situación y la clave está en si uno quiere ser el más rápido de la clase en su jubilación o se estima más preservar lo que tiene con un retorno razonable.

Un ejemplo. Pongamos que tengo 70 años. Desconozco si me quedan 10, 20, 30 de vida, o incluso más ¿Quiero obtener retornos propios de la bolsa arriesgándone a que mi capital mengüe durante el camino (recordemos que en mi tercera edad puedo necesitar hacer reintegros de forma urgente, pongamos, por temas de salud) o acaso prefiero tener mayor certidumbre de que mi patrimonio oscilará poco, y creciendo un poquito cada año? Retorno no siempre va de la mano de tranquilidad (volatilidad). Y no todos van a vivir décadas y décadas para permitirse no poder disfrutar de sus ahorros justo en el momento en que se necesita echar mano de ellos (volatilidad de la renta vble).

9 Me gusta

Otra cosa es si hablamos de hoy. En cuyo caso, efectivamente, yo no logro ver gran atractivo en la renta fija.

2 Me gusta

¿No tendría en este cálculo la inflación?

Si le ofrecen un bono con retorno de ese porcentaje y la inflación es ese porcentaje, contando con el peaje fiscal que pagará por cada cupón que reciba más el principal al final, usted perderá poder real adquisitivo.

Habría que utilizar datos de retorno real.

2 Me gusta

Sí, he mencionado la rentabilidad real en una respuesta posterior.

Como en renta variable solemos hablar de retornos nominales he hecho lo propio con la renta fija.

Un 5% real ya me parece bien. Es lo que puede dar un piso en alquiler. O más.

Obviamente hay infinidad de detalles alrededor de cada inversión (crack bursátil, derramas serias en el piso, hiperinflación…) y no puedo menos que hablar grosso modo.

Así como infinidad de detalles sobre la situación particular de cada cual. Cada vez pienso más que en esto de invertir es muy importante que tu estrategia ‘vaya contigo’ y te encuentres cómodo con ella.

3 Me gusta

Saludos cordiales, @CalimeroRex.

Pero añadamos que la inflacion en España fue del 6,90 % en 1989 y en los sucesivos años 6,50 %, 5,50 %, 5,30 %, 4,90 %… y siguió descendiendo.

De esa forma, la inflación abatió el interés de su préstamo.

De la misma forma, esa bajada de tipos tan prolongada y desde tan alto hizo que mi fondo monetario, el Cavaldiner de la antigua Bancaja ofreciera durante años un rdto. de más del 10 % que llegó a superar el 15 % algún a principio de la década de los 90.

Ahora la situación de los tipos es la inversa. Pronto (pocos trimestres o algunos años) no habrá dónde invertir.

1 me gusta

Yo estoy con un 65% de liquidez, por dos motivos principalmente: la mayor parte de mi capital inversor estaba en un PPA y a raíz de mi jubilación empecé con un plan de inversión de 12 años con aportaciones periódicas, con un objetivo de tener en liquidez un 45-50% y el resto en F.I. y PPs.

No he dejado de aportar mensualmente desde Marzo 2020, con resultados evidentes, y le doy las gracias a todos los colegas de este foro, siempre que viene al caso aprovecho para decirlo, por lo mucho que he aprendido de todos ellos.

Un saludo.

7 Me gusta

Gracias a todos por las respuestas, la verdad es que se aprende mucho en sitios como estos.

Os cuento un poco más mi situación.

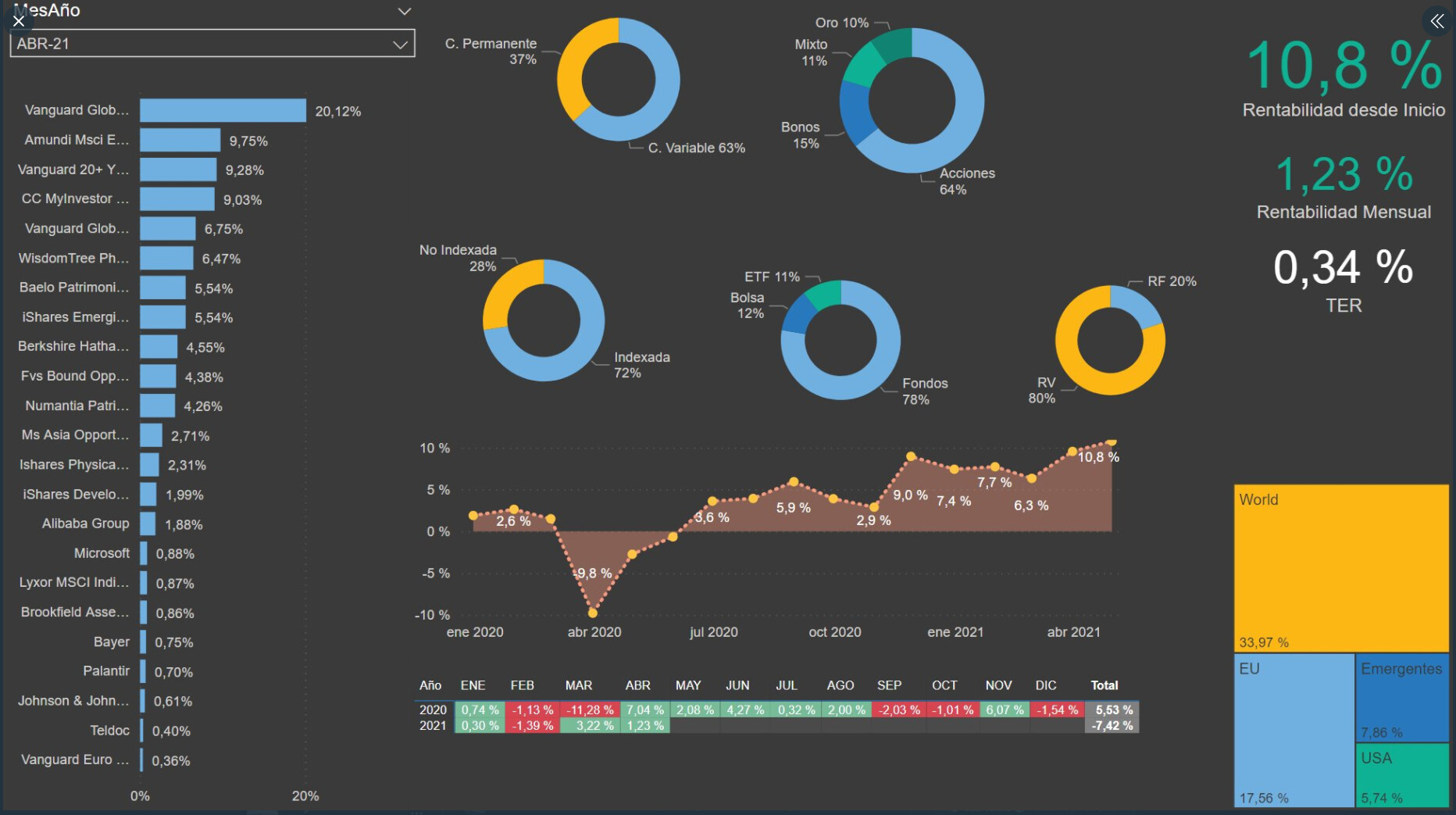

Mi cartera de inversión es esta:

Actualmente no temo por una reducción de ingresos en mi familia, y he conseguido que mis gastos sean menores que mis ingresos, puedo disponer de un ahorro mensual de entre un 20-30%. Mi fondo de emergencia representa actualmente un 20% del total de la inversión, que probablemente ahora se reduzca considerablemente por unas reformas en la vivienda.

Estoy de acuerdo la mayoría de vosotros jugar a hacer market timming no es buena idea.

No me planteo deshacer ninguna de mis posiciones para pasar a liquidez, me siento muy cómodo con mi cartera y aun así el % que actualmente tengo la liquidez lo invertiré una vez finalizada la reforma pendiente, por si salen imprevistos, o reponer ese % que yo tengo asignado a fondo de emergencia.

Como he podido leer en infinidad de ocasiones “nunca podemos saber que hará el mercado” así que si tenemos las necesidades cubiertas, menos gastos que ingresos i además vamos a largo plazo no veo la necesidad de desinvertir, lo que pasa es que en estos días hay demasiado ruido en los mercados, lo mejor es intentar hacer oídos sordos y seguir con el plan que tenemos marcado.

Lo que si hago son rebalanceos en la cartera para que los % que tengo asignado a cada activo sigan según lo previsto.

11 Me gusta