¿Tiene todas las participadas al 100%?

Me refería a que no tienen minoritarios fuera del perímetro de consolidación. Sí que tienen un montón de sociedades que no controlan al 100%. Releyendo, le había entendido mal. ![]()

3 Me gusta

4 Me gusta

4 Me gusta

3 Me gusta

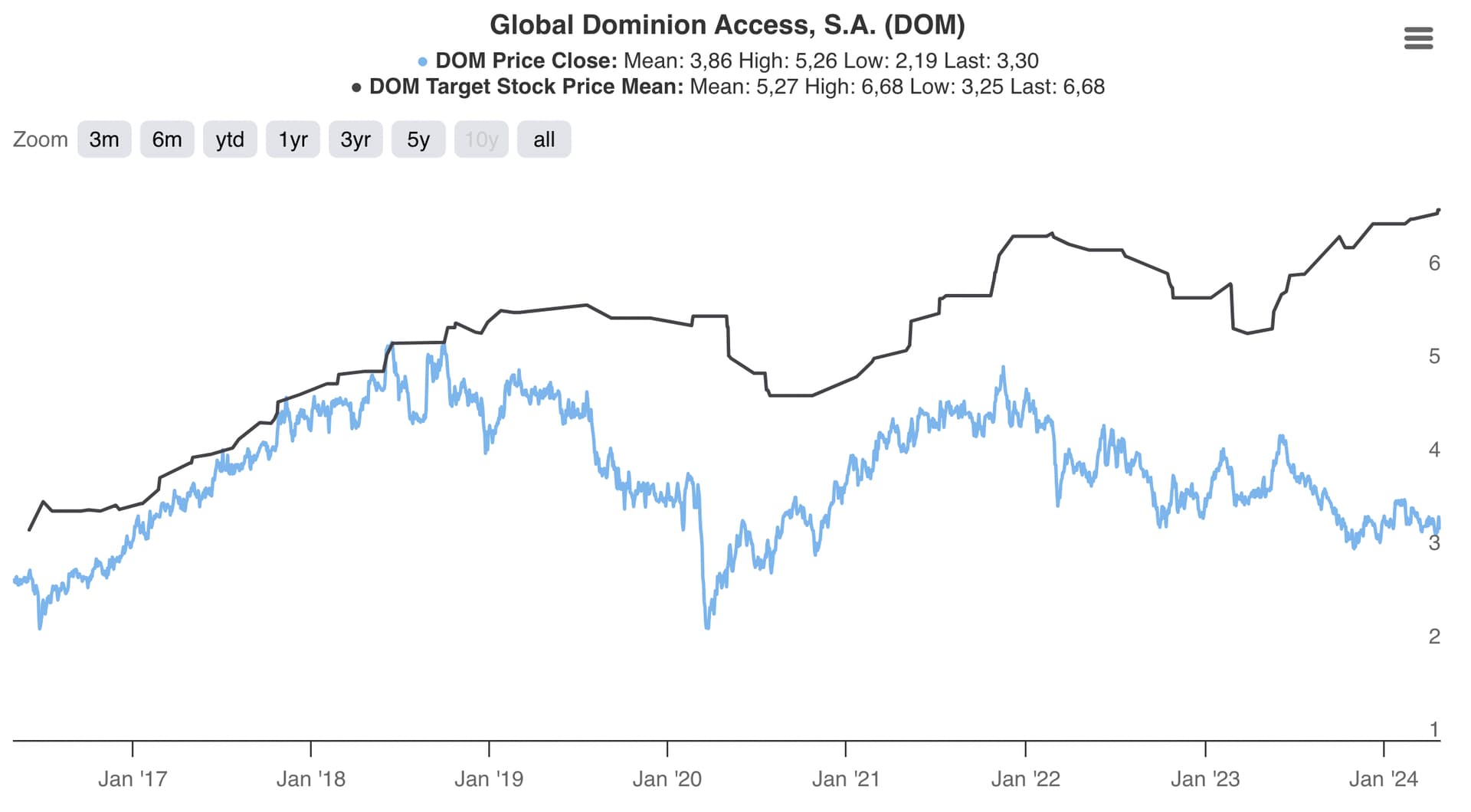

Tan imperfecto es el mercado y tan barata está que no entiendo como no le vemos comprando acciones…

4 Me gusta

Ahi le has dado. No ves un insider comprando ni poe casualidad…

4 Me gusta

Al final le tengo que dar la razón al señor @camacho113 .

Menudo desastre de cuentas…

5 Me gusta

Que conste que yo ni idea de la empresa ![]()

3 Me gusta

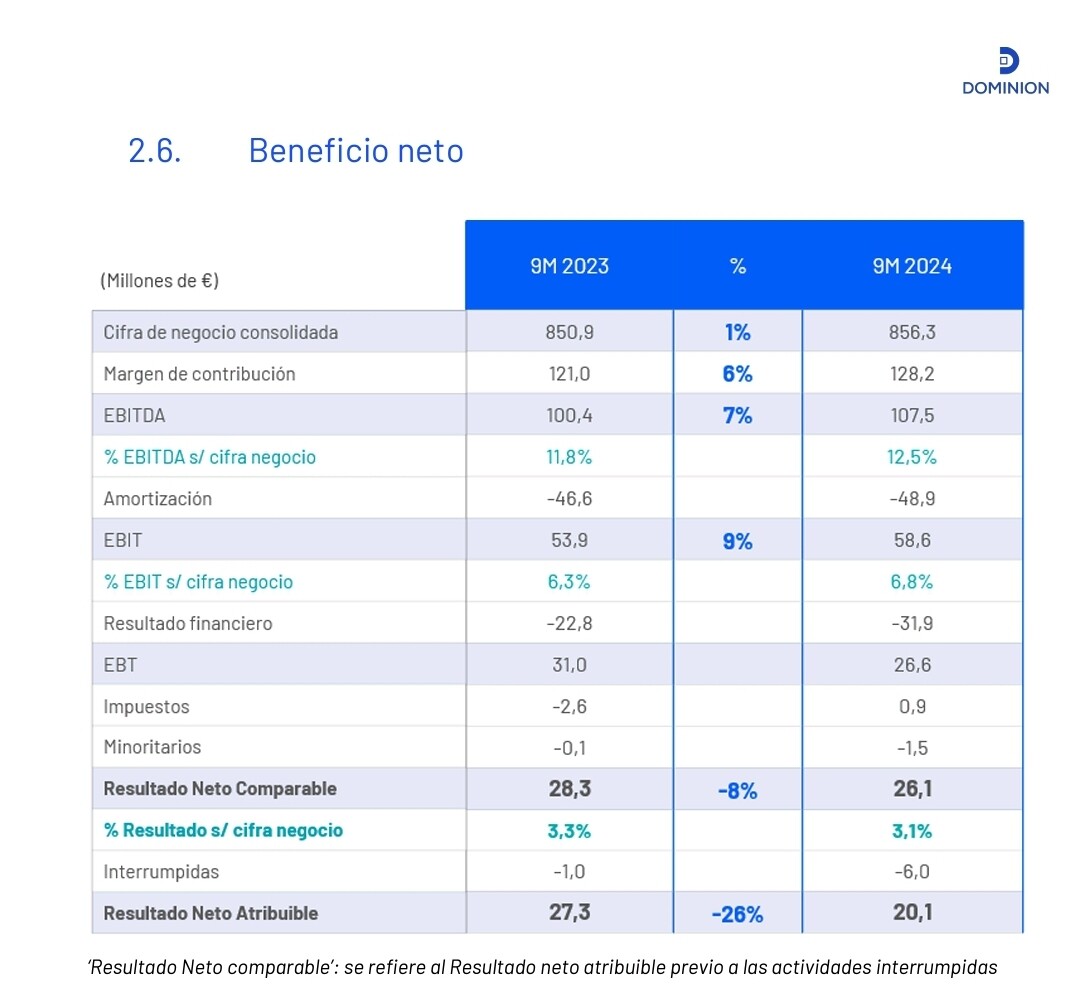

La empresa sigue aumentando ventas y mejorando márgenes (EBITDA, EBIT), pero se han disparado los gastos financieros tras afrontar pagos importantes este Q (recompra de un minoritario, earnouts, recompra de acciones…), unido a mayores necesidades de circulante para el despliegue del portafolio de proyectos. Hay varias desinversiones en marcha que reducirán la deuda y los costes de financiación en los próximos Q.

El negocio subyacente sigue como siempre; la división de Proyectos tiene un backlog que da visibilidad a 2 años y Servicios Sostenibles es un negocio defensivo y recurrente al 85%.

Si alguien quiere leerse el análisis de la propia empresa sobre sus resultados: https://www.dominion-global.com/resultados/Reporte-escrito--1T24-es.pdf

Recordemos que el Plan a 2026 era crecer en ventas >5% CAGR, EBITDA >7% CAGR, CFO >9% CAGR y llegar sin deuda al final del periodo.

2 Me gusta

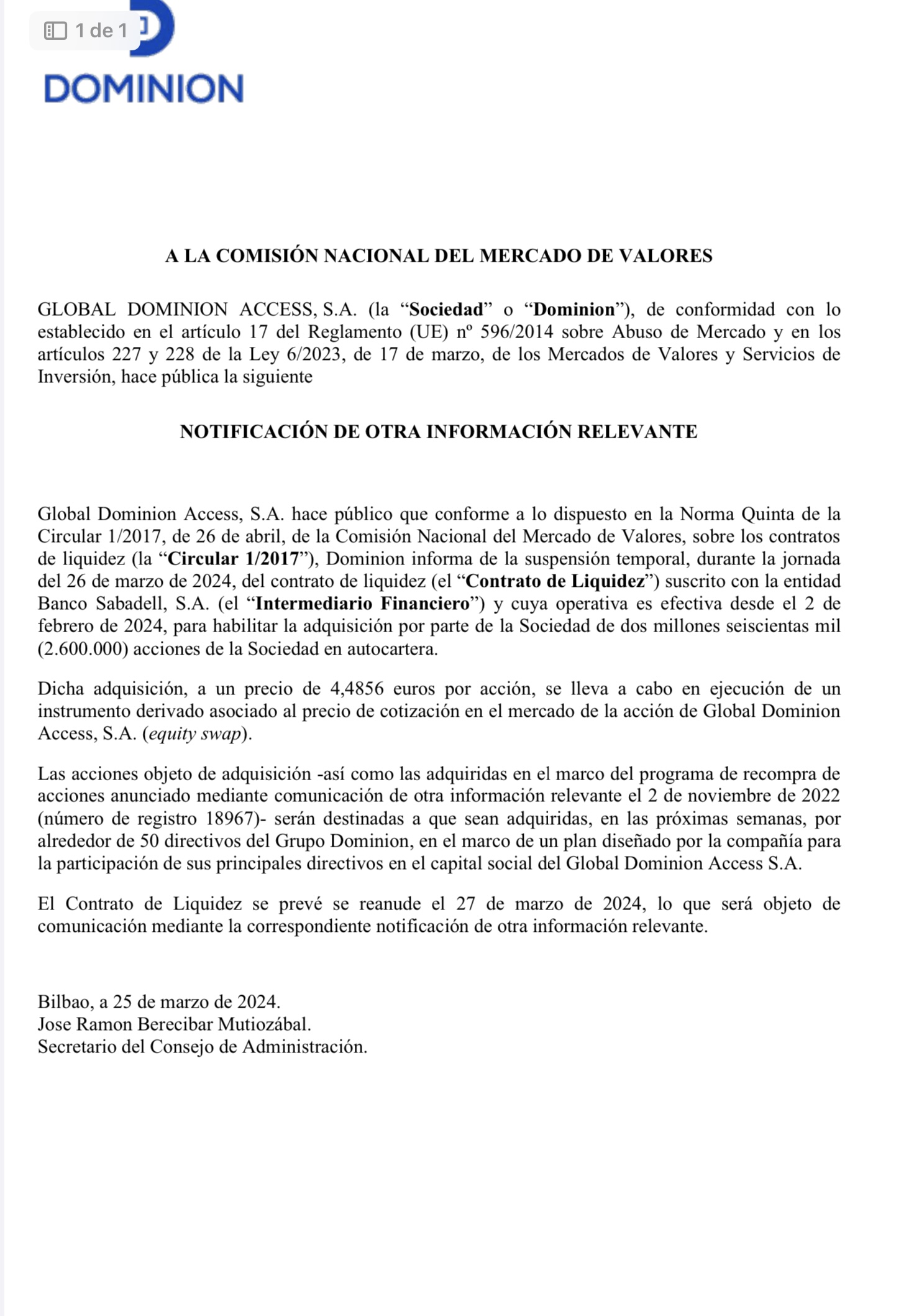

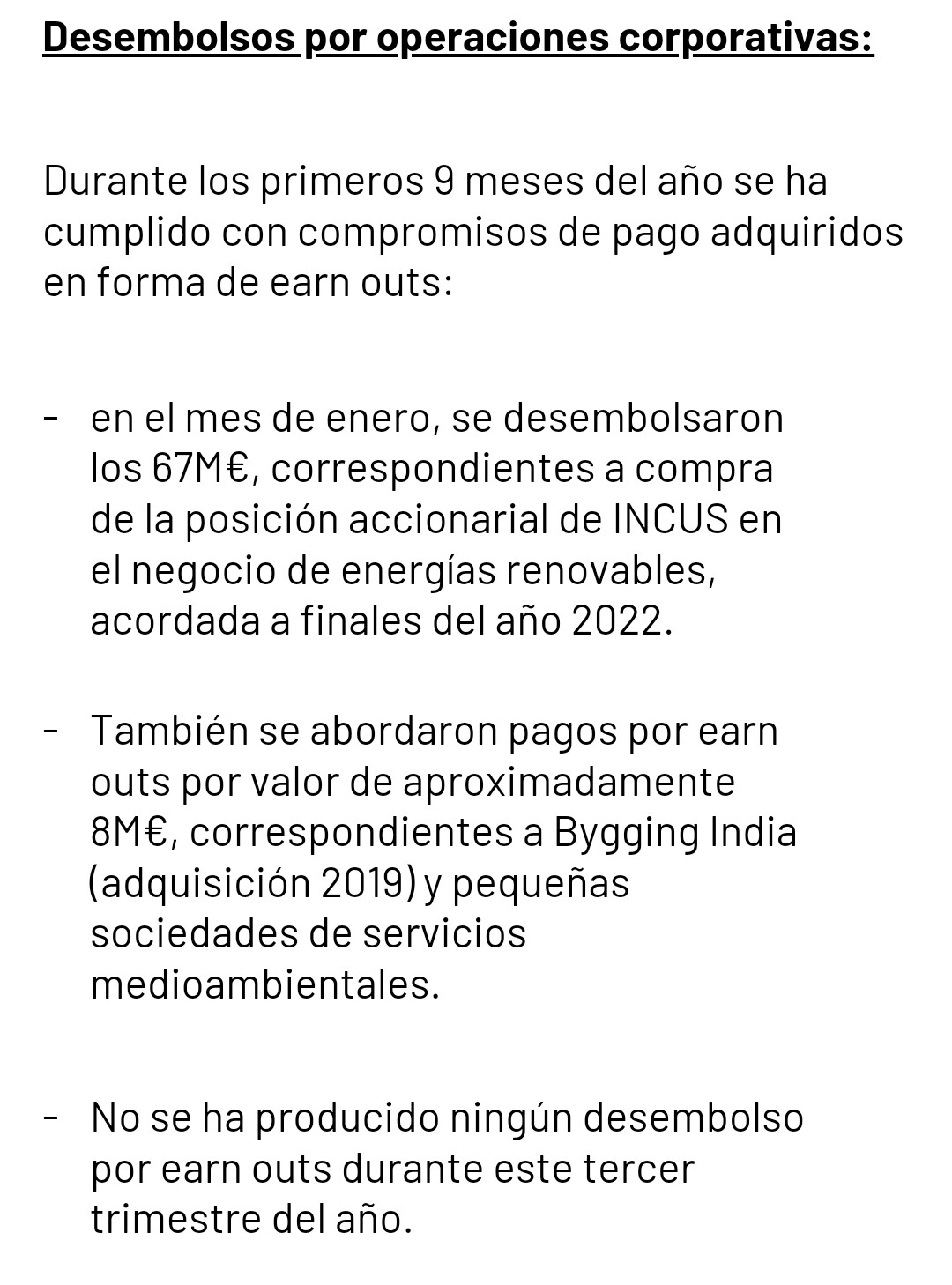

El stake de incus de este mes ya sabemos la traca que fue.

Recomprar 1,9 millones de acciones a 4,2€ via swap con la accion cotizando a 3,2€ y encima para entregar a directivos junto con otros dos millones como que no tiene un pase tampoco.

Lo de tener el parque de Cerritos un año como activo mantenido para la venta …… veremos como acaba.

Los otros tres parques a vender son en Republica Dominicana, si el de Mexico ya va para un año me puedo imaginar los de Dominicana.

La alocacion de capital es lamentable en esta empresa, de the phone house mejor ni hablo.

3 Me gusta

Comparto algunas de esas cuestiones. Tampoco entiendo qué aportó Incus para que les sacara tanta pasta, ni los problemas para vender Cerritos o Steelcon. Phone House salió mal, pero tuvieron una pandemia y una crisis energética que hizo que su producto dejara de ser competitivo, era imposible levantar aquello.

Una cosa que me gusta de Dominion es que están constantemente puliendo el negocio y eliminando lo que no funciona, por eso es frecuente que reporten crecimiento orgánico positivo e inorgánico negativo. Por supuesto, sería mejor que acertaran siempre en sus decisiones de capital allocation, pero año tras año crecen, mejoran márgenes y aumenta la generación de efectivo. La estrategia tiene sentido para mí, aunque el mercado no está de acuerdo ![]()

En lo esencial, me quedo con que el negocio sigue como siempre; la división de Proyectos tiene un backlog estable que da visibilidad a 2 años y Servicios Sostenibles es un negocio defensivo y recurrente al 85%.

Ahora están rotando activos y los costes financieros se han disparado en un entorno de tipos de interés desafiante, pero creo que es parte de la estrategia de la empresa a largo plazo. En 2026 veremos cómo queda el cumplimiento del plan estratégico.

Lo digo desde la humildad de no ser un experto en el sector ni en el análisis de empresas.

4 Me gusta

El anterior plan el objetivo era doblar el beneficio contable.

Según ellos cumplieron.

Cerritos nos va a dar muchas pistas de por donde va esto, ver que equity value se reporta de ese proyecto.

Yo cada vez me fio menos.

2 Me gusta

Efectivamente, no cumplieron el KPI del beneficio neto, se quedaron en 0,30€ de BPA vs 0,38€ del plan. Si no me equivoco, el resto de KPIs sí los cumplieron: ventas, EBIT, conversión a caja, RONA.

Si se hubieran mantenido los costes financieros de 2022 (15,2m vs 31,6m de 2023), el BPA hubiera sido de 0,40€.

3 Me gusta

No sé si es bueno o malo ![]() .

.

Esta empresa cada día me desconcierta un poco más. Lo digo sin ninguna clase de sorna: la sigo, ya un poco por pura curiosidad, y soy incapaz de ver a dónde quieren ir.

4 Me gusta

Hola

Totalmente de acuerdo, hace algunos meses o años que las decisiones están siendo muy “locas” y difícilmente entendibles

En una entrevista para R4 comentaron que esta noticia no era cierto, no han publicado nada por que no es cierta esta noticia

Por tanto… hay que esperar para ver si venden algo y si venden algo el que…

3 Me gusta

Hi

En estos 2 videos recientes hablan de varias empresas vascas, una de ella es dominion

https://www.youtube.com/live/eB1GL7zw3Dg?t=3332s

7 Me gusta

Global Dominion presentó resultados a septiembre y confirma la venta de servicios industriales (suponía ~ el 9% de la cifra de negocio)

Los resultados siguen en su linea, sube cifra de negocio y ebitda pero baja b° neto.

Tiene pinta que la deuda ha subido (pago de 67 millones a Incus entre otros)

Fueron preguntados en la conference call por la deuda y CFO ya que no presentaron en los resultados estado del balance y flujos. Supongo que hasta que no ingresen en este trimestre los 27,5 millones por la venta de servicios industriales y maquille un poco el asunto se han hecho los locos.

También fueron preguntados por alguna desinversión mas, y dijo algo de la posibilidad de deshacerse o ver que hacen con lo que quedaba de the phone house, que ya no tiene mucho sentido en la compañia,( tras no triunfar lo de alterna y distribuir desde ahi todo, supongo que no tiene mucho sentido)

Personalmente amplié el viernes a 2,755 y vuelve a la de mis padres a 2,77 queda sumarles las comisiones a ambas.

Por qué cargo más? creo que la subida rápida de tipos, le pilló muy endeudada con la parte de renovables y lleva un par de años apuradilla, creo que lo peor esta pasando ya y si los tipos siguen bajando un poco más y no se dan la vuelta rápidamente, salvará la situación bien y podrá bajar deuda pero sobre todo los intereses que paga por ella.

2025 deberia empezar a soplar el viento a favor y notarse en el margen neto.

Ahora mismo entiendo que el dinero lo tienen que dedicar a tener la menor deuda posible y no recomprar a lo bestia como hicieron hace unos años, pero estando a los precios que está, porque no se plantean pagar el dividendo a modo de scrip como Acs e iberdrola, no ampliando las acciones en circulación, y el que lo quiera en efectivo pues que lo coja. Ayudarian a la cotizacion y seguramente ahorrarian parte de lo destinado a dividendos si recompran en la parte baja del año.

6 Me gusta