Buenas a todos:

Pedro se refiere a esto:

Que lo que determina la valoración de una compañía va más por la reinversión que por ese dato.

Estaría interesante que nos indicaran también a qué coste (ROIC) suben un 5% de ventas por ejemplo.

Yo aquí la verdad es que no usaría la P, sino el EV.

Que al final la deuda -aunque los españoles pensemos que no-, hay que devolverla jeje.

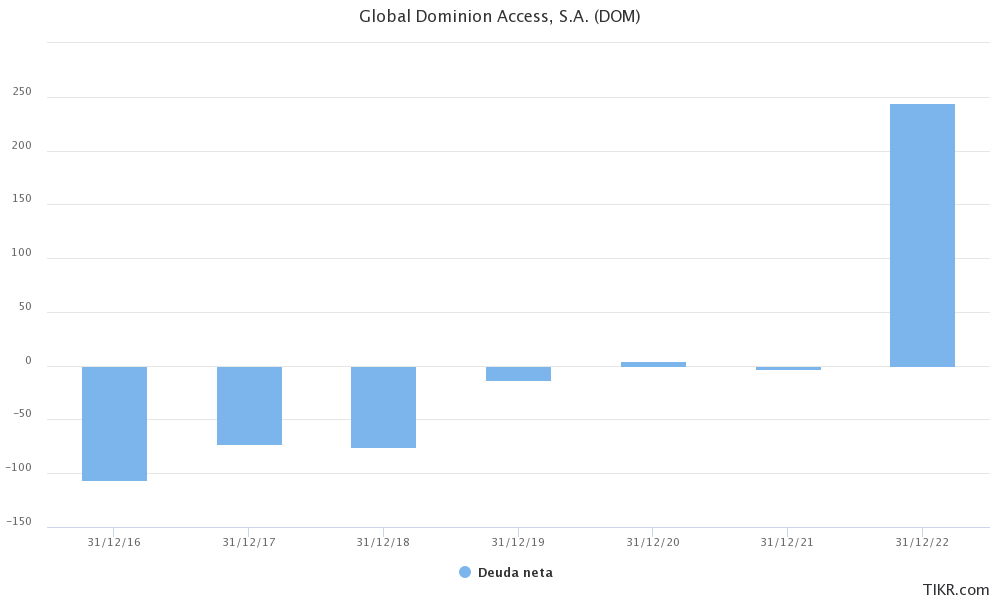

Aqui el gran problema ahora es lo abultada que va a ser la cifra de pagos de intereses de la deuda tras la compra de bas.

Lo de Cerritos esperaban cerrarlo antes de fin de año, esperemos no se demore.

Una duda:

¿Cuánto CapEx ha tenido que meter para subir desde el 2018 (6 años casi) un 20% sus ingresos con inflación por medio?

A mí me sale a millón por millón, lo que parece que es a un ROIC del 5%-7%.

¿Era la deuda la palanca de esta compañía al estar los tipos muy bajos?

Con la venta de cerritos el ev solo subiria en 60 millones.

No creo que los tiros vayan por ahi. Hasta la compra de bas funcionaban con caja neta e incluso se gastaron 35 millones de euros en recomprar acciones.

Este es justo el problema: prácticamente nadie parece entender sus compras, su estrategia, cuál es su negocio core, sus cuentas, sus medidas alternativas… Si hicieran un esfuerzo por explicar todo esto yo creo que la acción lo agradecería.

Me imagino que no darán el dato y será además complicao de calcular pero se sabe el ROIC de PH?

Una pregunta:

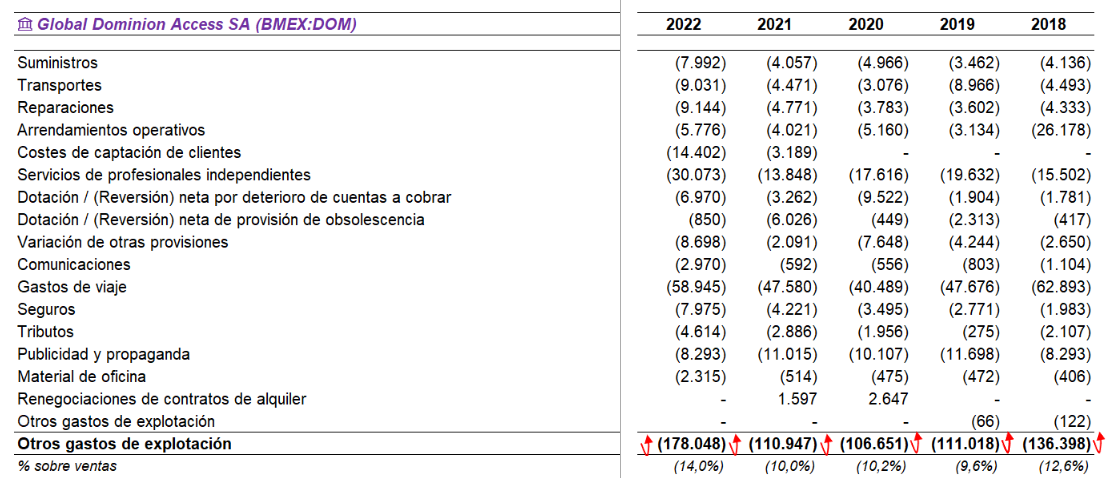

¿Cómo es posible que varíen tanto los costes sobre unidades vendidas?

¿Tiene la empresa capacidad de fijar los precios?

¿Normalizamos costes extraordinarios puntuales o al final van a ser recurrente?

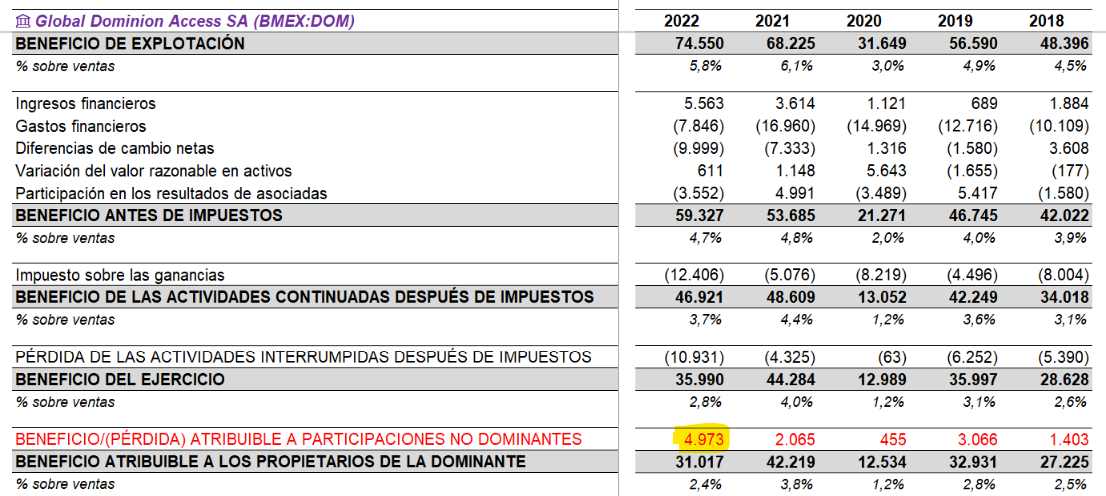

6 kilos de one off por phone house. Es cierto que empieza a ser recurrente esto ya.

Si el entrevistador fuera mejor, le diría que cómo es posible que haya una diferencia del doble del flujo de caja operativo al EBITDA ![]()

El aumento de los costes financieros tiene su aquel.

Ahí quería llegar.

Muy bonito tu EBITDA pero tiene socios a repartir (los bancos ![]() ).

).

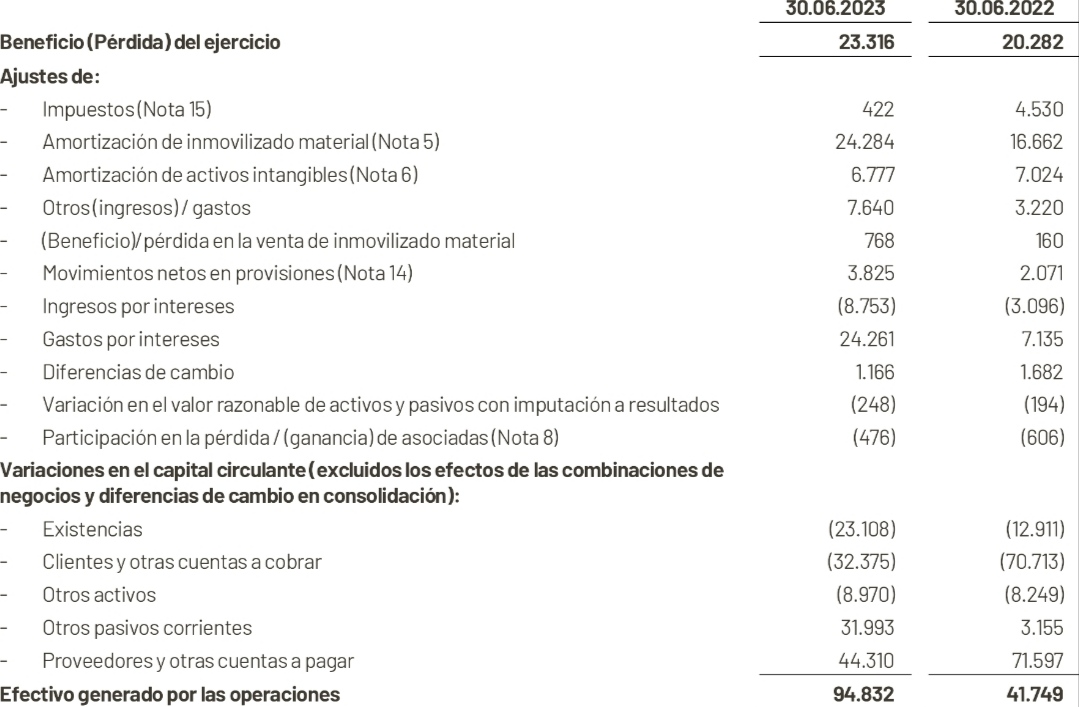

Si no me equivoco, en el H1’23, últimos estados financieros publicados, el EBITDA es de 71M y el CFO de 75M.

El “FCF operativo” es el que calculan al final del ejercicio con la dichosa fórmula comentada arriba.

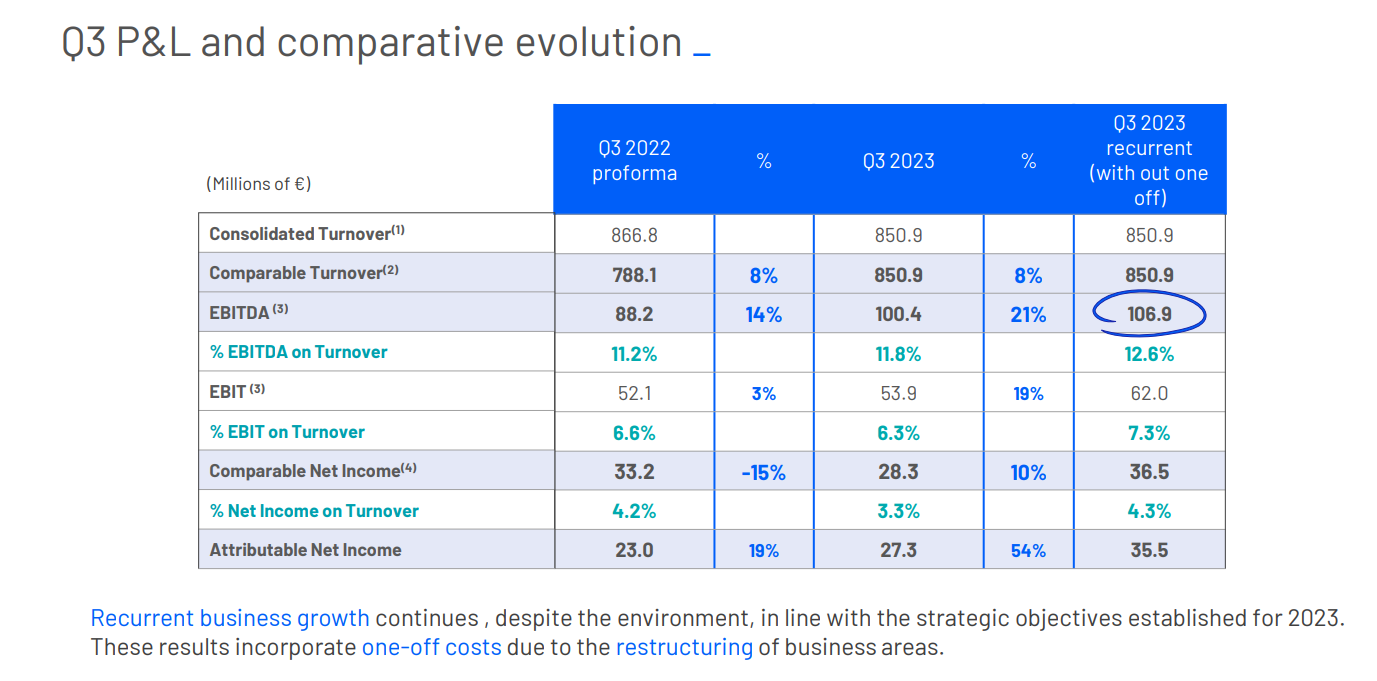

Sobre los resultados del Q3, en mi opinión han sido un poco flojos. La división de Proyectos 360 ha facturado menos; en el H1 finalizaron y entregaron algunos proyectos relevantes, lo que no ha ocurrido este Q, aunque el margen de contribución se ha mantenido muy alto.

En Servicios Sostenibles han tenido un one-off de 6,5M por reestructuración de Phone House, el resto ha ido bastante bien.

También es cierto que si todos los años tienes one-off dejan de ser one-off. ![]()

En el video dicen que solo los gastos financieros son 15 kilos más respecto al año pasado, mientras el EBITDA que presentan ha subido como12. Viendo esto (así a ojo y con cero fiabilidad porque no encuentro datos) todo lo que hay debajo, no sé Rick…

Con el meneo que lleva seguro empieza a ser más interesante pero, como ha bajado todo, igual es mas interesante irse a otras empresas en las que al menos se presente un poco en condiciones.

El año pasado, con los costes financieros más bajos, hicieron 60 millones de FCF operativo. Este año, con los costes financieros disparados, prevén hacer más de 70.

Claramente, el crecimiento operativo del negocio compensa la mayor exposición financiera.

Pero hay que creerse los números de la empresa.

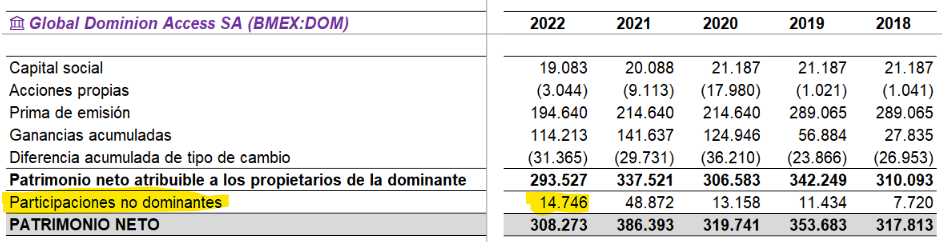

No he llegado a hacer nunca la cuenta de la vieja en Global y hablo sin saber, pero las empresas que tienen muchos minoritarios me dan mucha lata para valorar y me explico:

Usted está considerando una generación de caja y unos activos en conjunto que no le pertenecen 100% a usted, por lo que tiene que descontar dichas participaciones que le corresponden a otros.

Dichos descuentos los ves sólo en el equity y en el beneficio neto, pero se pierde una cosa muy importante que es el balance de esas compañías en las que no posee el 100%.

Aquí la cosa se complica con el tema de la deuda porque si no entra muy en profundidad, no sabe dónde ésta está.

¿Y si la deuda neta que se declara está en las que tiene el 100%?

¿Y si la deuda neta que se declara está en las que tiene el 60%?

¿No les parece que hay una diferencia muy grande a la hora de valorar, desde mi punto de vista como hay que hacer, mirando el EV/FCF?

Si está tomando un FCF que realmente si lo asumiera tendría más o menos deuda, ¿Cómo valoramos eso?

Pescanova, si no recuerdo mal, tenía mogollón de filiales, supuestamente minoritarias, que no consolidaban en las cuentas y en las que acumulaban deuda y otras fechorías.

Dominion actualmente no tiene minoritarios. En 2022 tenía la participación de BAS, que acabaron adquiriendo y por tanto consolidando en el balance (con toda la deuda de las infraestructuras que acumulaba). Probablemente una gran parte del crecimiento del EBITDA y del FCF operativo que ellos calculan para 2023 provenga de esta consolidación. Pero me puedo estar equivocando.

La credibilidad es justo el problema:

No soy capaz de ver que el crecimiento operativo compense la exposición financiera porque, por ejemplo, me esulta imposible entender nada de esto:

Es diferente: aquí sí consolidan pero usted en el balance no lo está haciendo en base al % que tiene de cada una, sino que lo resta luego en el equity solamente.