Hola

Lo primero que quiero decir, es que no soy un experto en valoración de empresas, cualquier información puede ser incorrecta, soy un profesional de la informática no de las finanzas, pero hay una empresa que sigo desde hace algún tiempo, creo que está totalmente minusvalorada y poco seguida

Yo la veo como una joya escondida dentro de la bolsa Española, quizá este equivocado, no tomen esta informacion como una recomendación de compra, cualquier mejora es bien recibida

Spin-off de CIE

Global Dominion (DOM) es una multinacional española que cotiza en la Bolsa de Madrid desde 2016, cuando se escindió de su matriz CIE Automotive (CIE), con la cual comparte la filosofía de gestión de componer capital para generar valor hacia el accionista.

Es una empresa que está aplicando en otros sectores lo que CIE, aporta en el sector de la automoción

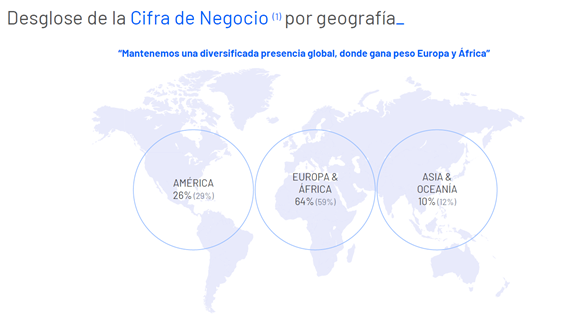

Sectores donde está presente

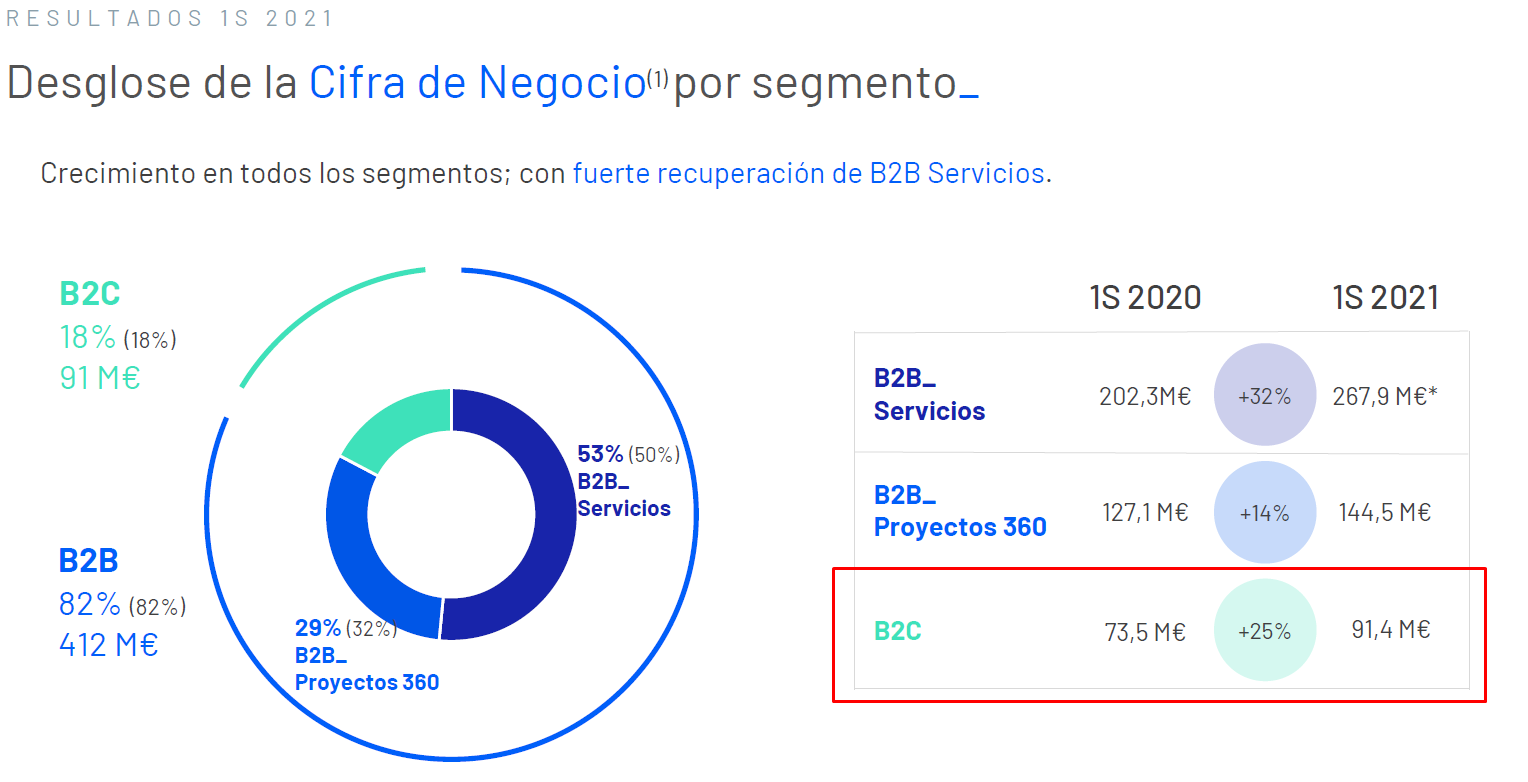

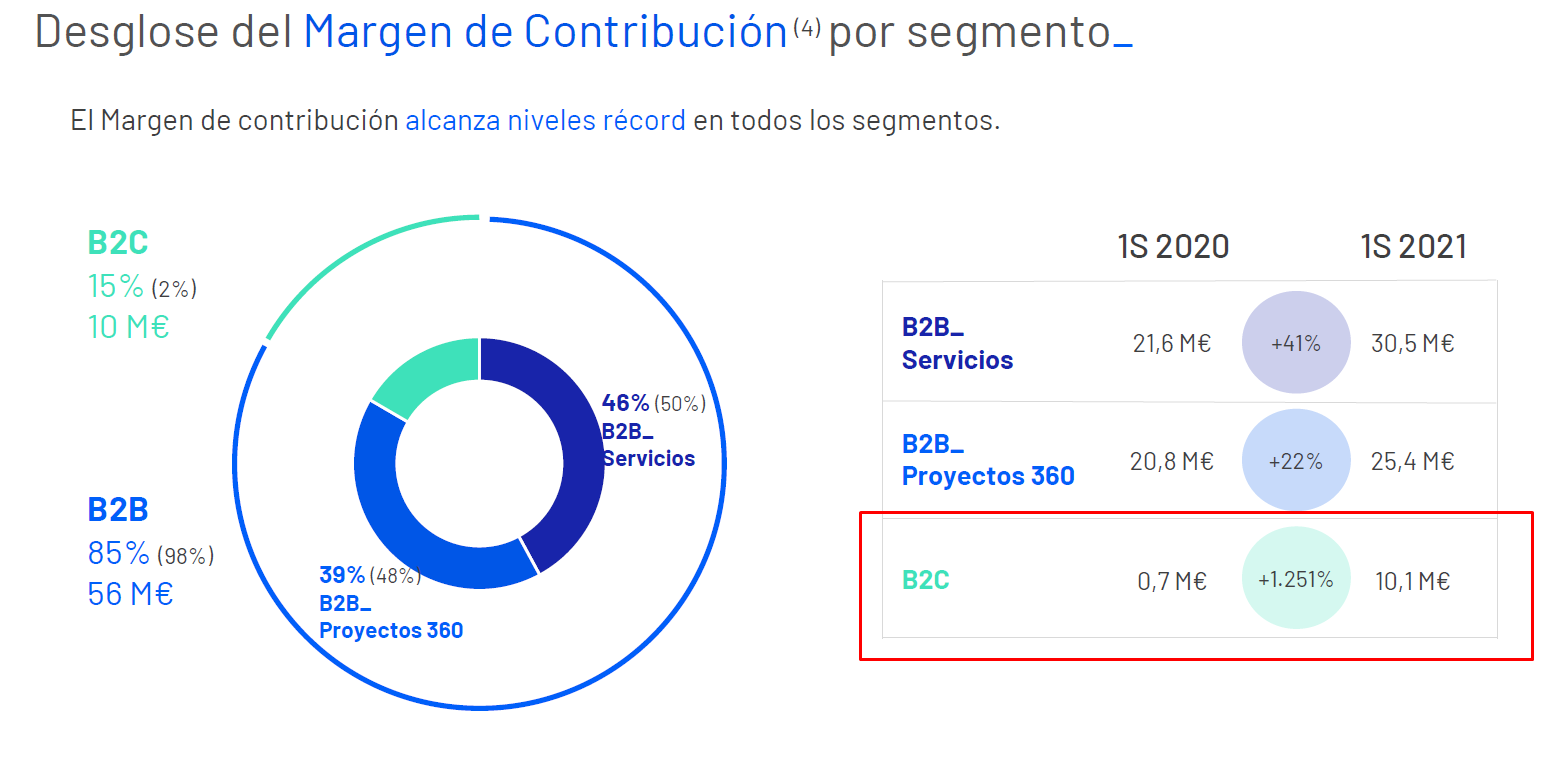

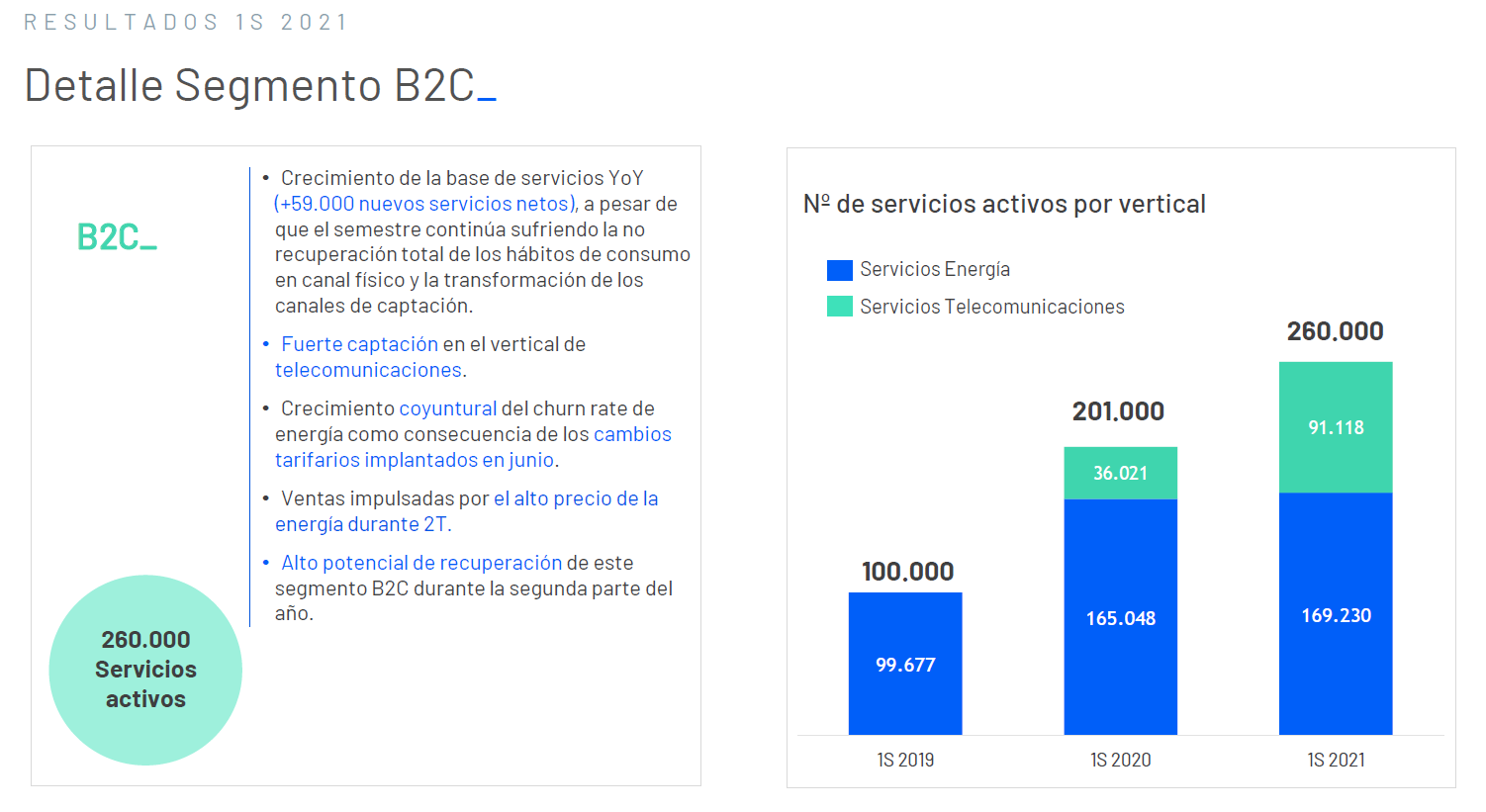

Muy diversificada en sectores, Tecnologia, industria, Energia y B2C

Segmentos de negocio

En los segmentos de negocio me gusta mucho la parte de ingresos recurrentes

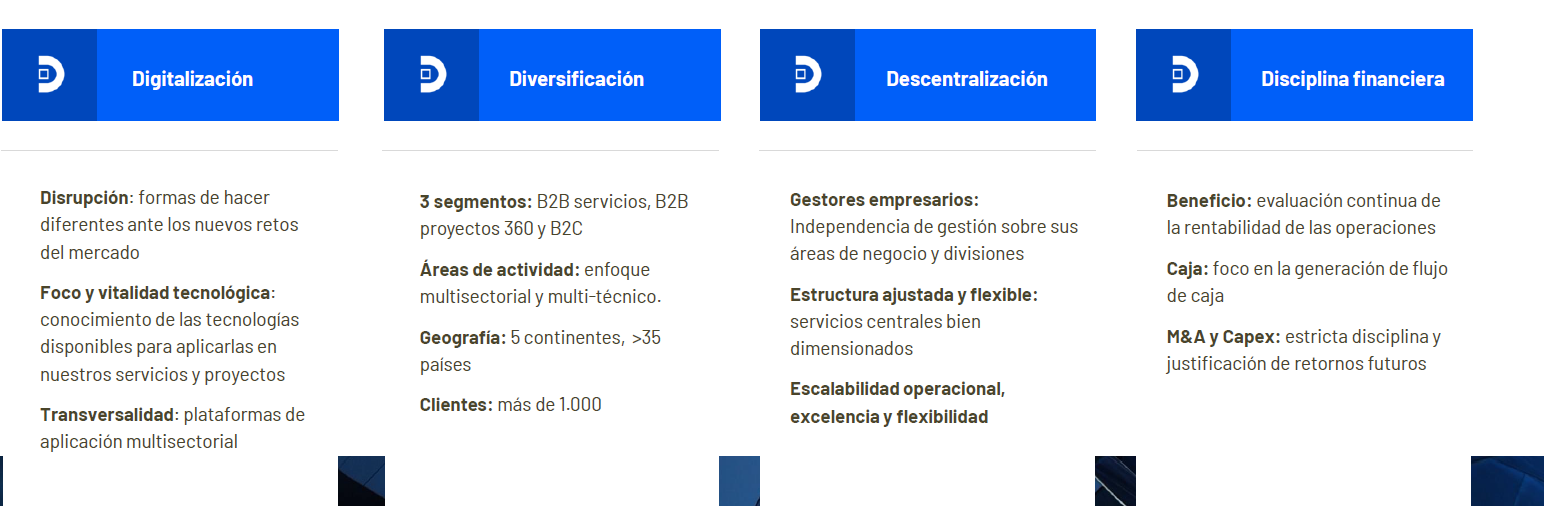

Las claves de Global Dominion, son 4Ds

Digitalización, Diversificación, Descentralización y Disciplina financiera

Directiva

¿Dónde está el moat de esta empresa? en su Directiva

Alineados

Chairman y CEO, Antonio Pradera y Mikel Barandian, tienen el 10% de la empresa

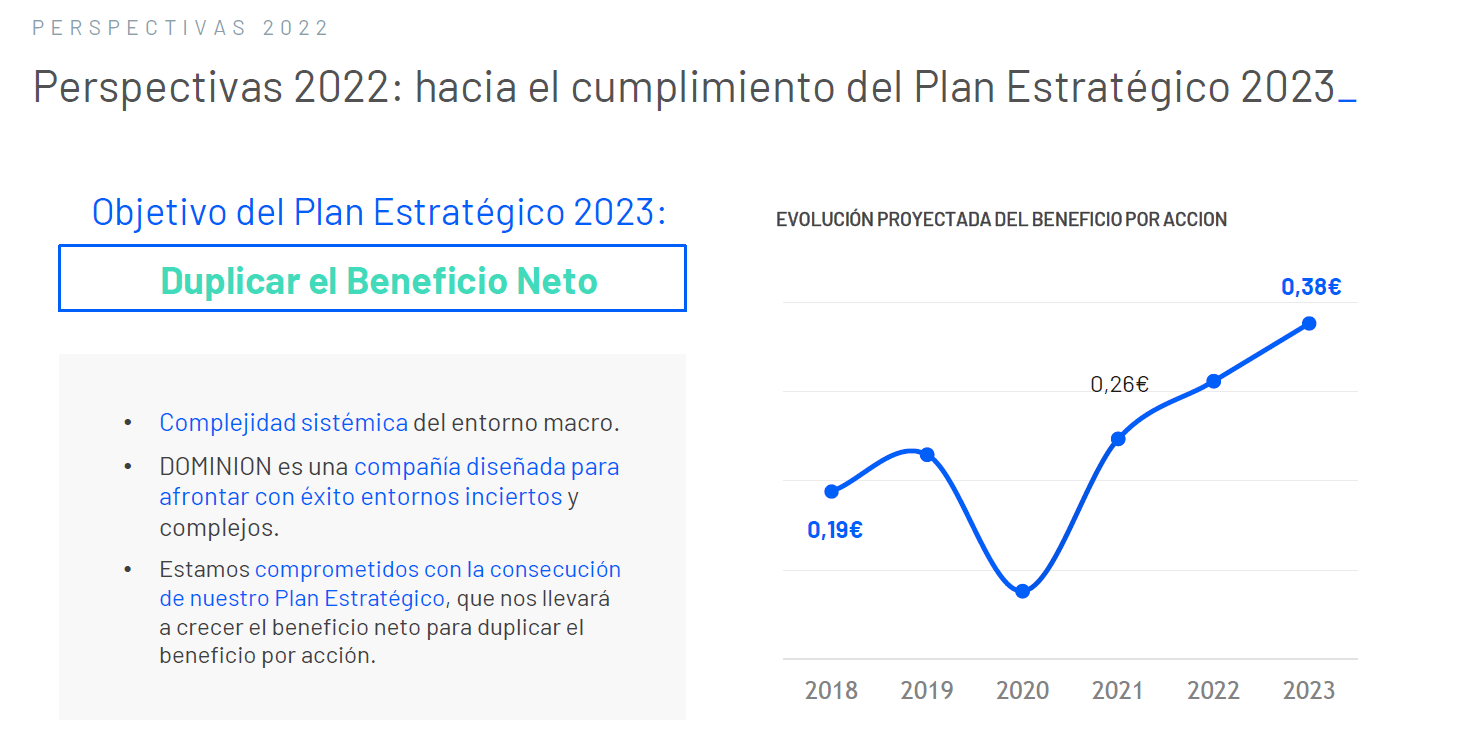

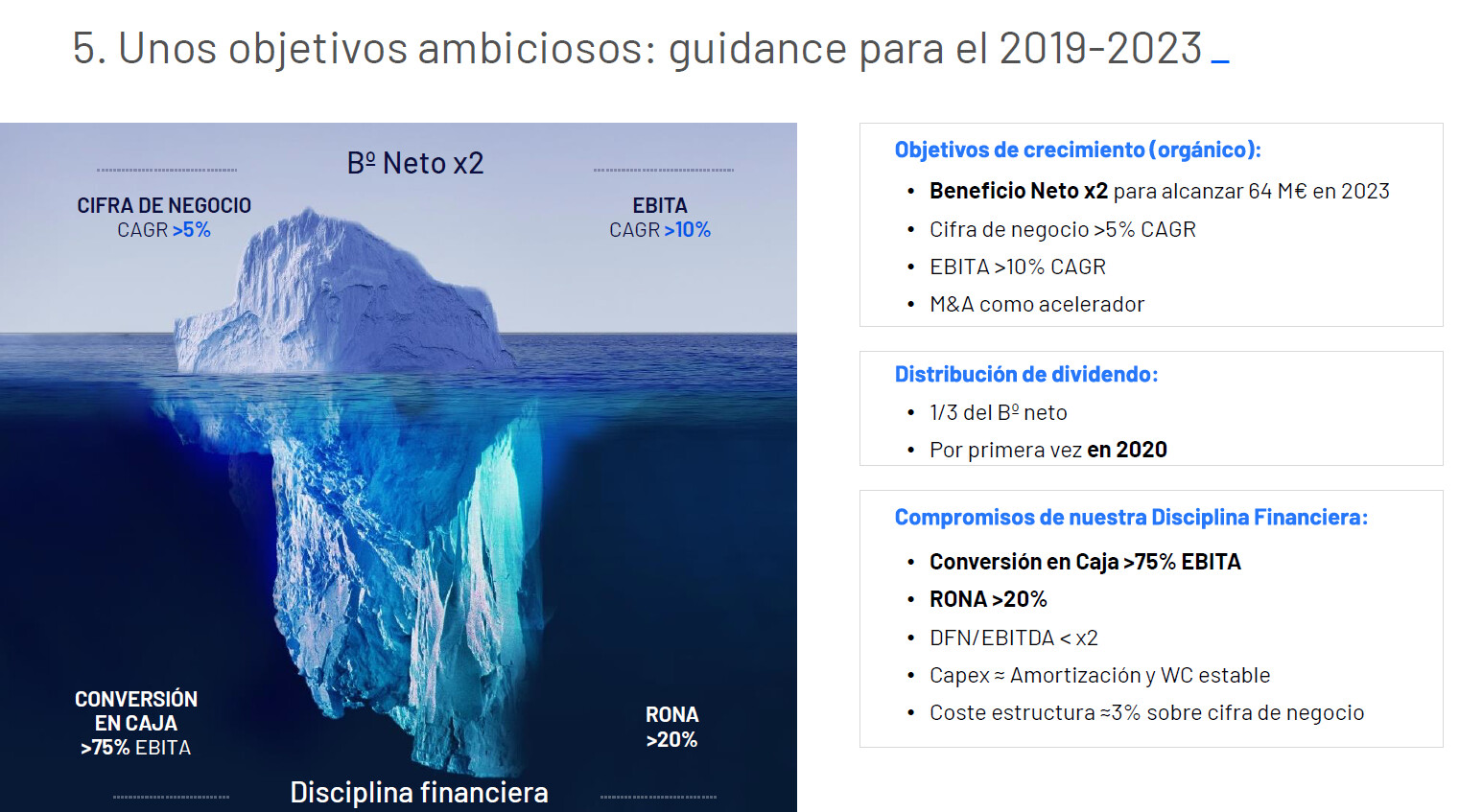

Guidance muy agresivo

Cumplimiento del guidance

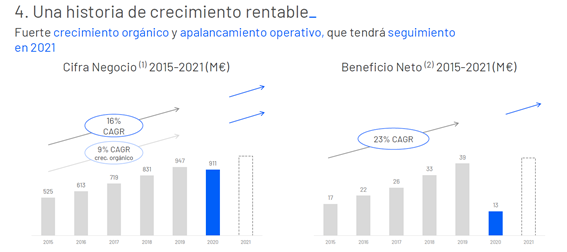

En los guidance anteriores, los cumplieron años antes por lo que podemos confiar que los próximos guidance son totalmente alcanzables, es bastante increíble cuando el guidance no es nada conservador, tiene un crecimiento muy importante

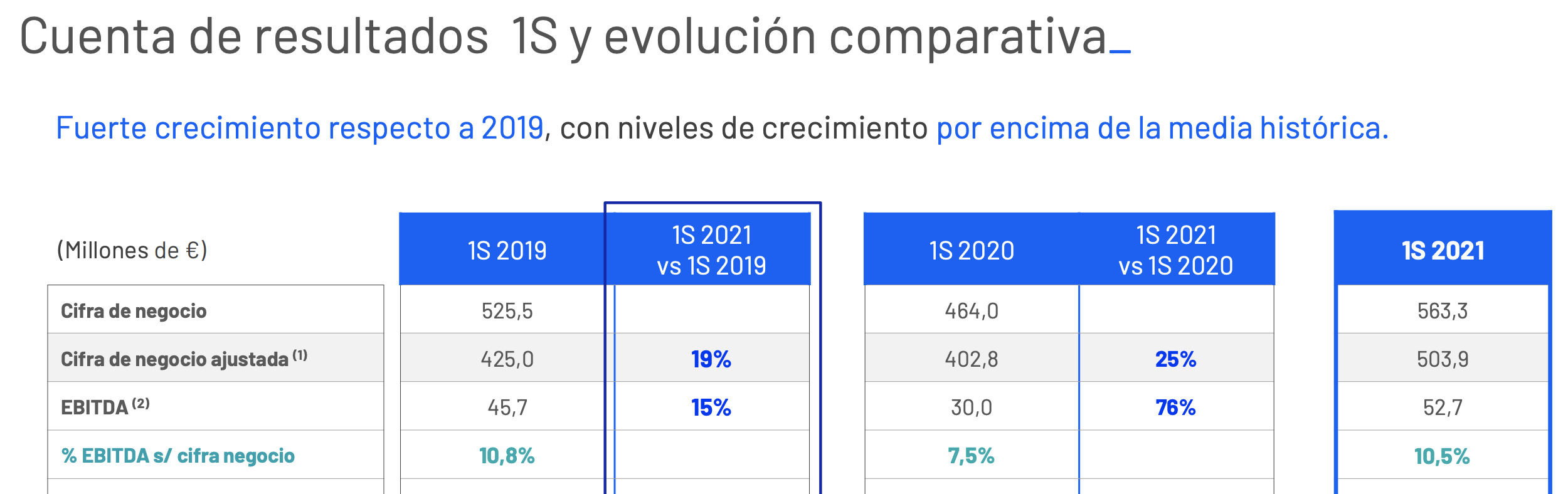

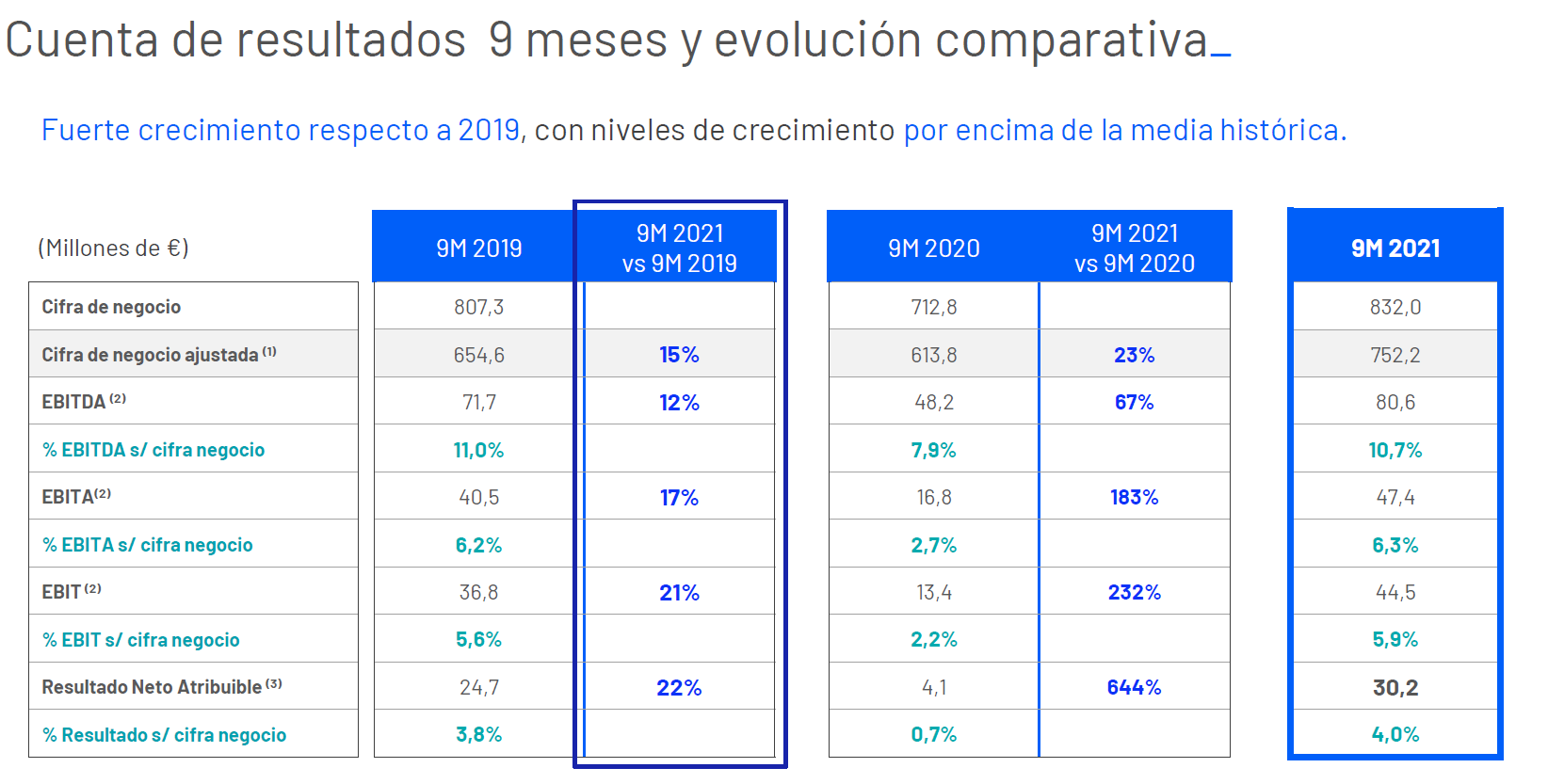

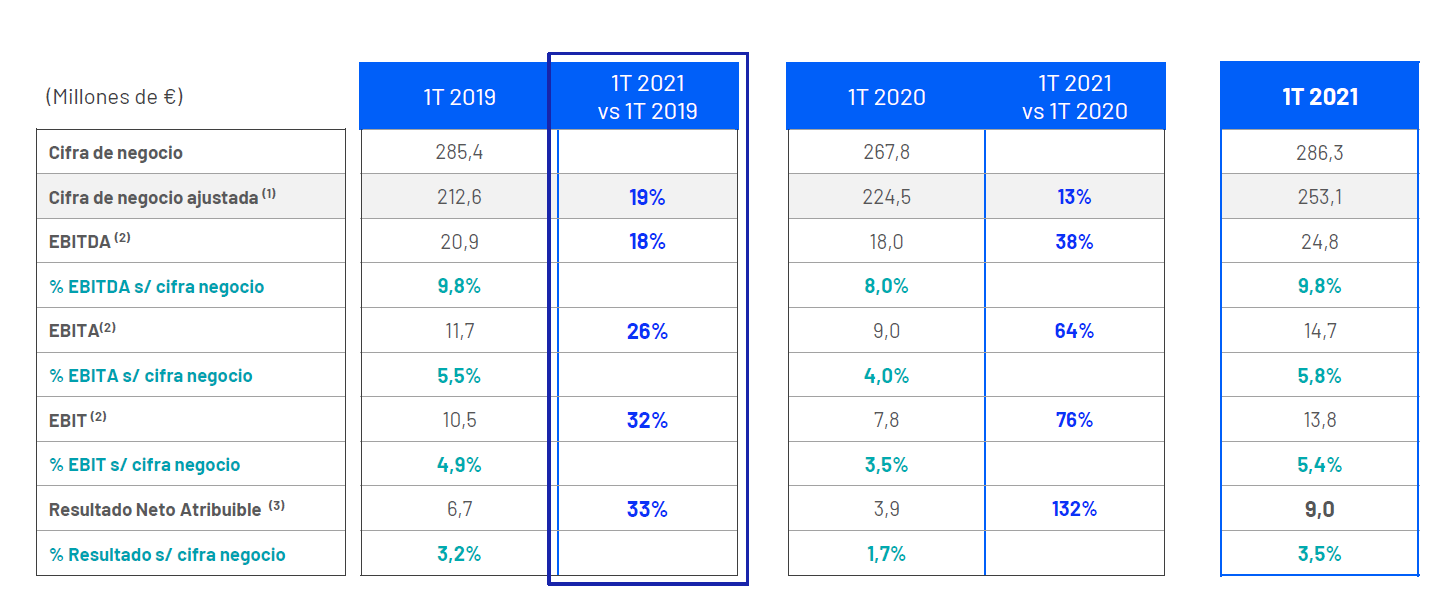

Los resultados del primer semestre del año han sido muy buenos, pero podrían haber sido mejores sino fuera por el efecto divisa

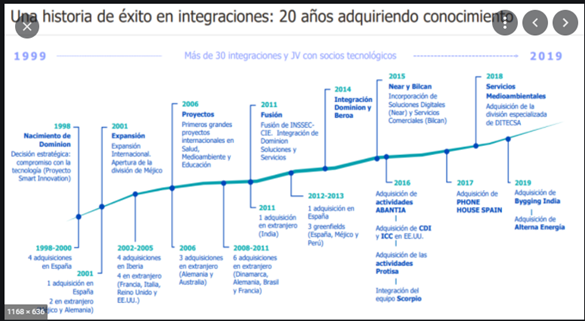

Especialistas en M&A

Dividendo

Distribución de 1/3 del Bº Neto, me gusta mucho que den dividendo, demuestra una sólida generación de caja, a los accionistas se nos hace menos largo en camino

Si que es cierto que con el crecimiento tan bueno que está teniendo no parece buena idea repartir dividendo

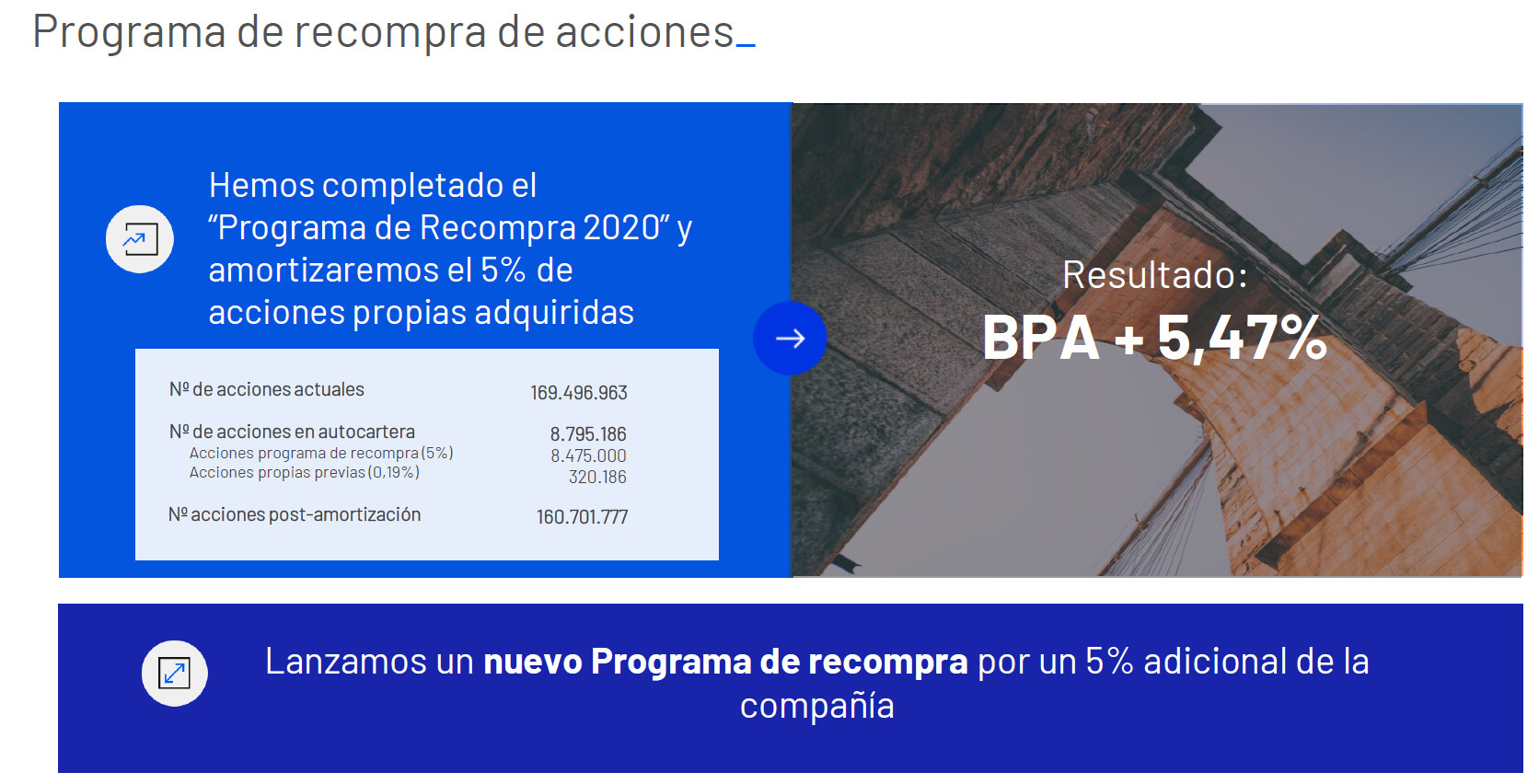

Recompra de acciones

La recompra de acciones es una tónica habitual de Global Dominion, cuando la acción está barata

Caja Neta

A mi particularmente me tranquiliza mucho una empresa con caja neta y sin deudas

Crecimiento muy intenso de la empresa Orgánico y M&A

Clientes

Muy diversificado en clientes (como CIE) el cliente top pesa el 4%

Internacionalización

Reconocimiento de valor por otra de otros Fondos Value

Quizá sea por el sesgo de confirmación o por falta de confianza en mi mismo, pero casualmente la llevan varios fondos value españoles:

- EDM

- Horos Iberia

- Valentum

- True Value

- Cobas Iberia

Cuando algo es tan bueno y tan barato, pero solo lo veo yo, me preocupo ![]()

Otros inversores relevantes en la compañía

Me gusta mucho que otros fondos como corporación financiera alba esté en el accionariado, por que claramente ven valor en la compañía

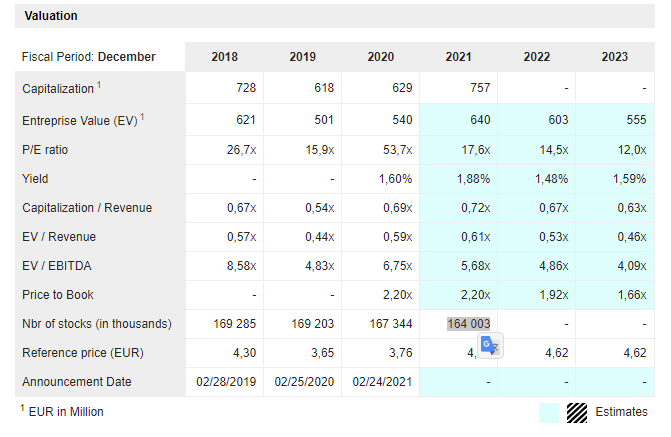

Valoración

Sobre la valoración del a compañía, estaba escribiendo cosas complejas, pero yo creo que no merece la pena

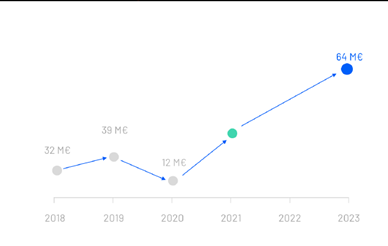

Suponiendo que gane solo 64 millones, cosa que según vemos van muy por delante, usando la caja neta para comprar cualquier negocio, el guidance se cumple hoy, pero esto no lo vamos a tener en cuenta

801,66 / 64 = 13 PER de 2023

64 Ganancias de la empresa

20 PER que creo que puede valorarse esta empresa por su crecimiento

64 x 20 = 1280 millones (Ahora capitaliza 800 millones) en 3 años, sale un 15% anual, que yo creo que no está nada mal