Vaya desastre de cuentas.

1 me gusta

Está muy bien esta entrevista a Ruiz de Alda, gestor de Cima Capital, sobre la empresa, de hace apenas 3 semanas. Este inversor ya la clavó con Elecnor, que es una empresa muy parecida a Dominion.

Como puntos que destacaría:

-

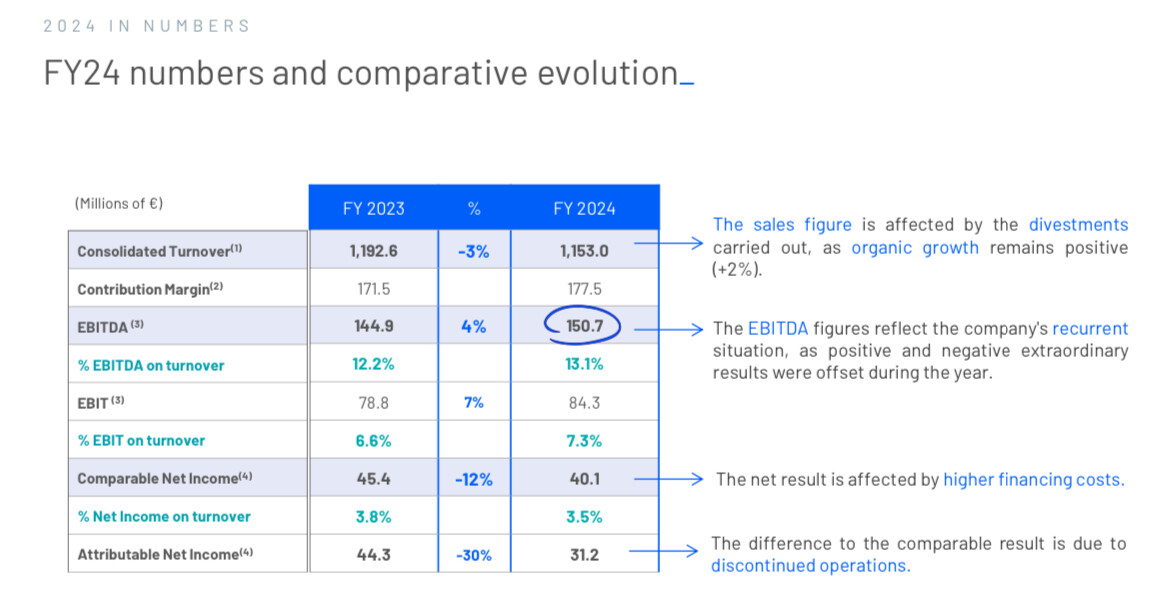

La caída en bolsa de los últimos meses se explica por el empeoramiento del balance: Dominion se dedica a construir parques eólicos y fotovoltaicos (entre otras cosas), y actualmente tienen 300 millones en activos construidos en República Dominicana y México que todavía no están conectados a la red y no pueden venderlos (es clave que estén funcionando). La foto del balance es que tienen activos que no generan nada, una cantidad de deuda importante y muchos intereses que pagar.

-

Una vez que estos parques entren en operación y sean vendidos a inversores, lo que ocurrirá en los próximos meses, se eliminarán 300 millones de deuda, por lo que se ahorrarán unos 25 millones en intereses, prácticamente se doblará el beneficio neto y entrará una cantidad significativa de caja para invertir en otros proyectos o remunerar al accionista, lo que han hecho otras veces (ahora tienen que preservar la liquidez). El plan estratégico a 2026 implica una deuda neta de cero al final del periodo, incluyendo las infraestructuras de generación renovable.

-

Para evitar problemas similares en el futuro y que no se queden pillados en una situación similar, Dominion desarrollará sus próximos proyectos junto a socios financieros. Por ejemplo, han firmado un acuerdo con el banco Equita para invertir en proyectos fotovoltaicos en Italia: Noticia.

-

A pesar de este contexto, la empresa sigue creciendo a nivel operativo: su EBIT aumenta año a año y mantiene un beneficio suficiente para distribuir un dividendo interesante, a pesar del aumento de intereses (han comprometido 0,10€ por acción para este 2025, un yield de casi el 4%).

-

La directiva tiene skin in the game y lleva toda la vida en la empresa, por lo que es poco probable que tomen decisiones irresponsables.

Espero que ayude a comprender un poco más la situación.

Saludos.

PD: edito para que se entienda mejor.

5 Me gusta

A mí esto me da un poco igual y le explico un ejemplo:

Meto 100 de inversión para conseguir 3 de EBIT al año y listo, ya tengo un negocio que crece.

Meto deuda además y crezco más rápido.

Esto es una destrucción clara de valor para los accionistas si ROIC ( la pasta por cada euro invertido) es < el Ke.

8 Me gusta

En este caso, el EBIT no está inflado por la fuerte inversión en activos, ya que, como mencioné, esos proyectos de renovables aún no generan ingresos. Su impacto se verá una vez que entren en operación y se vendan. Entonces podremos evaluar si el ROIC supera el Ke.

2 Me gusta