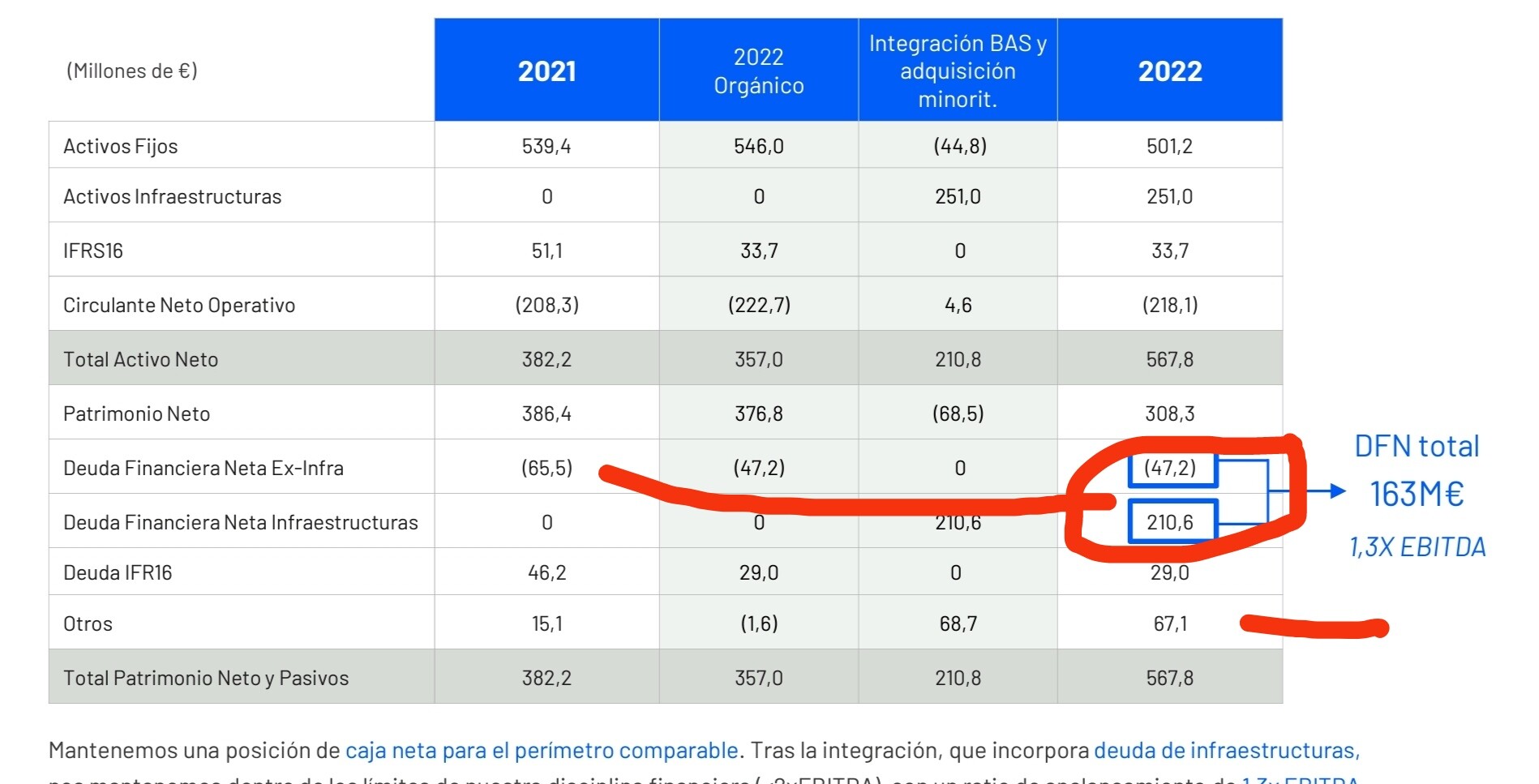

Veo que, sin tener en cuenta los alquileres, pasaron de 65 kilos de teórica (porque no he comprobado nada) caja neta a 163 kilos de deuda: como 228 kilos de diferencia con una compra por medio de unos 100 (ignoro si hay más). Luego hay 70 kilos en “otros” qué no sé lo que son. A dónde quiero llegar es a si el crecimiento del EPS, flujo de cja y demás… ¿lo han “comprado”? Sí es así, para mi la inversión solo tiene sentido en la medida en la que esto se convierta en una historia de desapalancamiento rápido.Como negocio a largo plazo sigo sin verlo y creo que ya la dejo de mirar porque definitivamente no me veo entrando en algo así: demasiado riesgo y cosa rara. Luego pues lo de siempre, teniéndola controlada y sabiendo el riesgo que se asume un trade seguro puede salir bien.

¿En “otros” se sabe que hay?

La gran mayoría debe ser la recompra del stake minoritario de renovables de incus capital.

Ese movimiento si que fue una gran cagada.

Se recompro por 63 millones creo recordar. Por las cifras casi podría asegurar que es eso porque se recompraba en 2024 creo recordar.

Por si facilita la comprensión de la empresa, os comparto el informe de Vadevalor sobre Dominion (29 páginas), actualizado a abril de 2023.

Por otro lado, la empresa dice que algunos de sus peers son Spie, Bilfinger y Bravida, y otros como Acciona o Elecnor en la parte de infraestructuras. Tal vez sea de ayuda para situarse.

Saludos.

Tampoco ha pasado nada. Este mes presentación de resultados y a la espera de que anuncien la venta del parque de Cerritos, pero poco mas que yo sepa.

Así echando la cuenta de la vieja, me sale que, tras el castañazo que se ha pegado, está a unas 15 veces FCF:

500 millones de capitalización + la deuda (sin contar los alquileres, claro) salen por ahí.

No me parece un regalo para el crecimiento que tiene, pero tampoco es que esté muy arriba (ahora).

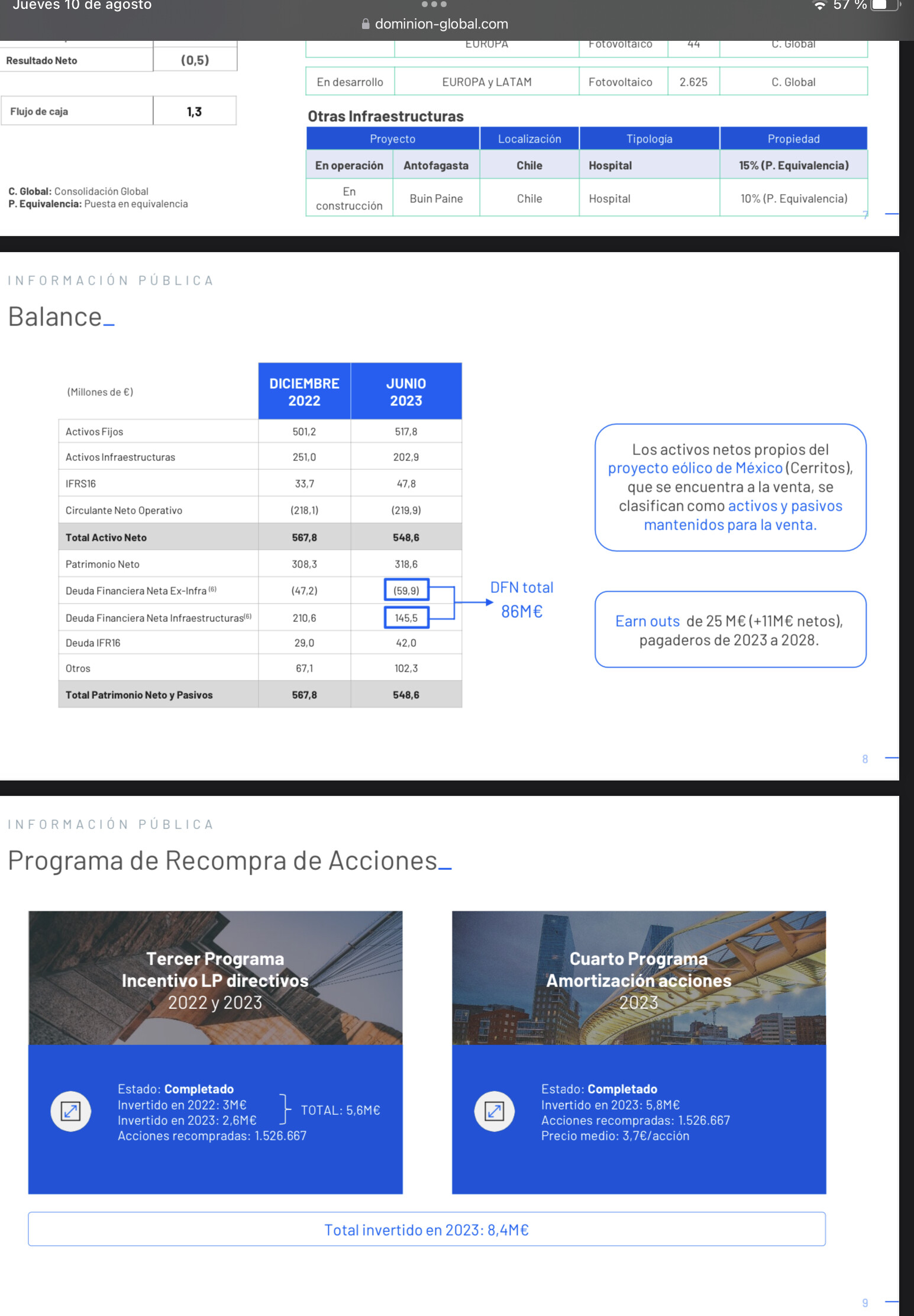

Sin conocer mucho la compañía, creo que la adquisición de BAS dejó algo descompensado el balance de la compañía.

Si no me equivoco, pierden equity y aumentan deuda… si sumas a su deuda (que ellos no lo hacen) el pago aplazado de BAS que eran casi 70Millones… te vas como a unas 1,8veces Ebitda.

Te quedas con una solida cuenta de explotación pero un balance débil y con deuda creciente.

Pero bueno, tampoco me hagáis mucho caso…

Mida el FCF ajustado bien.

Buenas Camacho!

¿Qué opinas del cálculo que hace la empresa de su flujo de caja? Lo llaman “flujo de caja libre operativo”.

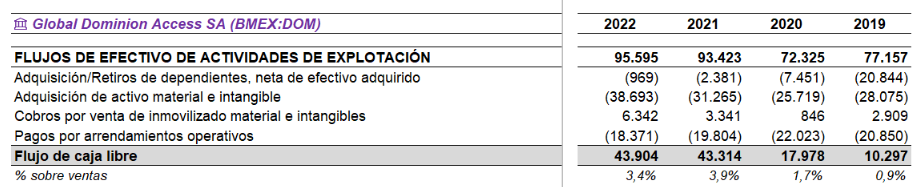

El cálculo es: EBITA – exceso de capex sobre amortizaciones – Variación CNO – Resultado financiero neto – Impuestos; (excluidas operaciones de M&A).

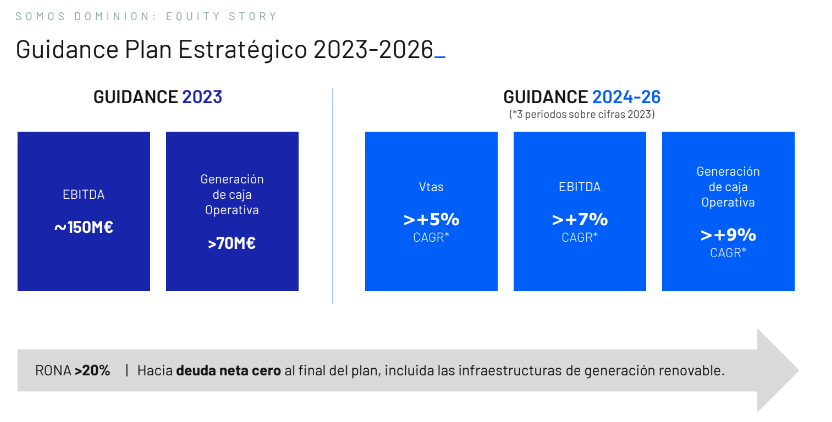

Según este cálculo y la guía que dieron para 2023 (hacer unos 70 millones de FCFo), estarían cotizando a menos de 7x P/FCF.

Gracias y saludos!

No sé si esta o no bien calculado, supongo que sí, pero un flujo de caja operativo no se puede desconrar, o multiplicar por un múltiplo. Lo descontable es la cantidad de dineros que los accionistas podrían retirar sin perjudicar la marcha de la compañía. Si se echaran al bolsillo el flijo de caja operativo, no sólo no pueden modelar ningun cr3cimiento, sino decrecimiento porque no hay ni capex, supuesto que los retornos sobre activos onvertidos permanezcan constantes. Saludos!

Podria decirse que es como fundirse la despensa y no pasar por el Super a reponer. Hasta que no te toca ir parece que la cuenta corriente no baja y que no estas gastando nada.

Cuando hay que toquitear las métricas…

Ese cálculo del FCF incluye el capex de mantenimiento y la variación neta de circulante, por lo que entiendo que ese FCF es lo que queda después de pagar todo lo necesario para que funcione el negocio y se mantenga tal cual.

Es decir, sería el dinero disponible para remunerar a los accionistas si no se destinara una parte a inversiones de crecimiento. Un múltiplo de 7x implicaría recuperar la inversión en 7 años (siempre que los retornos sobre activos permaneciesen constantes).

O eso creo entender. Por supuesto, encantado de aprender!

Me ha dicho usted más de una vez eso cuando es obvio que ya sabe más que yo ![]() Si acaso puedo hacer bueno el dicho este moderno del perro Xanxe que en este contexto vendría a significar que soy más viejo y descreido.

Si acaso puedo hacer bueno el dicho este moderno del perro Xanxe que en este contexto vendría a significar que soy más viejo y descreido.

Sí, tiene razón. Siempre y cuando donde pone exceso de capex orgánico sobre amortizaciones quiera decir exceso de depreciaciones sobre capex orgánico ![]() La cuestión es por qué lo etiquetan Flujo de Caja Operativo. En cualquier caso, estamos en la misma situación de Nagarros y cia, si la estrategia de la empresa es adquirir otras empresas de forma sistemática, de ese flujo hay que quitar el de M&A si uno quiere contar el crecimiento que precisamente esas adquisiciones genera.

La cuestión es por qué lo etiquetan Flujo de Caja Operativo. En cualquier caso, estamos en la misma situación de Nagarros y cia, si la estrategia de la empresa es adquirir otras empresas de forma sistemática, de ese flujo hay que quitar el de M&A si uno quiere contar el crecimiento que precisamente esas adquisiciones genera.

Pero vamos mejor que conteste Camacho que él al menos se ha leído las cuentas ![]()

Saludos!

Edito que supongo que la empresa tiene deuda y de ese flujo no hay descontados intereses, por lo que es un flijo para la empresa y no para el accionista que significa que va contra el EV y no exclusovamemtw contra la capitalizacion.

Aquí está la madre del cordero de la valoración en nuestros tiempos porque no veo igual comprar una empresa de software de esas que compra Constellation (con un montón de intangibles y valor residual que seguro no es cero tanto de la empresa como de lo que vende) que comprar esto dónde parte de lo que ha pagado tiene pinta de que se ha ido a la basura:

Les he oído decir alguna vez que el capex real suele ser inferior al contable (amortizaciones).

Esto se incluye en lo que llaman “resultado financiero”, ¿no?

No ha ido como esperaban, eso seguro, pero el margen de contribución de Phone House ha sido positivo estos años. El negocio no estaba en la venta de teléfonos, que vendían prácticamente a coste, sino en la venta de contratos de servicios (luz, telefonía, etc.). Saludos!

Vuelve usted a tener razón ![]()

He abierto las cuentas de 2022 y veo que casi 1/6 de los beneficios del ejercicio son para intereses minoritarios. Eso iría restando también. No me machaque si m3 he vuelto a equivocar ![]()

Esos minoritarios ya no existen este año.

Eso si la operacion fue ruinosa.

-15 millones en un año en una operacion que nadie entendio.