¿Hay noticias de la conferencia de Fundsmith de este 2020?

De momento hay una carta a los inversores:

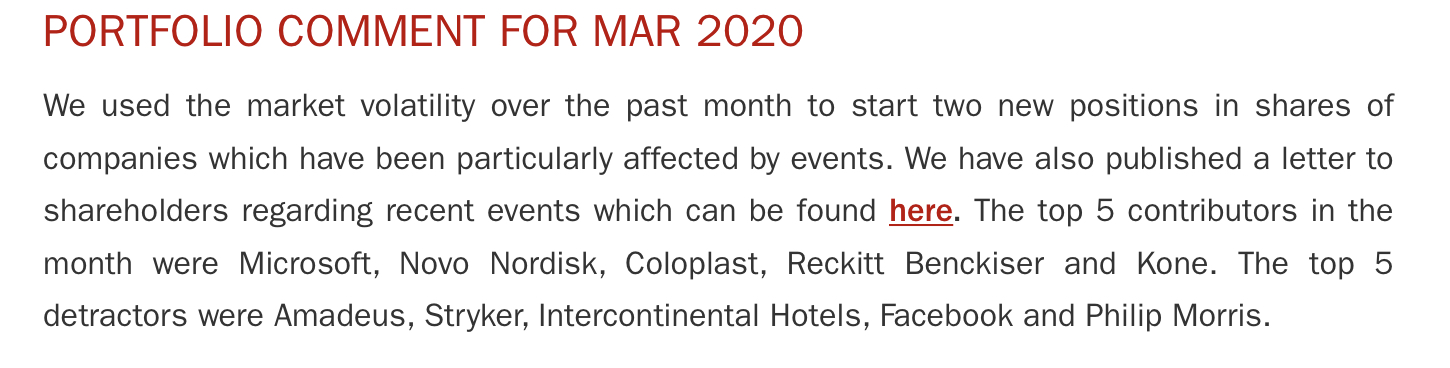

Y el comentario al resultado de Marzo donde dicen que han hecho dos nuevas compras:

4 Me gusta

Puedes registrarte en su web para recibir su newsletter, supongo que lo notificarán cuando salga.

También puedes mirar aquí de vez en cuando que es donde suben todas las conferencias.

1 me gusta

Interesante la entrevista a Mr. Smith:

4 Me gusta

Qué frases salen de la boca del amigo Terry:

-

La mayoría de las empresas de gestión de fondos invierten en basura. No hacen lo que dicen, no invierten en empresas de calidad.

-

Los gestores de fondos no deben ser psicólogos. Hablar con la gerencia no es una buena forma de conocer la empresa. Si una compañía está funcionando bien, se refleja en sus cifras.

-

No invertimos en Google, sus retornos sobre el capital no son excepcionales. Y creemos que entendemos por qué: desde su creación, la compañía ha realizado 200 adquisiciones, todas terminaron en desastre. Google compró estas compañías para matar a la competencia.

-

Amazon no produce efectivo. Los pedidos promedian $ 8.32, mientras que el costo para cumplir con estos pedidos es de $ 10.59. Algunos dicen que Amazon es una organización benéfica de consumo financiada por Wall Street.

-

Tampoco somos dueños de acciones de Apple, que debe su desempeño al trabajo de Steve Jobs. Hoy, los comunicados de prensa de Apple no hablan sobre el flujo de caja o la rotación, sino solo una cosa: la venta de iPhones.

-

Tampoco invertimos en Netflix. Están en medio de la guerra del streaming, compitiendo con Apple, Amazon, Disney, etc. No tengo idea de quién ganará la guerra.

-

La empresa que más me convence es, sin duda, L’Oréal. Es el jugador más grande en el sector de los cosméticos, propiedad de un accionista familiar, bien administrada, tiene enormes márgenes, vende sus productos cinco veces más caros que su valor y tiene un enorme poder de mercado (porque no vende un producto, sino un sueño, y el sueño nunca es barato).

-

No podemos equivocarnos si invertimos en las 28 mejores empresas del mundo, pero fracasaremos regularmente si invertimos en empresas de baja calidad.

-

Sobre el coronavirus, nuestra estrategia no se basa en la posible caída del precio de las acciones, sino en cómo se comporta una empresa en tiempos de crisis económica.

-

La Unión Europea es una institución antidemocrática. Es el bloque menos competitivo del mundo. Funciona para algunos estados miembros, como Alemania. Creo que Brexit es bueno para los británicos.

-

Mi padre me enseñó que cuando tienes razón, tienes razón.

31 Me gusta

Sin ánimo de contradecir al amigo Terry porque no tengo talla para ello, yo con estos puntos no estoy muy de acuerdo:

-

Hablar de la mayoría es generalizar demasiado. También opino que hay gestores que invierten en empresas, quizás menos de calidad pero a precios más razonables. Yo estoy convencido de que los resultados de Fundsmith también se han visto favorecidos por el comportamiento de las large caps de calidad en la última década. (Ojo que no tiene que ver con su talla como inversor, pero ahí está el desempeño de Seilern para tener una idea de lo que hubiera pasado en el 2000-2010).

-

Por otra parte, en lo que no es necesario hablar con el management de la empresa, lo veo muy apropiado para fondos cuantitativos como nuestro Adarve. Pero conocer la implicación del management en la empresa y su alineación con ésta me parece un punto favorable para invertir en ésta, así como los planes de expansión de la misma.

Por poner un ejemplo, ser consciente de los contratos a largo plazo de Teekay, como ha resaltado varias veces FGP.

Saludos.

6 Me gusta

Yo creo que es todo lo contrario, prueba de ellos son las valoraciones de las empresas de su cartera.

Todo el mundo las está comprando y prueba de ello son los múltiplos.

2 Me gusta

Igual estaba pensando en gestoras españolas value

14 Me gusta

Manolok ahí le has dado, te has anticipado a lo que iba a escribir.

1 me gusta

Me lo parece a mí o está un poco gallo el amigo Terry? Y se lo dice uno de Bilbao…

Y de la misma manera que digo esto, he de decir que los resultados le acompañan y ha dado (hasta la fecha) alguna que otra lección. Ojalá siga con esas rentabilidades.

Saludos.

9 Me gusta

Estoy de acuerdo, y seguro que Terry Smith también. Lo que él quería enfatizar es que hay que mirar en profundidad los números y no comprar lo que diga la empresa.

Pone el siguiente ejemplo: “cuando lanzamos nuestro fondo en 2010, analizamos IBM. Al estudiar el informe anual y hacer nuestros cálculos, notamos una diferencia de $ 1.9 mil millones en los flujos de efectivo incluidos en el informe. Cuando le hicimos la pregunta a la empresa, nos dio la razón. Esas cifras habían sido publicadas nueve meses antes. Ningún analista o administrador de fondos le había hecho preguntas a IBM al respecto”.

4 Me gusta

No estoy tan seguro de que eso sea así… tal vez incluso cabría argumentar que es más bien que pocos las están vendiendo, y de ahí sus múltiplos, pero seguro que hay otras empresas que se están comprando “más”.

1 me gusta

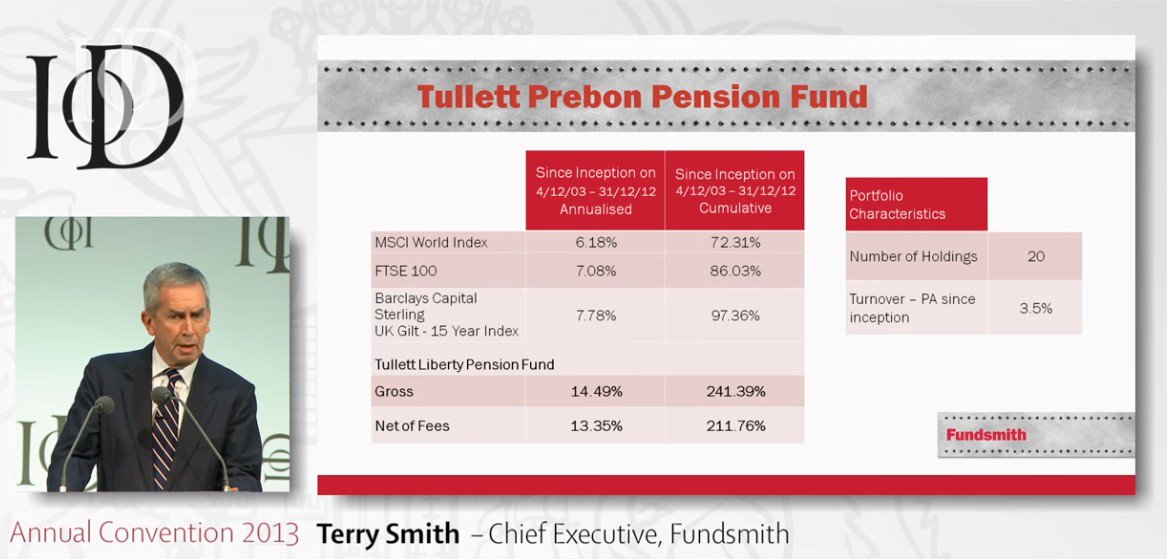

El track record de Smith antes de Fundsmith ya era muy bueno en el fondo de pensiones que gestionaba.

2 Me gusta

En su última carta, decía: “como saben, nunca he sido un creyente de la filosofía value. Las acciones con ratios deprimidos suelen tenerlos por buenas razones, bien porque los negocios son cíclicos, están altamente apalancados, tienen bajos retornos de capital y/o enfrentan problemas estructurales o de gestión. No parece una combinación que ayude a proteger la inversión en tiempos difíciles”.

3 Me gusta

No hay que descartar que el azar le pueda tener un poco confundido o crecidito al señor smith. Si lo hago bien soy un fiera, sino es el azar, o que el largo plazo es más largo plazo.

2 Me gusta

16 Me gusta

¡Muchas gracias!

Siempre interesantes e instructivas.

Muchas gracias por el resumen, muy interesante.

1 me gusta

Hombre precisamente en la conferencia reconoce que el acierto en el momento que han entrado en Clorox es fruto de la suerte.

Y en el caso de J&J también, que la inversión está funcionando bien pero por motivos diferentes de los que ellos pensaban.

3 Me gusta