No ha pasado despercibido este año, que mientras alguna casa de gestión conocida están teniendo un año regularcejo en sus productos de Inversión Europea-Internacional, sus fondos Ibéricos o domésticos están yendo muy bien.

Ciertamente, valorar un fondo Value a menos de 3-5 años, es un ejercicio un tanto marujil (si se permite la expresión) o esquizofrénico. Una idea puede estar duante mucho tiempo dormida y en pocos meses aflorar todo su valor. Otra cosa, es que no hay inversores (a veces ni gestores), que soporten años en modo encefalograma plano, con la incertidumbre de si después de tanto tiempo, la tésis de inversión resulta rentable. Y menos aún, si otras gestoas o índices, lo están haciendo mejor durante ese plazo.

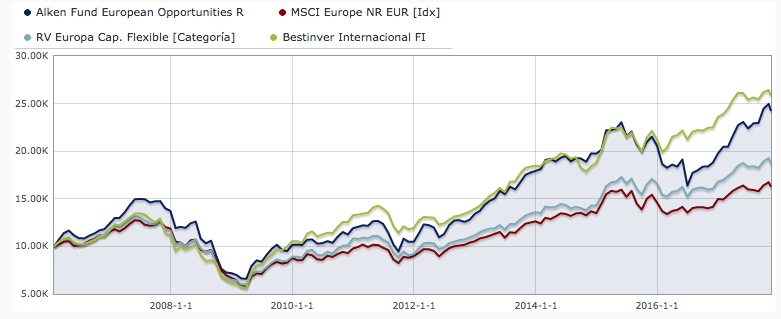

El caso de Walewski con ALKEN, ha sido un claro ejemplo, que comentó @a_martinoro en un artículo de InBestia.

Con el tema de los fondos Ibéricos, se puede crear una disyuntiva en si son adecuados o no para la inversión, dado que estamos en un mundo global, con productos fácilmente contratables y sobre todo, si no superan a índices menos volátiles, líquidos y de menos riesgo. Ejemplo SP500.

IMHO, si alguien crea un producto de inversión, para luego comparse con un índice cercano, habiendo otros más globales y de mejor Asset Allocation, parece fuera de sentido que se pudiera apostar por él. Da igual que seas el más alto y bueno de tu clase, si luego resulta que en el patio a la hora de jugar al baloncesto, te superan muchos en estatura y juego.

Es decir, de nada vale invertir en un fondo de Inversión que lo hace sistemáticamente mejor que el IBEX, pero que sistemáticamente también lo hace peor que el SP500, por decir un ejemplo, y cuando se diera el caso.

¿Tiene sentido pues invertir en Fondos Ibéricos Value, cuando las gestoras tienen otros más globales (ya sean europeos/Internacionales), y con mayor objetivo de rentabilidad?

A nadie se le escapa que este año, en la I Conferencia de Cobas, Francisco Paramés, dejó claramente dicho que el fondo Ibérico se estaba comportando muy bien, pero que tenía excaso margen de mejora, mientras que el Internacional o el Selección, con un objetivo cercano al 80% de revalorización, serían los productos adecuados.

La semana pasada en Twitter el usuario @TomeuRamon ponía rentabilidades de los mismos YTD.

Llama la atención como Azvalor gana más de un 18% en su fondo Ibérico, mientras esta negativo en el Internacional (supuestamente el mejor ya que su Valoración objetiva tiende al 100% frente a un 55% del Ibérico).

En mi opinión SI tiene sentido tener algo de exposición a estos fondos:

*** Por tener los gestores mayor conocimiento de las empresas locales que otras más alejadas, así como la realidad del país.**

*** El hecho de tener menores errores de tésis, hace que a la larga, aunque se suba menos, también haya menos riesgo de caídas fuertes por trampas de valor, situaciones inesperadas en ciertos países, etc. No sube más a largo plazo lo que más sube, sino lo que menos baja si hay grandes oscilaciones de mercado y volatilidad.**

*** Creo que alguno se sorprendió cuando a Iván Martín en su día, se le preguntó en como tenía distrubuida su cartera personal y dijo que 50% entre Europeo e Ibérico (todo el mundo esperaba que el peso en Europa fuese mayor). En la última conferencia de Value Bilbao, creo haberle oído que actualmente 40% para Europa e Iberia, y 20% en Microcaps.**

Comentado esto, no digo que la ponderación no tenga que ser en base a los valores objetivos (de hecho es lo normal), lo que si me parece, es que hay que aplicar un pequeño factor de corrección a favor de los fondos Ibéricos, por el grado de conocimiento y oportunidad que se tiene en dicho mercado.

Me ha venido todo esto a la memoria, porque hace más de10 años en la conferencia de Bestinver, Paramés ya había recomendado sobreponderar la cartera internacional frente a la Ibérica, además de por razones de valoración, por razones de que España lo iba a pasar muy mal con el mercado inmobiliario/bancario, como así pasó.

En dicha conferencia, las preguntas por entonces se hacían con micrófono en mano, y un asistente en el Palacio de Congresos de la Castellana (lleno a rebosar como si actuaran Les Luthiers), increpó comentando que por la recomendación de invertir en el fondo Europeo en vez del Ibérico, había perdido mucho dinero. Por entonces el fondo de Iberia había sacado muchos puntos al Europeo, muy al estilo de lo que está pasando ahora con varias gestoras.

Recuerdo la respuesta de Paramés: “Bueno, ya veremos, ya veremos…”.

No recuerdo si fue en la Conferencia de 2010 o 2011, que Bestinver sacó unas cifras de media de sus fondos de Inversión a un tiempo dado y comparable, el resultado era prácticamente igual y comentó:

"Si hacemos lo mismo y con la misma metodología en todos los sitios, es lógico que al final se tengan resultados muy parecidos".

Como conclusión, para invertir en recurrencia, suelo fijarme también en los grados de disminución de liquidez que hayan tenido los fondos con respecto a los informes trimestrales anteriores, para establecer si aumento o invierto en que parte o en que ponderación.

Tanto Magallanes como Azvalor y muchos fondos con inversión en España, han bajado sus grados de liquidez. Quizás el tema de la situación catalana en el país, ha dado una entrada de oportunidad, que hasta me cuentan que inversores internacionales (que no tenían intención de invertir en España en primera instancia), han aprovechado para invertir en dichos fondos.

Particularmente en fondos de Inversión tengo la posición Iberia con Magallanes, y la parte que le toca al Cobas Selección (con tan pocas empresas en el mercado, casi todos los fondos Value se distinguen por pocas posiciones y por sus pesos). Aunque la cartera que más me gusta es por sus últimas entradas en la misma, es la de AZValor (si no fuera porque exige mínimo de 5K para entrar, igual habría entrado recurrentemente durante estos meses pasados, al igual que lo hice en IBEX los días que bajó de 10.000 puntos).

Si hablamos de porcentaje, sumando las empresas que tengo en cartera de acciones de siempre de chicharros y los pasivos del IBEX, la cosa está sobre al más del 15% de la cartera total. Sin que ello impida que suba, porque ahora mismo no lo veo nada mal para invertir en España en fondos Value. Seguramente peco de optimista y de coste de oportunidad.

Pudiera darse el caso, incluso que por haberse frenado la subida de los valores españoles frente al resto de mercados, España sea menos volátil ante una posible corrección severa de mercado, si es que como muchos comentan ya, ésta se produce.