La cartera completa que tenía la versión americana a 31 de marzo:

http://portfolios.morningstar.com/fund/holdings?t=FCGIX®ion=usa&culture=en-US

7 Me gusta

Mas que el Sr Emérito los pagarán sus participes… Bien porque los pague el o bien porque los pague cada uno

1 me gusta

A mi no pasarle el corrector ortográfico ni a una comunicación de marketing ya me tira patrás a tope

1 me gusta

Curiosamente en una ocasión se quejó de un error en un informe de Inditex. Que había que cuidar los detalles y demás, decía.

Tercera carta de Numantia

3ª carta Numantia agosto 2018.pdf (2,7 MB)

A destacar el adelanto del esquema comisiones (menores en un futuro), el criterio de construcción y rotación de la cartera (punto este que ha tenido una gran polémica con Iñaki Gabilondo), las entradas & salidas del semestre (OUT: Tractor Supply, Constellation Software, Corticeira Amorim, Imperial Brands, Taubman Centers, Smart Metering Systems, Nestlé y L Brands), y las interesante tesis de inversión en Texas Pacific Land Trust y en Sandstorm Gold & Abitibi Royalties).

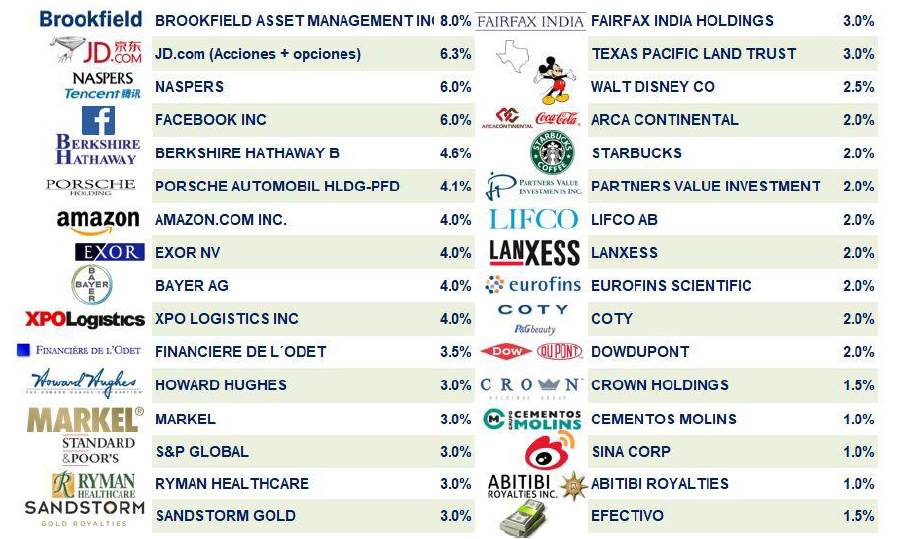

Cartera actual de Numantia con sus 30 posiciones

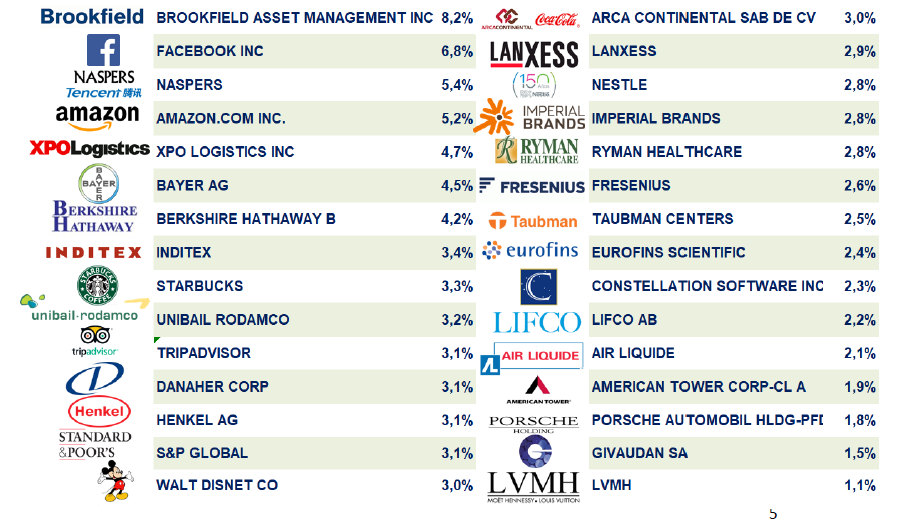

Cartera de Numantia en la segunda carta (02/2018)

Cartera de Numantia en la primera carta (08/2017)

6 Me gusta

Se carga Nestlé, Constellation, Inditex, Unibail, fresenius, Tractor Supply, Anheuser, Air Liquide, L Brands, Calloways, Taubman, SMS, American Tower. Algunas de ellos son empresas de gran calidad. No sé si me he saltado alguna, porque estoy con el móvil, pero una cartera con vocación a largo plazo, calidad y pocos cambios y que saque a 13/36 valores me parece muy contradictorio.

4 Me gusta

Me iba a leer la carta, pero no lo voy a hacer. Para leer otra vez por qué entra en tal empresa para soltarla al trimestre siguiente, por ejemplo unibail o LB de las que sigo que entró y lo publico en foros…

No va conmigo, a mi me gusta la filosofia en tres pasos del fundsmith, sobre todo la del “do nothing”.

2 Me gusta

No hay que olvidar que todos esos cambios conllevan muchos gastos de “brokeraje”.

Veo que en la carta habla de unos gastos anuales del 2% sin embargo en el último informe de la CNMV se puede comprobar como en 2017 fueron 2,33%, y en 2018 va camino de estar de nuevo por encima del 2%

Además, viendo la cartera en la primera carta, no sé hasta qué punto todos esos gastos mejoran la cartera. Al final es lo que dice Terry Smith (creo que lo cito demasiado, pero el hombre tiene razón), del min.8 hasta el min.10 en este video:

“Fund managers trade too much (…) and that’s a hidden cost in your portfolio”

También hay un punto de la carta que me parece muy poco profesional sobre la futura rebaja de comsiones

Cuando Numantia Patrimonio Global supere los 3.000.000 € bajo gestión, la comisión de gestión bajará del 2% actual al 1,75% anual, para todo el patrimonio.

Como bien saben, un asesor no puede cambiar unilateralmente las condiciones de un fondo. Es la gestora, en este caso Renta 4, quien modifica las condiciones si está de acuerdo con las sugerencias del asesor.

En nuestro caso ya se lo hemos planteado a los responsables de Renta 4 Gestora y no debería haber ningún problema con la bajada de comisiones.

En mi experiencia profesional jamás se me ocurriría lanzar una rebaja de costes a mis clientes no dependiendo de mi directamente, sin tenerlo firmado y asegurado de antemano al 100%.

16 Me gusta

Caramba, ¿ha vendido por segunda vez en menos de un año Anheuser Busch? Será que los brasileños están ya mayores, se han tomado demasiadas cervezas y andan ampliando y estrechando el foso cada mes, será que no están acostumbrados a eso de los nuevos fosos dinámicos. Pero vamos, a este paso dentro de poco vamos a estar en el terreno del trading de alta frecuencia.

Casi la mitad de la cartera ha variado en un plazo de un año, y no solo eso sino que hay empresas que han entrado hacia la mitad y se han evaporado, como por ejemplo Tractor Supply si no veo mal. Y veo también que Unibail Rodamco también se ha ido, esa ni se ha revalorizado. No esta mal. Quizás seria recomendable darle un toque a la madre de B&H2012 para recordar un poco de que va esto del Buy and Hold. Con tanta narrativa al final me parece que perdemos un poco el foco.

7 Me gusta

Felicitarle por su comentario.

Si no soy participe es por su elevada comisión y por “detalles” como los que menciona en su replica con la cual estoy muy de acuerdo.

También tengo en cuenta los resultados y la magnifica exposición que tienes el Sr. Quintana en las redes que me gusta y me disgusta a partes iguales.

Quizás en unos meses, años o días vuelva a estudiarlo como opción de ahorro.

Saludos

A.

Mi intención era provocar un debate y atraerle a Mas Dividendos pero…

2 Me gusta

Lo importante es que cada uno se sienta cómodo y a gusto con donde escribe, se comunica etc… no todos los sitios están hechos para todas las personas y eso debe respetarse.

Cada foro tiene un espíritu, y en +D , pienso que hay una cultura muy definida, que además no queremos cambiar, y si el fondo de Emérito es más del tipo Rankia, yo creo que es normal y deseable que continúe allí. Del mismo modo que si quiere intervenir aquí, siempre será bien recibido, como lo son cada uno de ustedes, vaya, que aquí la clasificación la rige la meritocracia, y eso hay que ganárselo .

A título personal siempre que he hablado con él me ha parecido un buen chaval. Yo si que me he leído la carta, y en líneas generales me gustó . Si bien es cierto que hay cosas que no comparto, pero vamos, que eso es lo lógico, y yo diría que lo saludable.

El otro día de camino a casa lo venía pensando, si uno es crítico, aunque sea constructivamente, en general a la otra parte no le va a gustar. Se lo dice alguien a quien le cuesta también bastante aceptar las críticas. Y recordé este cuento que leí con mi hijo mayor…

Un día un profesor entro en clase y se dirigió a la pizarra. Todos los alumnos observaron en silencio. El profesor buscó una tiza y comenzó a escribir la tabla de multiplicar del 9 en el encerado, de esta forma:

9 x 0= 0

9 x 1= 7

9 x 2= 18

9 x 3= 27

9 x 4= 36

9 x 5= 45

9 x 6= 54

9x 7= 63

9 x 8= 72

9 x 9= 81

9 x 10= 90

Los alumnos comenzaron a reír. Y el profesor se dio cuenta. Al girarse les preguntó: ‘¿de qué os reís?’

Un alumno contestó: ‘La tabla tiene un error… 9x1 no es 7, sino 9’.

El profesor soltó entonces la tiza y les dijo: ‘Bien, esto demuestra que no os habéis dado cuenta de que he tenido 10 aciertos. No me habéis felicitado por ello… Sólo os habéis fijado en que he tenido un error. Y así os juzgará la vida: el mundo no alabará vuestros millones de aciertos, sino que se fijará en los pocos errores que cometáis’.

Los alumnos se quedaron pensando y asintieron. Cada uno valoró esta respuesta de forma diferente. Unos pensaron en lo injusta que podía llegar a ser la vida, incluso ellos mismos, al centrarse siempre los errores de los demás. Otros fueron más allá y pensaron en cómo afrontar las críticas de forma más constructiva.

25 Me gusta

A mi leyendo la carta hay una cosa que me parece evidente: que al asesor del fondo le gusta rotar. No una rotación muy elevada pero sí significativa.

De hecho se centra en justificar razones para rotar, en lugar de decir que es algo circunstancial y provocado por el mercado, va bastante más allá y añade matices importantes a lo que sería una gestión Buy & Hold clásica donde también habrá rotación pero mucho más puntual y casi como algo inevitable.

No entiendo que se moleste porque alguien que busca un Buy & Hold clásico se salga del fondo o decida no entrar en el mismo a la vista de la rotación. No creo que sea un fondo para este estilo. Más bien para aquellos que crean que busquen algo más de rotación para “intentar” sacar un rendimiento extra, eso sí, ya sabemos que los rendimientos extras a veces se convierten en justo lo contrario, especialmente si la rotación en realidad acaba siendo un bailar al son que dicta el mercado a corto plazo.

Por otro lado que le quiera rotar, me cuadra bastante más con su cartera actual y con el hecho que el fondo tenga la catalogación de mixto flexible, a que quisiera mantener en gran medida la cartera con muy poca rotación, en cuyo caso el fondo sería renta variable, y algunos valores con indicios de ser más cíclicos de la cuenta, tal vez no estarían o tendrían pesos menores.

7 Me gusta

Para mí la carta es una contradicción constante, hablar de largo plazo, moats y VL objetivos dinámicos, pero después deshacer posiciones en cuestión de meses por revalorización. Yo esperaba más compounders y menos inversiones de corto plazo.

3 Me gusta

Sr jvas, no iba a responder, pero no he podido resistirme, una respuesta de un nivel muy muy por encima de cualquier foro/“red social” que conozca, solo; felicidades por su aporte.

Añadiría más, puede, incluso, que no comentas ningún error, puede, incluso, que aciertes siempre, incluso, llevándolo al extremo, que tu trabajo concienzudo siempre sea positivo, pero, por favor, nunca expongas tus ideas/conclusiones de forma “no” acertada o acabaras con todo tu trabajo.

Lo que nos lleva al factor IM-POR-TAN-TE de la comunicación, que, hoy por hoy, por mucho que nos moleste/guste/disguste/amemos/odiemos es una parte fundamental de la, simple, vida.

Saludos

A.

2 Me gusta

En abril compra LB, sus motivos tendrá, lo explica con una foto:

En mayo, tras una caida del 10%, amplia LB, y lo explica:

“Los resultados mejoraron comparativamente pero redujeron el guidance trimestral de los próximos beneficios por acción. Era la posición con menos peso en Numantia, un 0,9%, pero hoy hemos aumentado hasta el 1,5%.”

Pero, ah amigo, en la carta de agosto, la tesis ya ha cambiado, por culpa de las rebajas, que hacen muchas:

“Sin embargo, en los últimos meses hemos

detectado varios aspectos que nos hacen pensar que puede ser el principio del fin de la imagen de marca. El aumento de los descuentos y las semanas de rebajas es una mala señal que deteriora la imagen de exclusividad, un patrón

que ya hemos observado con anterioridad. Tampoco creemos que se estén adaptando como deberían a las nuevas preferencias del consumidor.”

Efectivamente, está todo explicado y bien explicado en la carta: compra en abril, amplia en mayo y en agosto ya ha vendido porque comprar y mantener no es comprar y olvidarse. Por últimos meses se debe referir a junio, julio y algunos dias de agosto. En ese tiempo la tesis cambia. Y si criticas la rotación es que no has leido la carta, que ahí se explica clarito todo.

Pero claro, ¿qué sabe la “gente” de invertir?. En la carta nos lo explica:

"En general, Numantia no es un fondo creado para alimentar o cubrir la demanda de los

inversores en cada momento. La gente toma muy malas decisiones sobre en qué invertir y

cuándo invertir. "

Tu dame tu dinero, que ya lo invierto yo en empresas buenas buenísimas , cada tres meses ya lo invierto en otras más buenas buenisimas porque lo que compré ya no es tan bueno buenísimo. Ojo y no me critiques, no estoy aqui “para cubrir la demanda” de quien me paga, leete la carta. Que se creerá la “gente”.

Que tenga mucha suerte, que seguro la tendrá (como con LB), pero deberia haber una coherencia entre lo que dice y lo que hace. Yo, como gente que soy, no quiero tomar una mala decisión. Tras leerme la carta me reafirmo en mis creencias y expectativas sobre este nuevo gestor. Y eso que dije que no la iba a leer.

Eso sí, es de agradecer que deje las cosas por escrito, siempre se podrán revisar, para bien o para mal.

9 Me gusta

Voy a soltar la chorrada del día.

En general y en cualquier “sistema de trading”, cuando se tienen un 60 % de ganadoras, la cosa funciona.

Lo de no tener pérdidas permanentes de capital (vender en pérdidas), es algo excepcional que solo sucede a los que nunca venden , pero claro:

1.-Tienes que ser Buffett.

2.-El impuesto sociedades del 20 hasta el 65 % (años atrás),también ayuda.

3.-Si te concentras mucho ,como este señor, más te vale.

4.-En un vehículo como BRK.b ,que es un gran hedge fund con fuentes de capital a coste negativo ,le facilita mucho la vida al CEO un trading tan catatónico.

Dicho lo anterior ,el 1% que pagan los fondos por sus plusvalías esta hecho para eso:“tradear”.

Otra cosa es :

1.-Que valga para algo…vender en pérdida no paga nada ,pero que le guste al párticipe es otro tema.

2.-Y además incrementa los “gastos ocultos”:corretaje,spread,coste de oportunidad"…todos sabemos que la rotación en sí es un lastre a la rentabilidad a largo plazo.

Es por esto que cuando vean un sistema de esos que nos podemos montar en portfolio123 o screener …cojan su CAGR y quédense con la mitad …será más realista, antes de impuestos.

2 Me gusta