Si bien comparto parte de su opinión, me gustaría matizar algo con lo que no estoy de acuerdo. En los últimos años estar invertido en el sp500 ha sido apostar por las big tech, y eso es un riesgo de concentración al igual que el gestor puede haber concentrado en otras posiciones respecto al índice.

Es cierto que con MSCI world ACWI diversificas más, tanto por posición como por geografía, pero entonces el gestor si está generando alpha respecto a este último. Invertir en un índice a través de un etf puede ser la decisión correcta o no, en temas de costes SIEMPRE será el más eficiente, pero en temas de riesgos quizá, y esto no lo sabemos con seguridad, ha pagado el peaje de evitar ciertos riesgos que si tienen lo índices de megacaps muy concentrados, a cambio de menos rentabilidad.

Eso es uno de los principios de la gestión activa que todo buen gestor creo que debe tener en cuenta pero que NO es visible ni para los participes ni para el VL del fondo. ¿Cómo mides en términos de rentabilidad o rentabilidad ajustada por riesgo?.

Dicho esto, este gestor sino me equivoco ha concentrado en ciertas posiciones polémicas y por tato estaría cometiendo el mismo error o no teniendo en cuenta esa gestión del riesgo, pero, ¿Es peor tu fondo por haber diversificado más las posiciones o pescar en otros mercados dónde las valoraciones hayan sido menos absurdas?

Estoy pensando en voz alta, pero al final tenemos solo una pequeña parte de la historia y solo la podemos analizar a toro pasado.

Esa es la teoría otra cosa es que cada gestor la aplique o no, luego está si acierta en su proceso de ejecución o no, pudiéndole aportar o des aportar rentabilidad. Lo de la concentración de los índices de megacaps es un hecho, que eso no quiere decir que sea bueno o malo, pero cuando se concentra se asume otro riesgo.

Que quede claro que esto no es una defensa ni ataque a ningún tipo de gestión, ni mucho menos a un gestor en concreto. Y los datos son los datos, indexarse ha salido mucho más rentable que escoger prácticamente cualquier fondo invertible para los mortales.

Si está claro, creo que no me he explicado bien. Quitando a Emérito que SI ha concentrado, estar invertido en un índice como el que usted comenta, en mi opinión, es también estar concentrado, tanto por peso como por sector. Es cierto que ese índice está mucho menos concentrado que el fondo de Emérito, pero no me refería a Emérito sino a un gestor activo en general.

Perdone que sea tan “tocapelotas”, es que lo de que el índice está concentrado es algo que he escuchado mucho como un argumento. Estoy de acuerdo con ud. en que los índices tienen riesgo de concentrarse mucho en ciertos momentos y que hay que vigilarlos, por ejemplo el Euro Stoxx tuvo una época con un peso tremendo en el sector financiero o el SP500 un peso tremendo en chicharros de Internet en la burbuja punto com, dependerá de sus objetivos si quiere disminuir esa concentración más o menos, sin embargo a día de hoy las primeras empresas del índice para mi no son “Big Tech” aunque así se las clasifique y se meta a todas en el mismo saco, algunas se dedican a negocios bastante diferentes aunque las tecnologías de la información sean una parte muy importante. Respecto al peso de cada una en el total, el tema es que para afirmar que algo está concentrado necesitamos compararlo con algo como referencia. ¿Cómo decide ud. lo que es mucho o es poco? Habrá gente que considere que no salir de USA ya es concentrar, pero otros no.

El índice está concentrado comparado con su media histórica que está más en la zona del 20% para el top10 de sus componentes y ha llegado a estar incluso más concentrado en 2020 en un 35%, pero no solo importa el top10… Respecto a los fondos de gestión activa no tengo la media ni tampoco creo que sea fácil calcularla, los fondos que yo suelo ver comentados en el foro están todos más concentrados que el SP500 tanto por sector como por número de constituyentes por que intentan obtener rentabilidades más altas que la media, obviamente habrá alguno que no lo esté.

Está bien que sea “tocapelotas” que así es como surgen los buenos matices de una conversación. Entiendo que concentración en el más puro estricto de la palabra es muy subjetivo. Como bien dice para uno invertir solo en USA en estar concentrado (como es mi opinión) y para otro no, teniendo siempre en cuenta que lo que importa es dónde se producen esas ventas y no donde está localizada la empresa matriz o la bolsa en que cotice.

También es cierto que cuando entra miedo la bolsa no hace distinciones y si le da por arrear fuerte a un índice lo hace y no hace distinción del % de ventas por geografía, a pesar de que al final lo que importa es si la razón de la caída afecta a los fundamentales de la empresa o al flujo de caja que genera. Lo que comenta de que estuvo muy concentrado en 2020, entiendo que si uno selecciona gestión indexada no intentará hacer market timming y por tanto su inversión fluctuará entre más o menos concentrada durante su tiempo como inversor.

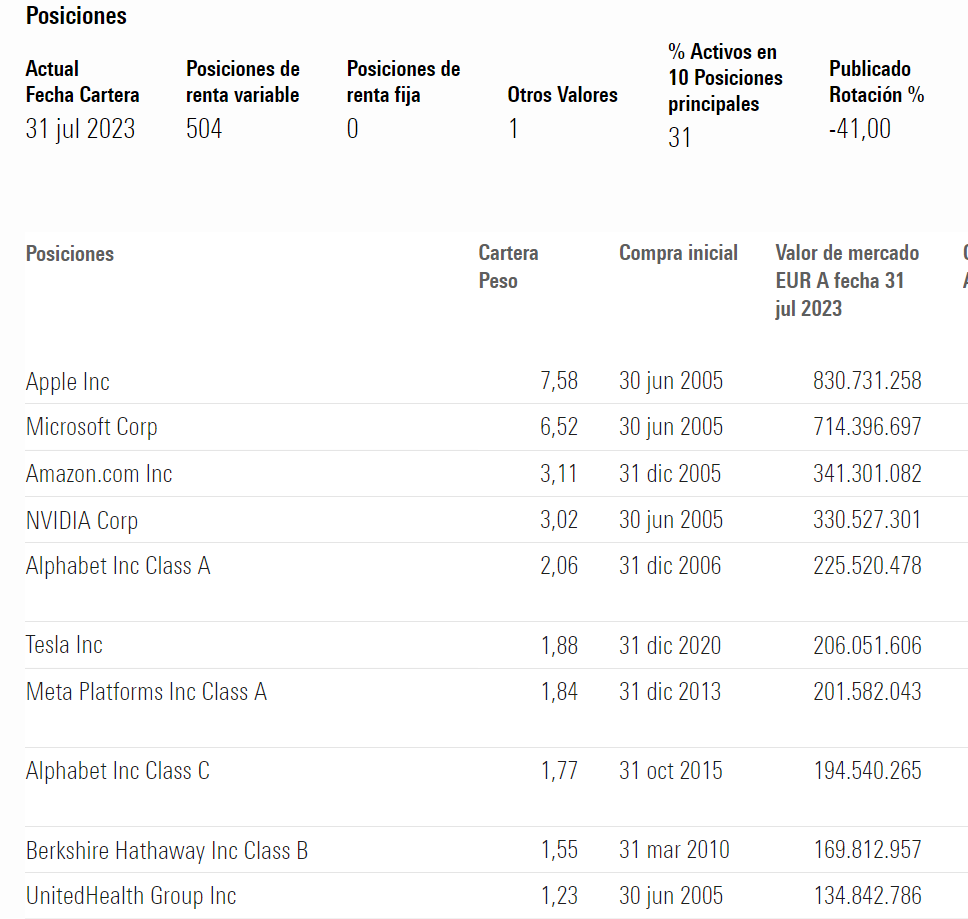

Si lo que quiere refutar es que el índice está más diversificado que la mayoría de los fondos de gestión activa, pues seguramente si, ya que si analizamos los sospechosos habituales como Seilern, Fundsmith, Comgest…están más concentrado por posición y por sector que el propio índice.

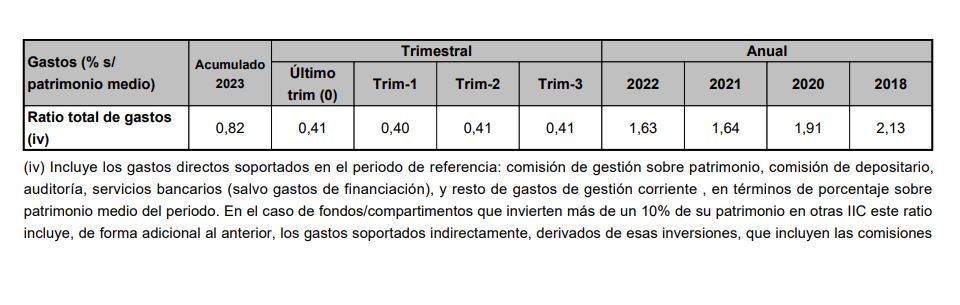

Uno de los problemas con Numantia es la elevada rotación de la cartera que lleva a soportar unos costes por transacciones de un 0,9% anual, lo que no deja de ser una barbaridad, a los que hay que sumar las comisiones de gestión (1,25%) y los gastos adicionales como los de auditoría o los de depositaria (0,10%).

Extrapolando los costes totales reflejados en el DFI, pasaríamos de un 2,5% anual (gestión+depositaria/auditoria+transacción) a un 2,25% anual, es decir, del fuego a la brasa.

Suele pasar, si. Estaría bien saber que coste ha tenido el fondo por año desde su inicio.

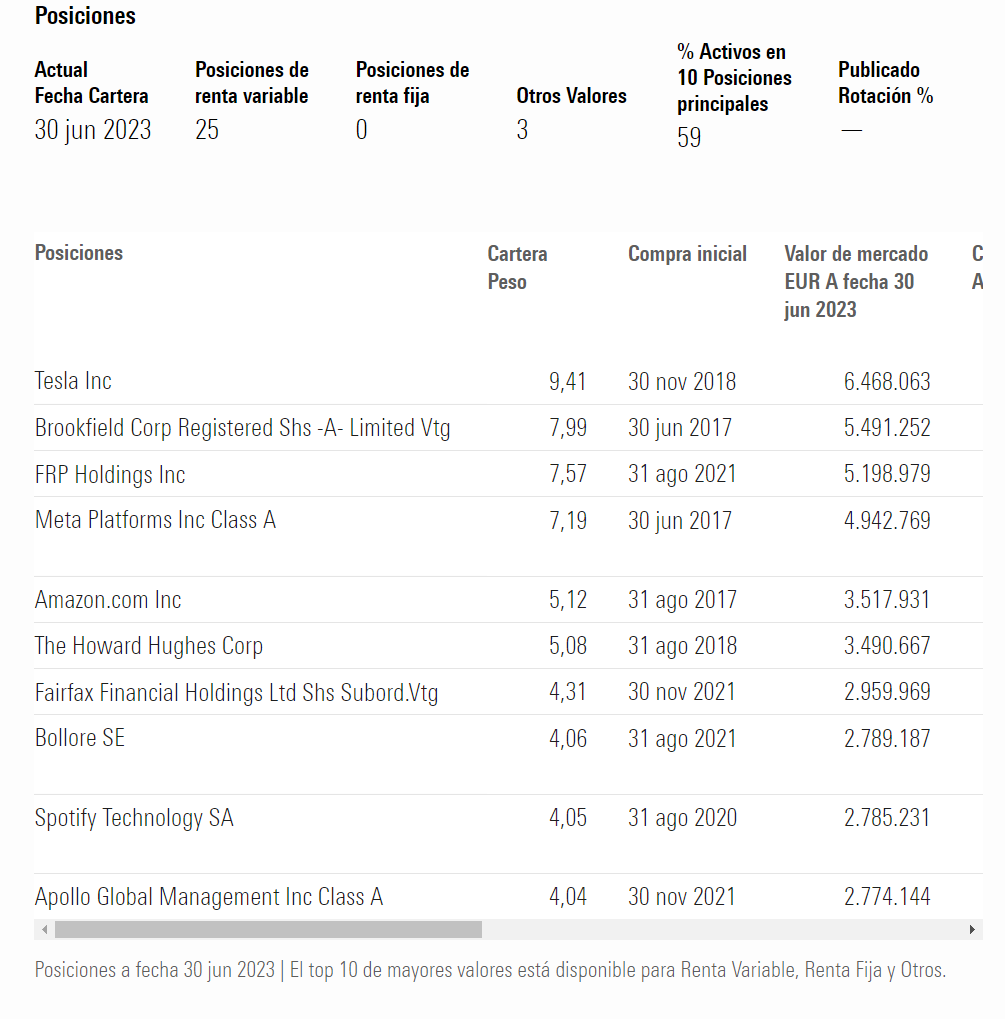

Este 2023 es probablemente el año con menos movimiento de su historia aunque en la reunión se ha podido ver qué ha liquidado dos posiciones después del verano: JBG y Spotify.

No sé si alguna más.

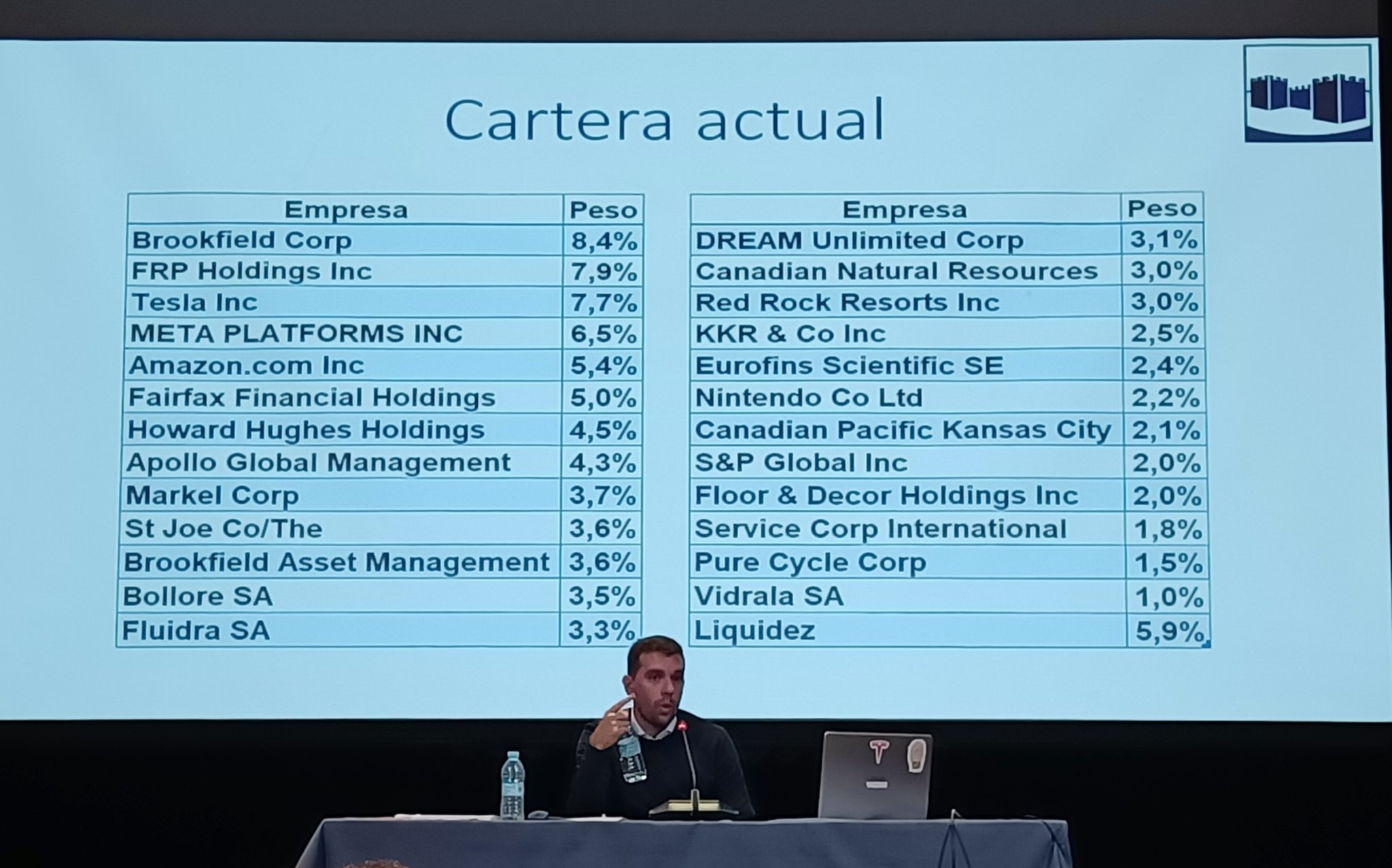

Numantia es mi segunda posición casi igualada a la tercera Cobas Selección y las primeras compras llevan ya un +90% así que estoy bastante contento.

Con la reducción de comisiones quizá aumente %

Algunas cosas tenían que salir bien y otras opciones le daban más seguridad. Todas las tesis tienen cosas buenas y malas pero algunas le dejan más tranquilo que otras.

Spotify sigue en vigilancia de todas maneras.