Pues parece que ha vuelto a vender google.

4 Me gusta

No ha salido:

Algunas de las cosas que me llaman la atención es lo poco que dura la convicción en según que aspectos. Nunca había dinero suficiente para apalancarse a Bitcoin y ahora que Microstrategy está lleva un “descuento” brutal con respecto a compras del año paso, reduce. El dinero estaba muerto.

Entra en Canadian Natural resources, después de marcarse un X3, pero no es lo que me llama la atención, si no que hasta hace nada decía que no invertían en materias primas, sólo buenos negocios (aunque también invirtió en Tellurian).

Casi un 10 % en Tesla.

13 Me gusta

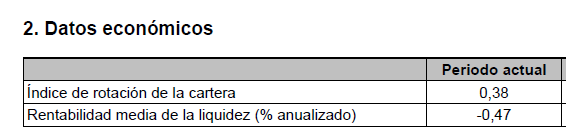

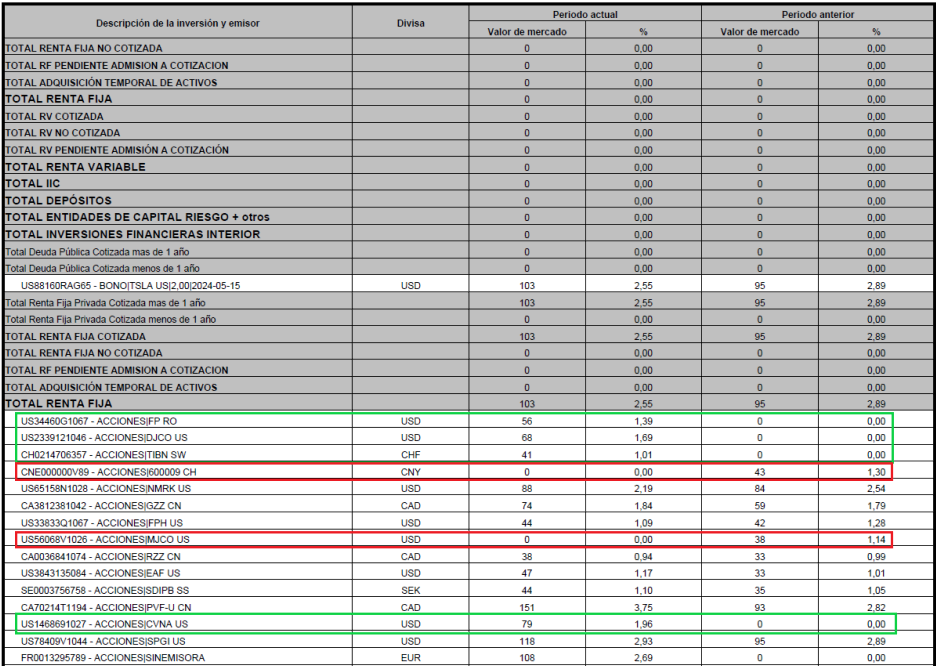

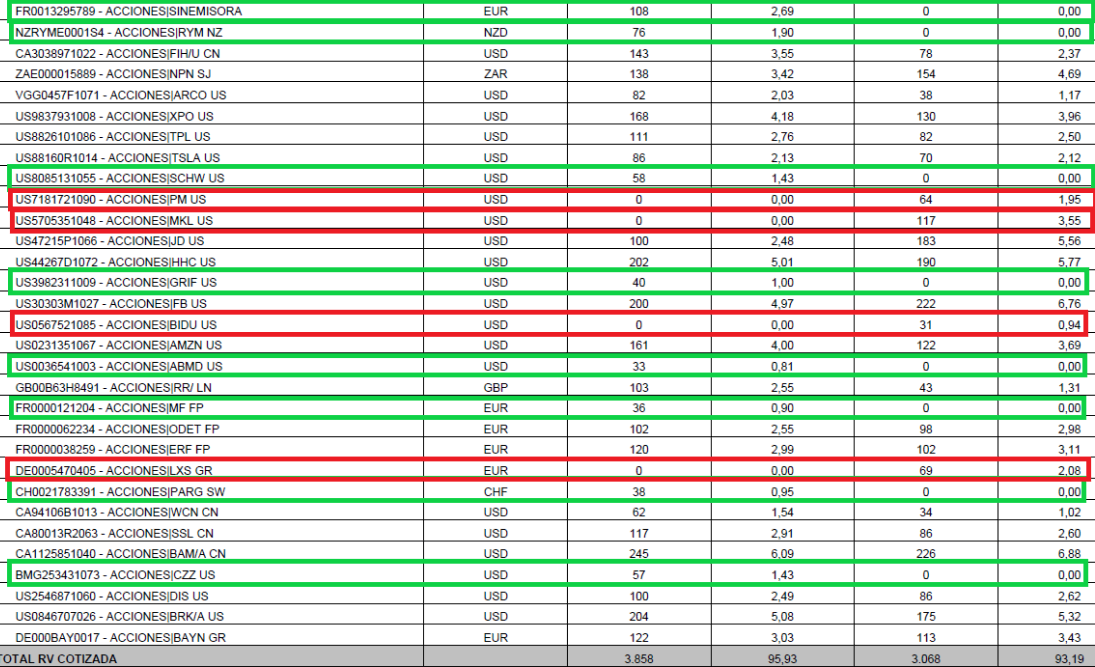

Bueno, ahora ya sí mirando el informe, veo que ha rotado la mitad de la cartera:

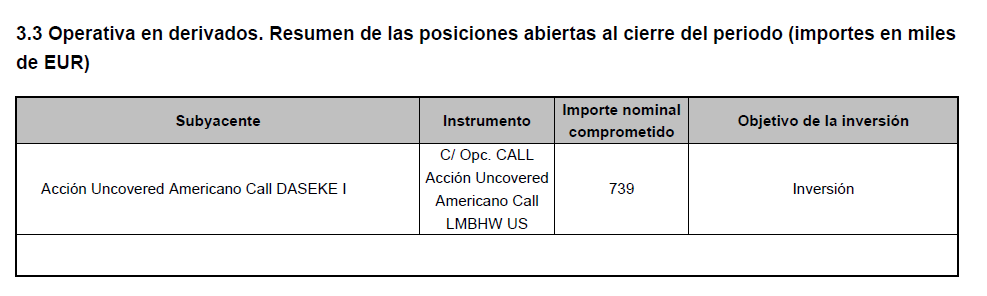

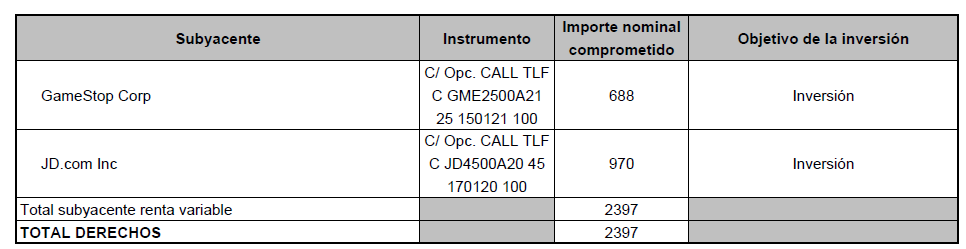

Veo que también tiene derivados:

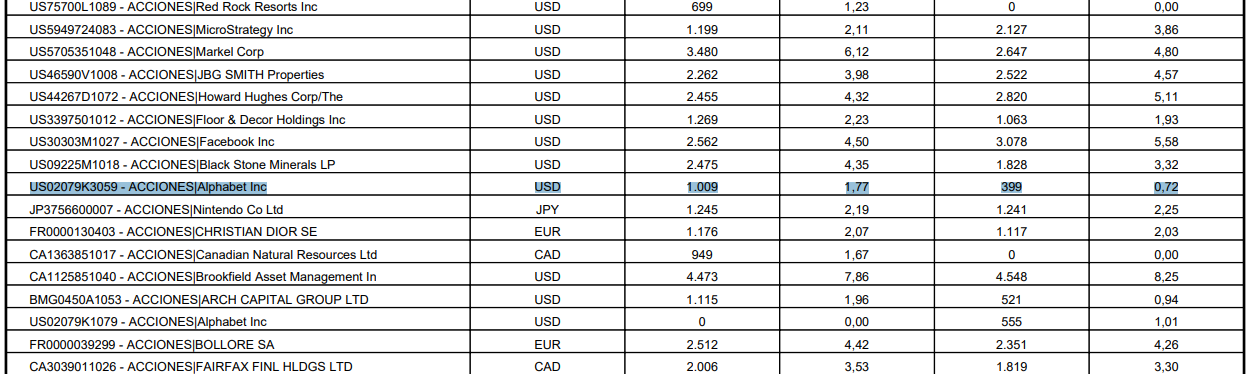

Aquí ventas y compras:

Es un disparate lo que rota cada trimestre la cartera.

No sé cómo le da la vida para estudiarse tantas empresas y al mismo tiempo, tener tiempo para cambiar de opinión tan rápido sobre ellas.

Recordemos que está él solo gestionando y no tiene analistas.

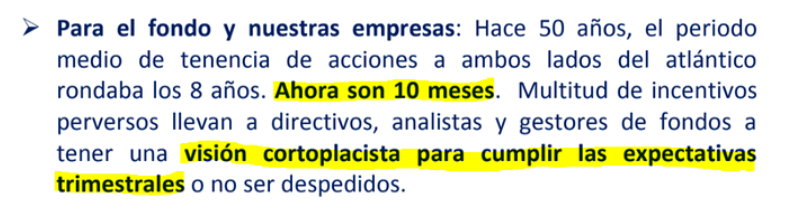

Pues parece que en su fondo el periodo medio de tenencia, considerando entradas y salidas y el ratio de rotación, es de 6 meses.

20 Me gusta

¿Y la tesis de inversión via opciones en Game Stop cual es?

1 me gusta

Dura lo suficiente para promediar cuando empiezan las malas noticias pero luego si esos problemas se alargan ya le flaquea bastante más.

A ver que no digo que sea malo cambiar de opinión, matizarlas o no exponerse en exceso a según que riesgos a medida que asoman ya con fuerza, lo que digo es que quiere transmitir, cuando tiene una posición fuerte en una empresa, una sensación de inquebrantabilidad que luego no es tal.

Aunque viendo por donde suelen andar sus opiniones cuando las manifiesta con gran seguridad, casi mejor, desde el punto de vista de la gestión, que luego en realidad sea bastante más flexible con las mismas y, si sea capaz, de cambiar de opinión, o de matizarlas bastante.

Aunque no sigo mucho al gestor, como he comentado otras veces, es curioso lo que pasa con ciertas posiciones bastante extremas en ciertos aspectos.

Hay gestores que las manifiestan con un grado muy elevado de convicción, menospreciando algunos aspectos significativos que, al menos hay que valorar, hay quienes les hacen mucho caso y los adoptan al 100%, para luego ver como en realidad el gestor es bastante más flexible con dicho posicionamiento, mostrando cierta capacidad de valorar riesgos que parecía no considerar primero, mientras los que les han hecho caso, no muestran signos de esa flexibilidad.

Al igual que otros comportamientos, como ser contrarian, la convicción es una de esas cualidades que en la práctica no es tan fácil de saber gestionar. Si uno tiene exceso de convicción en supuestos exagerados, de la misma forma que si tiene tendencia a ser contrarian en todo, lo normal es que termine con errores tremendos en cuanto a la destrucción de valor generada.

En estos casos, cierta flexibilidad es incluso de agradecer. Al final en inversión, las cosas raramente son blancas o negras, sino tienen un montón de matices, y, que un gestor vea las cosas menos blancas o negras, de lo que parecen trasmitir sus opiniones, lo veo algo más positivo que negativo, aunque preferiría que fuera capaz de matizar sus opiniones ya de entrada.

16 Me gusta

Como en el caso de los fondos, no creo que ninguna persona / gestor se deba de casar con un fondo / acción y jamás vender.

Lo que me refiero es a como de robusto es el proceso. En el caso de microstrategy, todos los días ponía memes o referencias a Michael Saylor, Hold, etc. Pero esto no casa con su discurso en muchas ocasiones: El tiempo es amigo de los buenos negocios, etc.

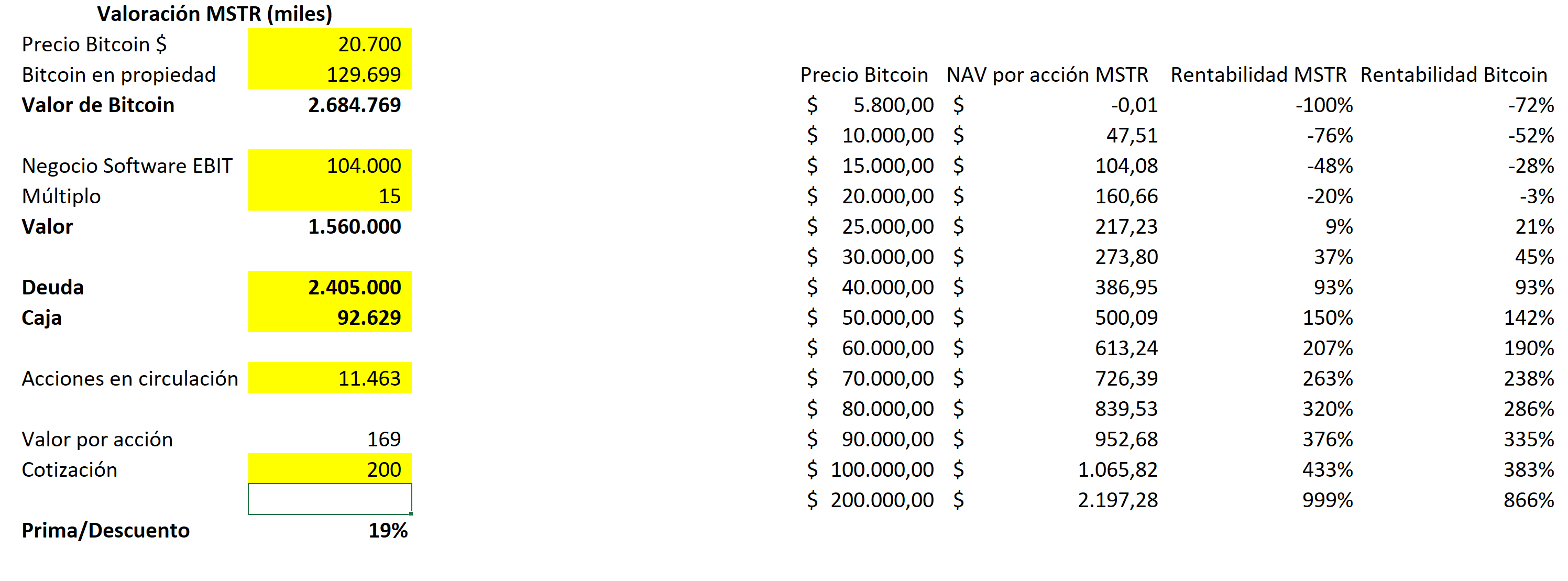

Por ejemplo, a Microstrategy le vence una deuda no pequeña si no recuerdo mal en 2024 y si para entonces bitcoin no ha subido tienen un problema bastante grande. Por lo que el tiempo juega más bien en su contra.

Adjunto un cuadro que puso el mismo sobre la valoración:

Ahora, ni un año después estamos con que el fondo invierte en negocios aburridos como Markel. En este sentido, me mojo y en compañías como Markel un inversor privado puede monitorizar la compañía en base al book value, etc.

En fin, que a lo que me refería es a la robustez del proceso inversor.

Ejemplos de procesos más robustos (y aunque las comparaciones son odiosas) lo vemos en Gabriel Castro con Golar o Pax, que ha aguantado chaparrones tremendos, pero siempre con un proceso muy fino, hablando con el management, etc. y sabiendo perfectamente lo que se mueve dentro. Cuando otras directivas como la de Teekay hicieron la “gamba” pues comentó lo que había pasado, salió y a otra cosa.

Saludos.

11 Me gusta

Como se nota que tienen la ventaja fiscal de los fondos de inversión, a mi un par de años pagando fuerte en IRPF y reduje muy fuerte las rotaciones ![]()

12 Me gusta

Veras como al final va a resultar que Bogle tenia razón. ![]()

![]()

9 Me gusta

La ha vendido según ha dicho en el vídeo “por motivos regulatorios”. Junto con Prosus y Softbank.

8 Me gusta

¿Entonces ya no puede holdear con coj…s hasta el millón?

15 Me gusta

Cada vez estoy más convencido de que para la gran mayoría de los inversores, el juego de crearse una cartera de acciones y/o fondos de gestión activa es divertido pero no compensa a la hora de rentabilizar los ahorros.

DCA a un índice global diversificado, intentar prosperar y vivir la vida.

36 Me gusta

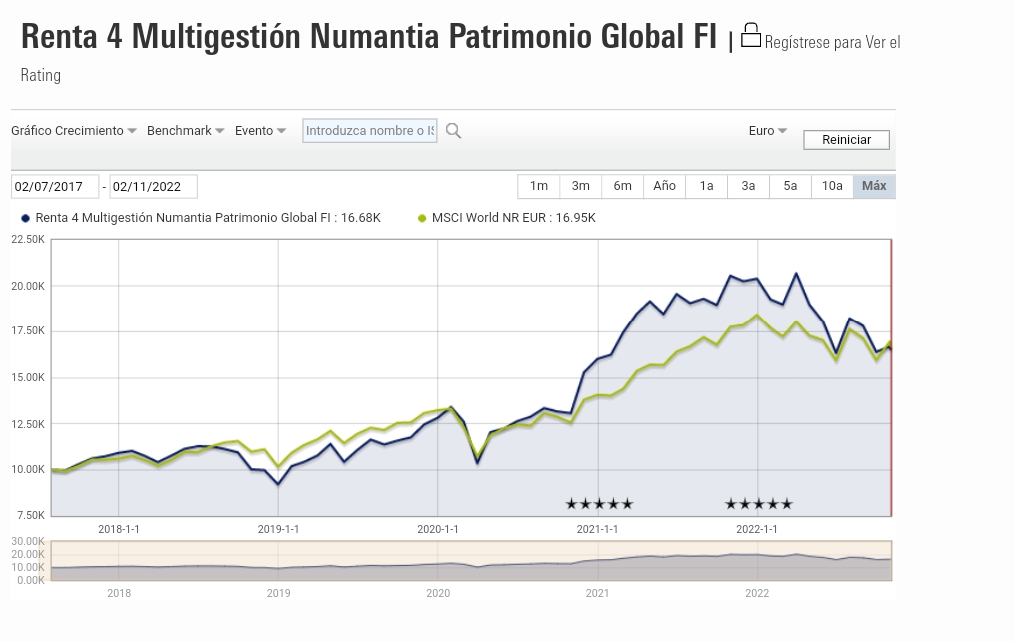

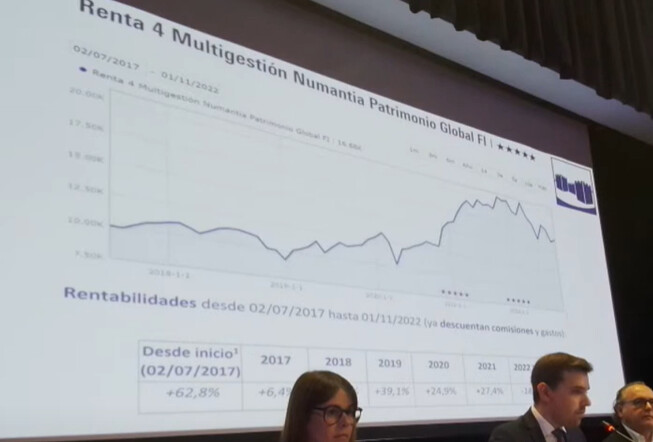

Minuto 30:00 aprox. La verdad que bastante floja la justificación del error cometido en Microstrategy, en mi opinión, parece otra persona hablando de la misma empresa, vamos que el riesgo de la empresa era el mismo desde un inicio, no ha cambiado nada. Y cuando Microstrategy le estaba metiendo toneladas de deuda de la empresa a bitcoin, Numantia incrementaba fuerte la posición. Claro, cuando algo sube, incluso nos apuntamos a decir que bitcoin a largo plazo vale 500.000 $.

En la ronda de preguntas, comenta que era una apuesta arriesgada y está mirando los bonos convertibles, que no se si también sigue siendo una apuesta arriesgada en una empresa con tal estructura de capital. ![]()

En el minuto 1h:30 min, ya alucino porque comenta que el dólar es la divisa de reserva del mundo y cuando hay miedo todo el mundo se refugia ahí.

Con respecto al inicio de la charla, la verdad que los benchmark para mi los tiene que poner cada inversor, pero directamente quitarte del MSCI World (o similar) cuando la foto no es favorable,…

22 Me gusta

¿Emérito de Schrödinger?

8 Me gusta

Muchos, y crecientes, somos quienes nos vamos dando cuenta de esto. En mayor o menor grado.

Un converso adelantado fue @MarcosLuque, que en su día creo cayó también en el encanto value pero supo girar el timón y creo lleva unos años con gran parte de su cartera indexada, por lo que le puedo leer en Twitter.

También, como se ha dicho muchas veces por estos lares, el sesgo del pasado reciente es alargado. Índices como el Nasdaq o el S&P500 han sido un filón en la última década o más. Ello no significa que vayan a serlo en la próxima. La década de los 2000 fue bastante flojita para los índices y es donde Paramés y sus co-gestores cosecharon sus grandes éxitos.

15 Me gusta

1 me gusta

Ya sabe eso que dicen de “entre todos la mataron y ella sola se murió”.

5 Me gusta

¿Habrá vuelto ahora que ha vendido el “oro digital?

8 Me gusta

2 Me gusta