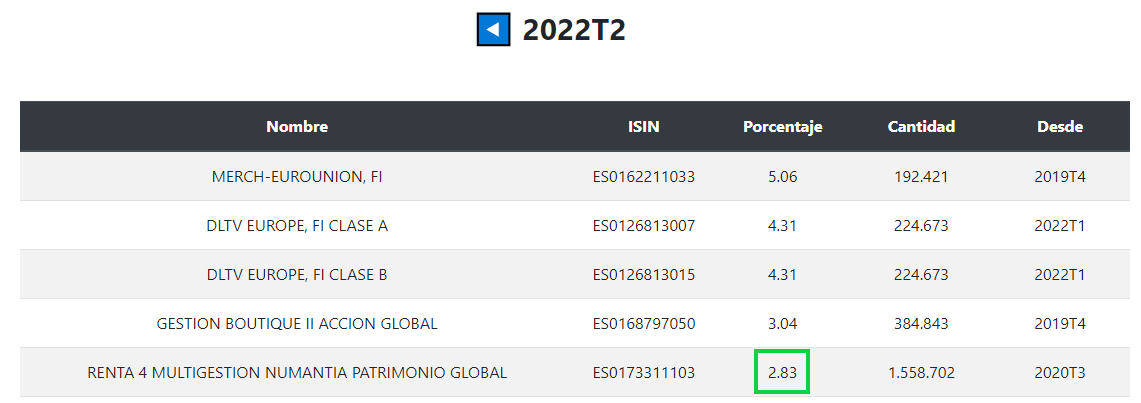

Veo en esa tabla al Andbank G.B. Acción Global, el de “Burford la mejor empresa del mundo” y “Spotify va como un tiro. Long SPOT” de Javier Acción EAF

-39 YTD

-14.5 desde lanzamiento en febrero 2016

Pues creo que ni conocía ese fondo. Ha debido de rotar mucho la cartera porque viendo las posiciones actuales en el top10, no puede ser que se haya llevado esa castaña.

O eso, o los que se han pegado la castaña, están muy abajo

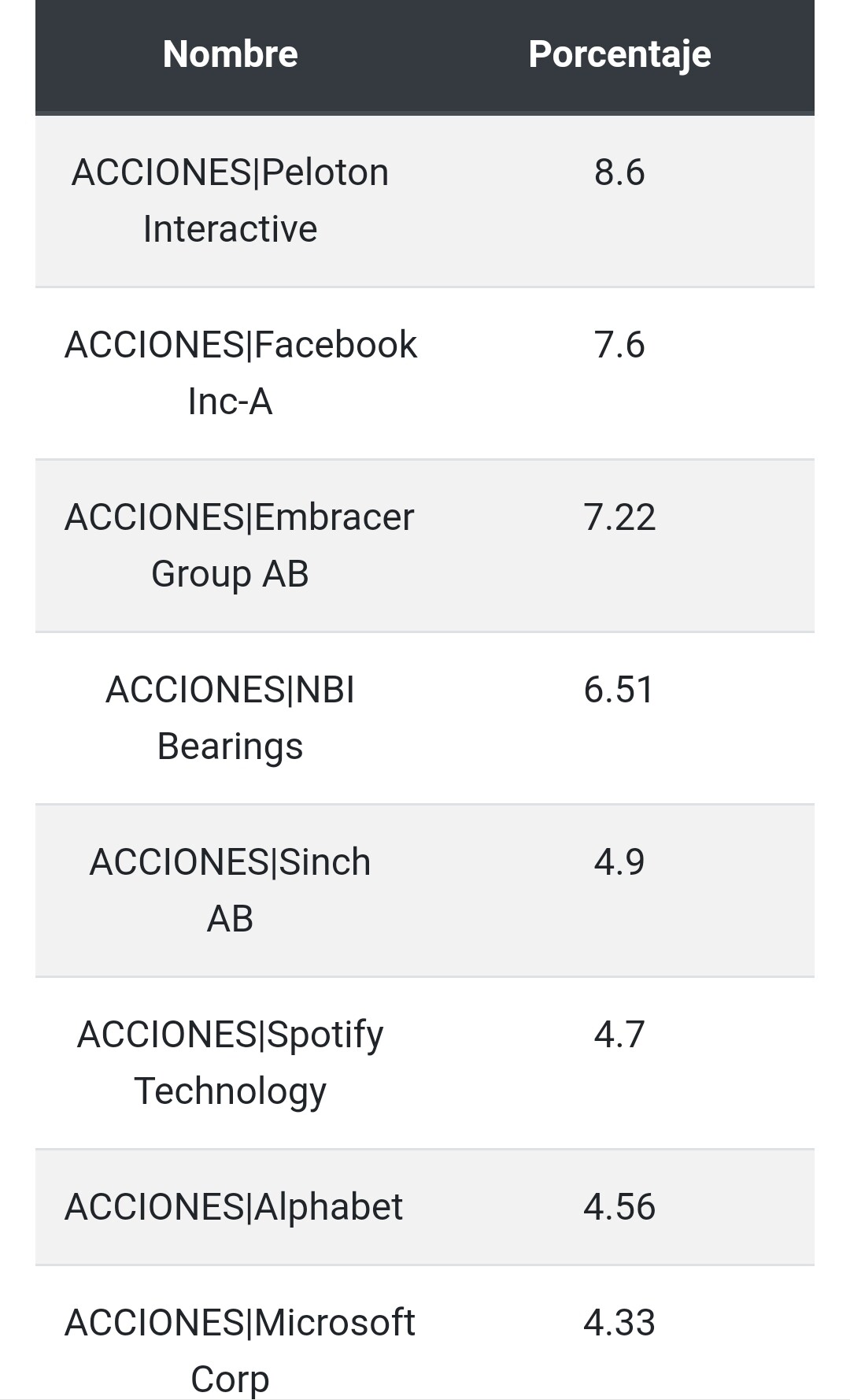

Burford la vendió, pero SPOT y Peloton los mantiene. Por ejemplo el peso de Peloton pasó del 8% al 1%

Menudo ojo en el stock picking

Sorprendentemente, el gestor/asesor tiene fans que se apuntan a sus cursos.

A mi me tiene bloqueado en Twitter por poner su trackrecord, al igual que Hugo Ferrer, Antoni de SSS y uno de los de Esfera Value (Javier)

Y una legión de minoristas en las RRSS.

No sé pero cuando algo se pone muy de moda, independientemente de lo que sea y que pueda tener o no sentido, yo prefiero verlo desde la barrera.

¿Cómo alguien que presume de estudiarse las empresas y leerse los estados contables de las mismas puede invertir en Peloton? ¿Y cómo puede hacerlo además en pleno pico de efervescencia?

Pero sobre todo, ¿cómo diantres puede colocar más de un 8% y ser su posición de mayor convicción?

No es alguien que siguiera, pero me parece de auténtico pirómano el tema.

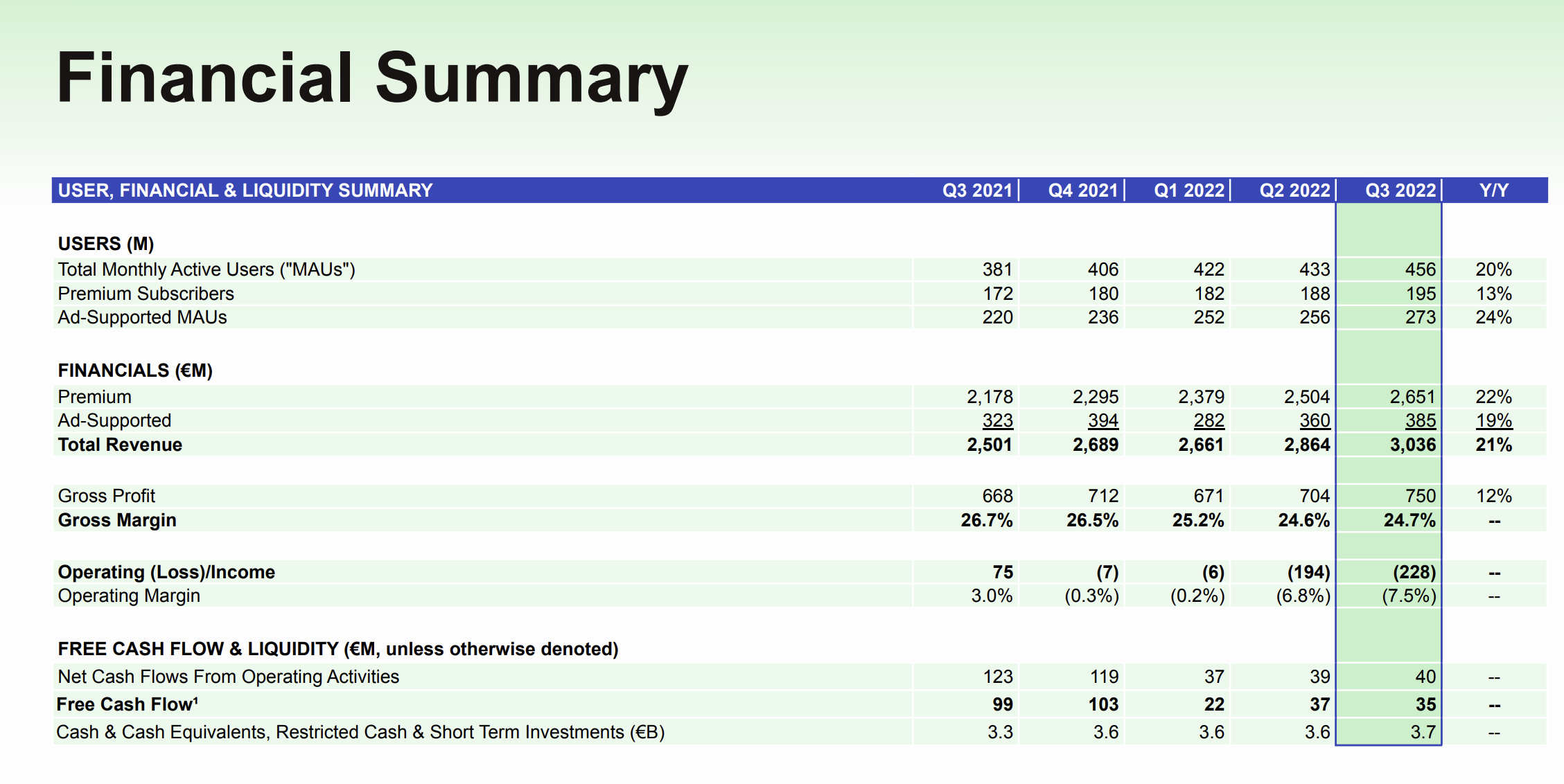

Yo de verdad que no acabo de entender la fiebre con Spotify. El tema es que es una empresa que no está hecha para satisfacer al accionista. Para clientes y empleados puede ser muy buena, pero no parece que tenga el foco en el accionista:

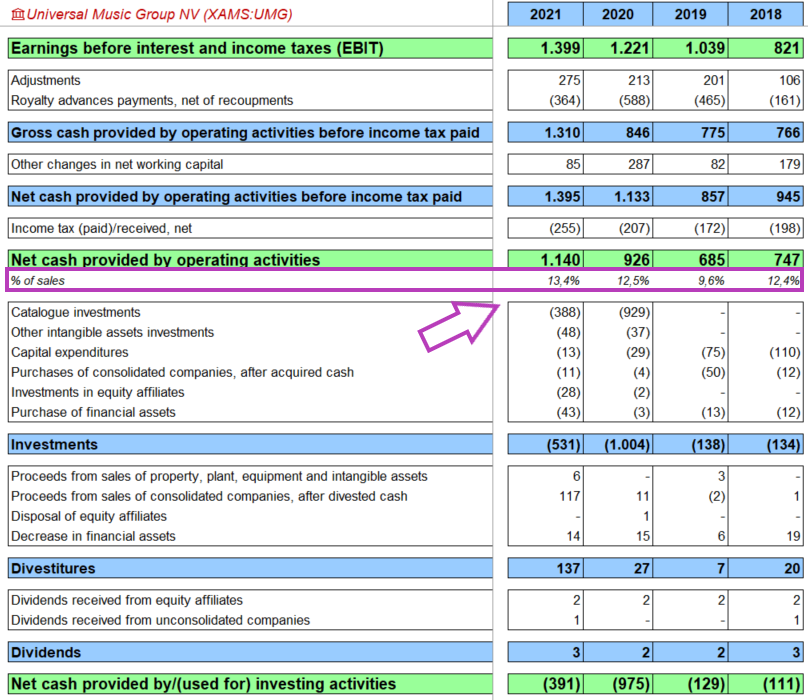

Y lo de siempre con las tech más disruptoras, pastizal que siguen echando al stock-based compensation, 281M. Un 62% más de SBC en comparación con el año pasado. Interesante ver en relación con los flujos de caja operativos:

Conclusión mirando los fríos datos que tenemos hasta ahora. Parece una buena empresa para los clientes y los empleados. Pero una auténtica castaña pilonga para los inversores. Pero si, uno se puede contar miles de historias, escuchar al Daniel Ek contándote su vida, la disrupción en el mercado musical y tal y pascual, pero con la cantidad de buenas empresas que miran por el inversor, no se exactamente que necesidad hay de meterse en esto.

Muy buena serie; aunque vi en la serie que las discograficas se llevan muchisimo dinero de Spotify; eso echa para atras a cualquier inversor que piense a largo plazo. Como bien han mencionado por ahi, este negocio funciona bien para el fundador y sus clientes, pero para el accionista minorista es un muy mal negocio, con altisimos costes fijos, que deja poco o nada de margenes, la verdad nunca entendi porque varios fondos ponian dinero en esta empresa. Lo mas interesante es que uno puede ver desde el 2019 hasta 2021 en sus estados financieros, como los flujos de caja libre que son pequeños (de alrededor del 1% de los ingresos) muestran una tendencia a la baja y las compensaciones van aumentando en ese mismo periodo. Siempre me parecio una mala empresa para invertir, pero disfrute la serie sobre como empezo.

Muy pertinente su post, con los numeros ahi mostrados se puede ver que las compañias discograficas no les ha ido mal y creo que se han beneficiado a costa de Spotify mas bien, porque era una industria que estaba en clara decadencia. En la serie, uno de los dilemas que tuvo que enfrentar Daniel Ek (el fundador) es que los musicos independientes (los que estaban fuera de las disqueras), lanzaban su musica por Spotify, y mucha gente alrededor del mundo, se las bajaba y tenian miles de reproducciones, pero esos mismos musicos no recibian ni un centavo a pesar de las miles de reproducciones; asi que estos musicos y cantantes exigian el pago de un fee por cada reproduccion y se fueron a juicio con Daniel Ek. Si de por si Spotify es un mal negocio sin el pago de esos fees, imagenense que hubiera pasado si esos musicos ganaban el litigio, quiza Spotify ya no existiria. Viendolo desde el lado de un musico, era justo que exigieran esa compensacion, porque se les deberia pagar por su musica, y porque Spotify se beneficia del mayor uso de su plataforma gracias tambien a estos musicos; pero viendo los numeros, y cuanto se llevan las discograficas (segun la serie, un 75% de los beneficios operativos), pues era entendible que ese pago no era viable bajo ningun concepto.