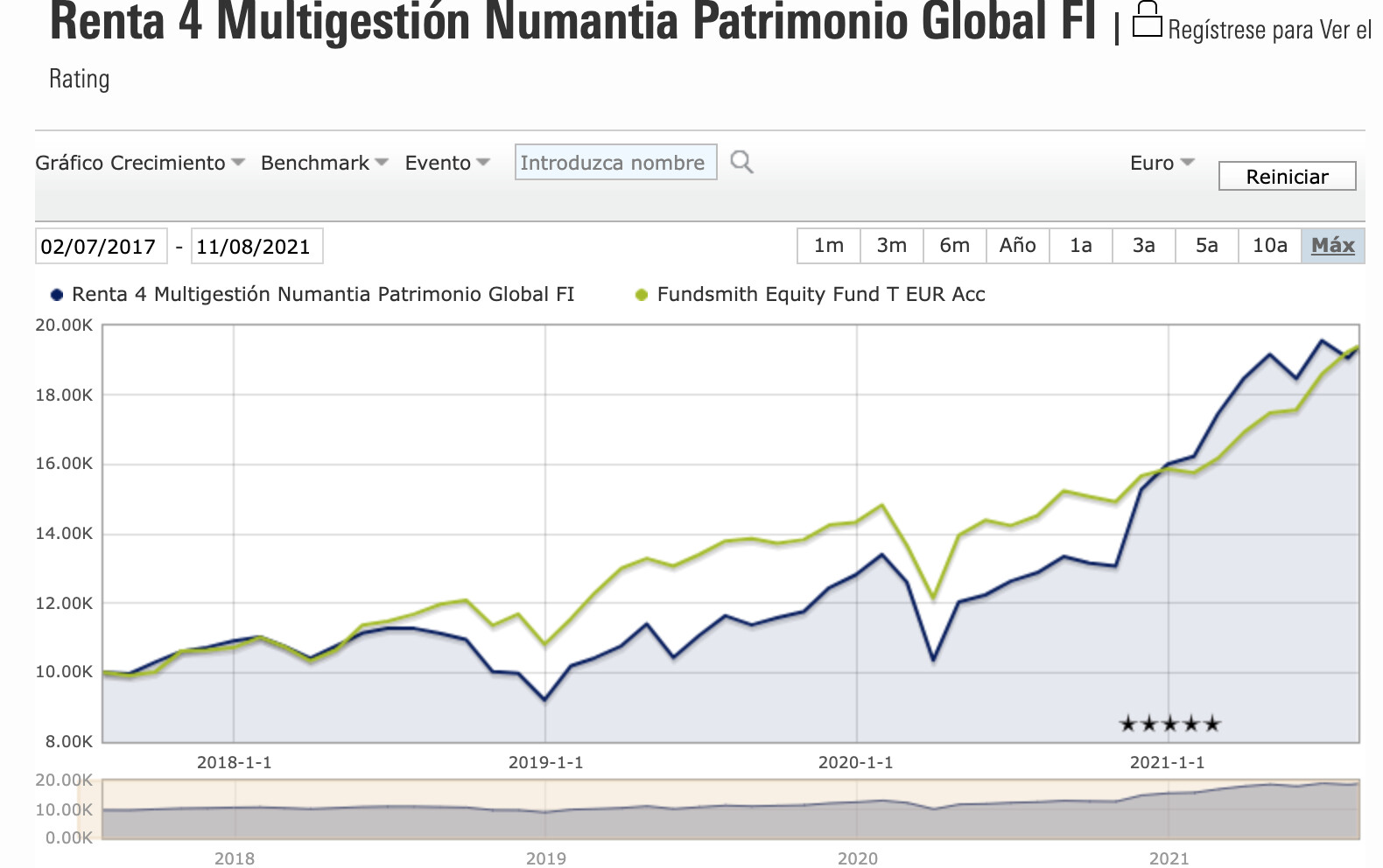

No la he mirado con detalle, pero confirma por twitter que se ha cargado Microsoft. Dos meses ha durado. Tellurian y Roper Technologies también fuera. Seguro que habrá más.

9 Me gusta

¿Qué porcentaje hay de royalties y más derivados del oro junto con el real estate?

Porque veo que al menos en las principales posiciones, tiene bastante la cartera.

1 me gusta

Curioso que algunos partícipes consideren que es un fondo de baja rotación

Imagen que no se corresponde con la realidad

Edito: eso sin entrar en el análisis de @camacho113 sobre empresas que han entrado y salido

13 Me gusta

Las palabras son palabras, los datos son datos.

No juegue Manolo que le vuelven a bloquear!

12 Me gusta

Sigo un poco traumatizado por la salida de JD.com a 45$ y su vuelta al fondo a 90$ o los dos meses que ha durado Microsoft en cartera. 2 meses se dice pronto. Teladoc estoy recordando también duró un suspiro.

Puedo comprar su argumento de compré A pero veo mayor potencial en B pero a no ser que tenga una bola de cristal no puede saber si subirá antes A o B y por lo tanto entiendo que lo lógico sería llevar las dos. Como el comentario de hace unos días sobre la necesidad de concentrar y eliminar posiciones, no lo entiendo. Por muy buenas ideas que tenga si constantemente le da al botón de comprar y vender no consolidará ninguna y encima hará incurrir al fondo, ya de por sí carillo, en grandes costes de transacción.

10 Me gusta

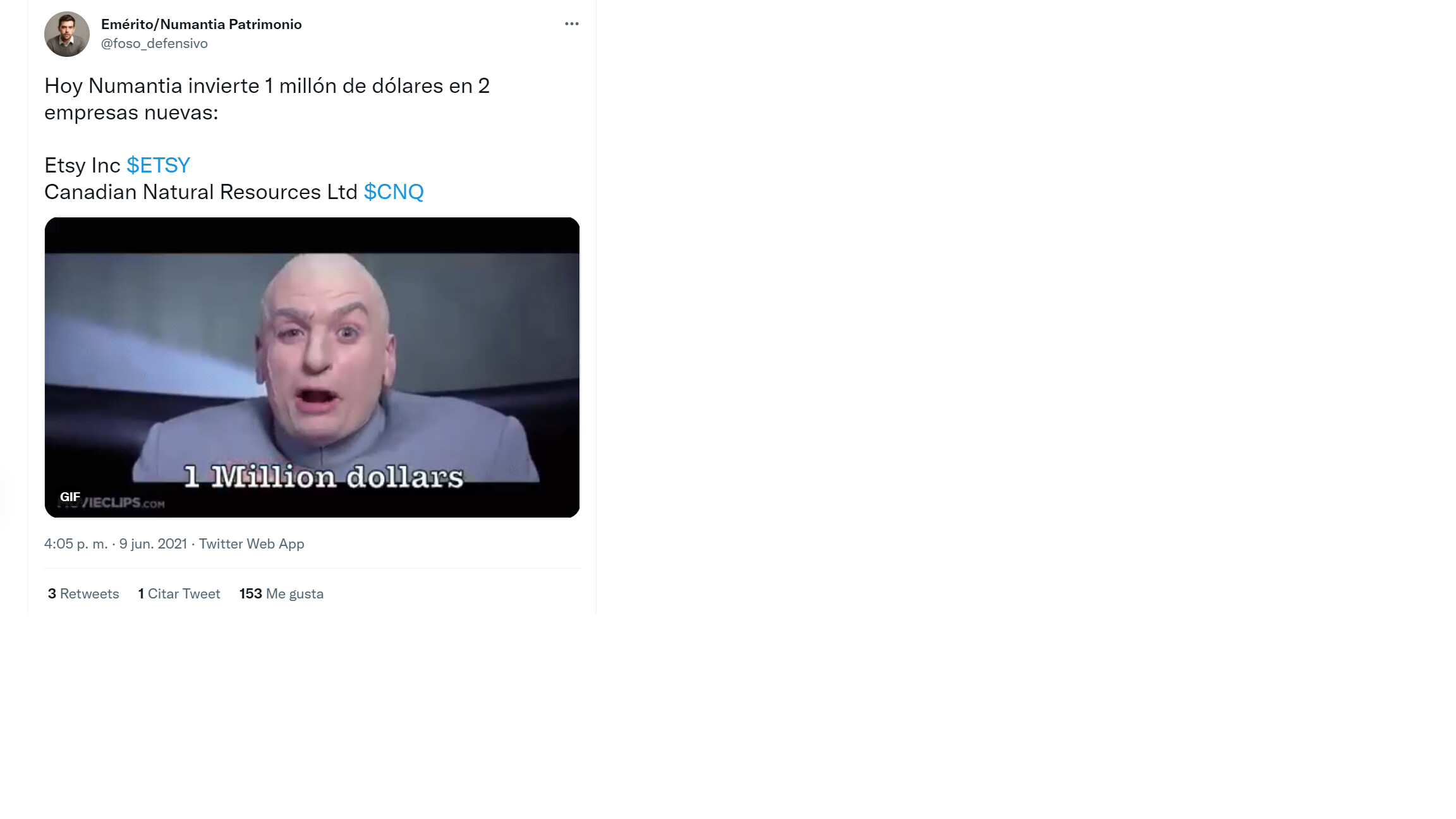

Hoy ha anunciado nuevas entradas/compras y salidas, después no se explica porque tenga un 90% de índice de rotación…

6 Me gusta

Correcto:

Aparte de Lockheed Martin, que me suena como compra muy reciente, las otras dos ni sabía que las llevaba.

4 Me gusta

Emérito está empeñado en decir que él no tradea sino que “ajusta”, como si eso no supusiera rotación.

9 Me gusta

Ahora por lo visto el oro ya no vale y es mejor BTC. Se ha cepillado 3 empresas por esto.

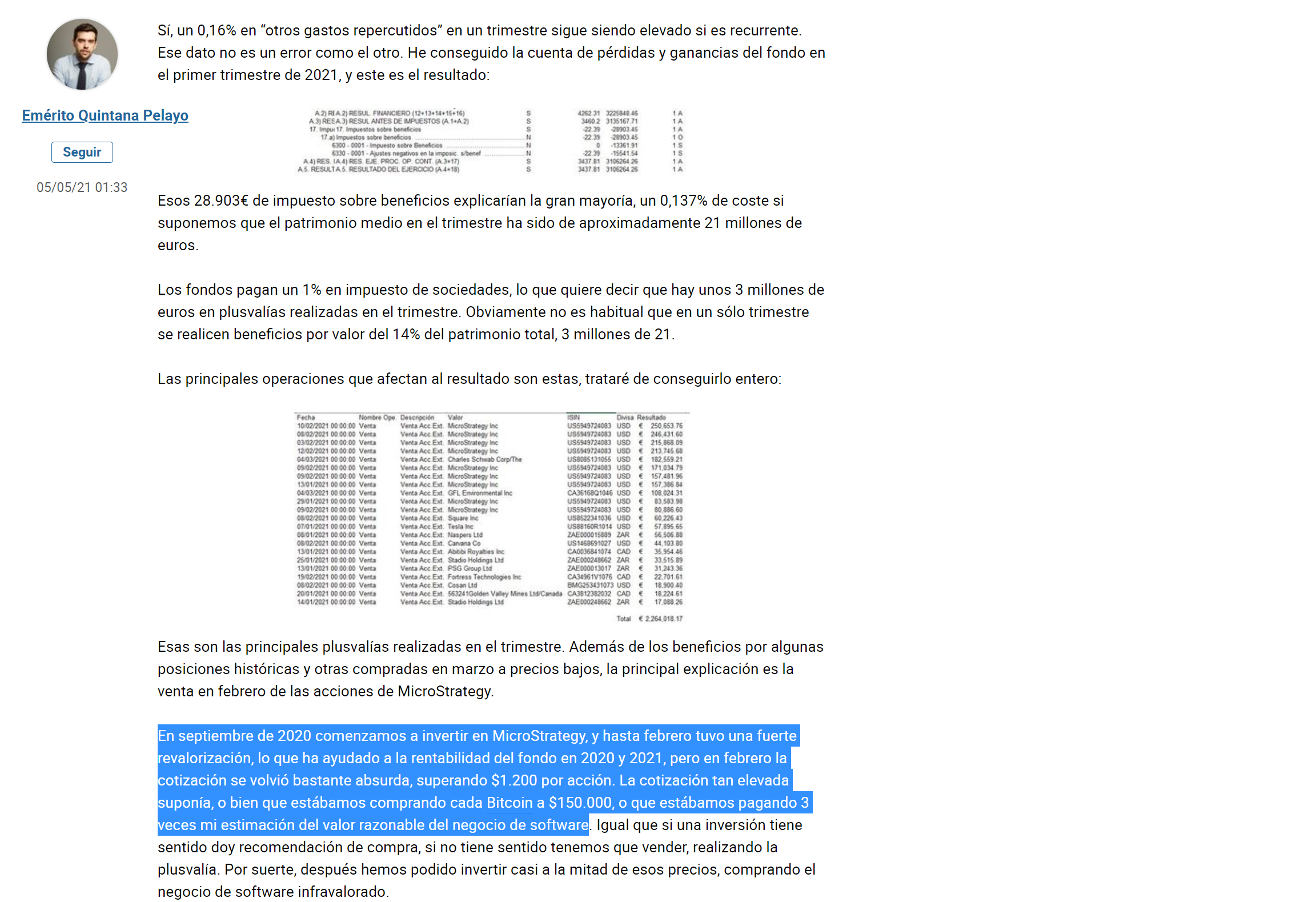

Hay una cosa que me pregunto acerca de la deuda “sin recurso” de Microstrategy usada para comprar Bitcoin.

¿No hay obligaciones para la matriz que consolida esos BTC, pero sí que están los derechos? Rara vez hay únicamente derechos de algo sin obligaciones. Si la deuda la asume la madre, me cuesta pensar que si BTC se va al carajo no la afecte si por el contrario, si pasa lo opuesto la beneficia.

¿Valoramos el hecho de que Saylor con sus antecedentes delictivos pasados, se lleve los BTC o desaparezcan de repente?

10 Me gusta

¿Antecedentes delictivos de Michael Saylor? ![]()

![]()

Aquí lo tiene @kr1pt0man

reporting charges against MicroStrategy, Inc. and settled civil accounting fraud charges against its executive officers, Michael Saylor (co-founder and chief executive officer)

for overstating the company’s revenue

> and earnings. Without admitting or denying the charges, the officers agreed to disgorge a total of approximately $10 million (Saylor – $8,280,000, Bansal – $1,630,000, and Lynch – $138,000) and consent to fraud injunctions, and to each pay $350,000 in penalties.

5 Me gusta

Según tengo entendido, por razones obvias de seguridad no ha trascendido el método exacto de custodia.

Pero si se sabe que la custodia la realiza Coinbase en frio.

Imagino que tendrán un sistema de seguridad bien preparado, con multifirmas, bloqueos temporales, múltiples UTXOs…y es bastante probable que aunque Saylor quiera mover esos saldos de BTC por sí solo, no pueda. Y necesite la cooperación de varias personas más.

6 Me gusta

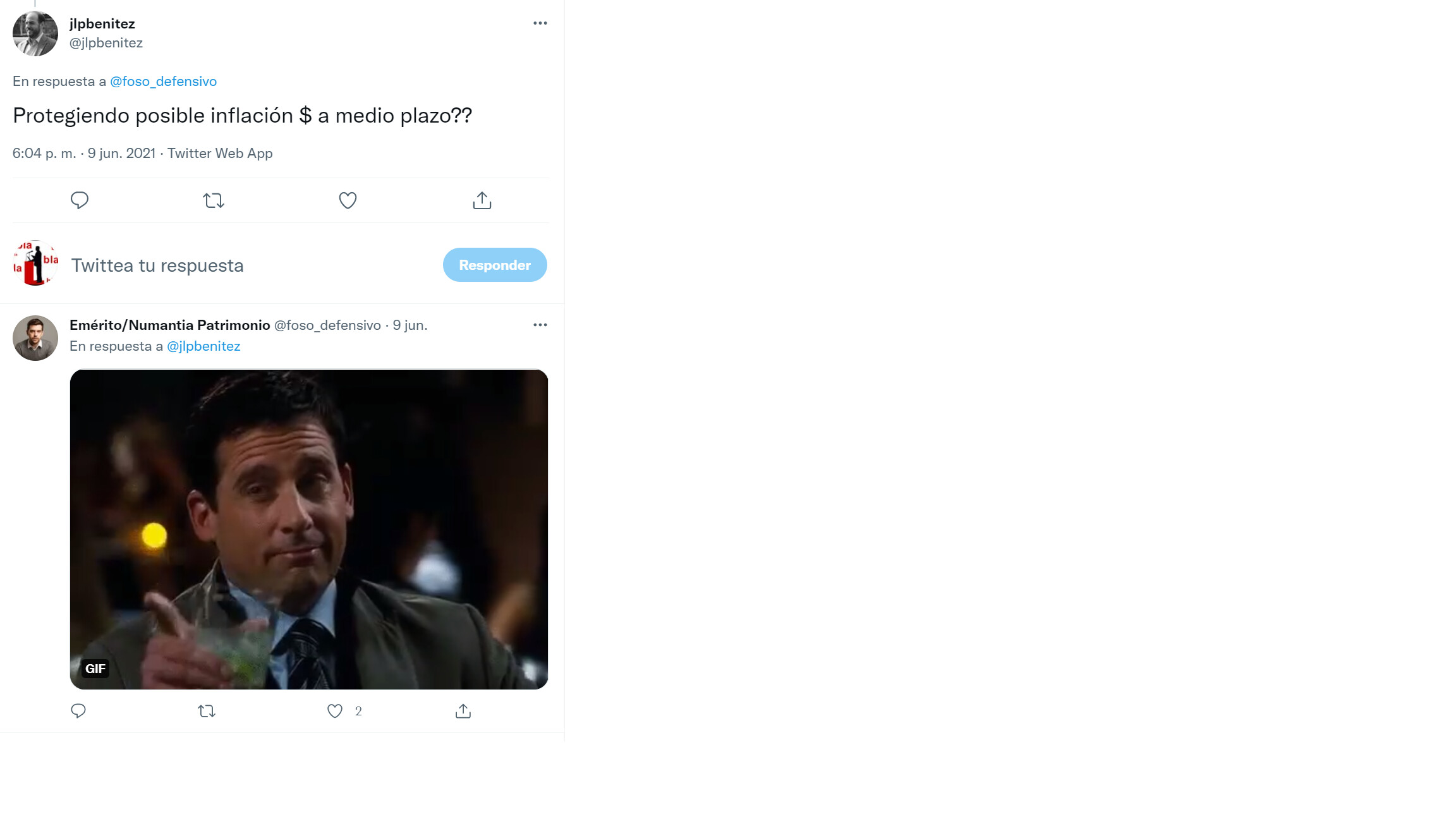

Respecto a MSTR, otra inconsistencia en su argumentación. Con la cotización en $1200, estaba comprando BTC a $150.000, ¿por qué no vendió mucho antes? y dejó que llegara a esa valoración absurda como él dice.

Acabo de ordenar traspaso a un monedero, muchas gracias por los aportes

4 Me gusta

Pues esa venta de Tesla y la recompra de ahora le ha salido bastante bien. Aunque no sé si eso de hacer trading/ajustes se corresponde con el discurso de medio o largo plazo que tanto comenta. Al final realiza ganancias pero paga comisiones, paga intereses por el efectivo y el 1% de IS en acciones que según él piensa mantener a futuro.

El propio Emérito reconocía ayer en Twitter que él no gestiona la rotación, y que el que quisiera poca rotación tenía a Fundsmith como la mejor opción. Es mejor ir de frente.

9 Me gusta

Yo diría que Emérito permite cierto recorrido al alza, cierta apreciación, del negocio de software y de BTC. Al cabo, el cree que BTC llegará a medio millón incluso 1M $. Por tanto deja que la cotización suba pues tiene el colchón de valor implícito que supone BTC.

Esto entiendo deberá compaginarlo con mantener cierta posición constante para articular su largo de BTC. Me explico, si la acción de MSTR subiera a 2k y 3k sin que el precio de mercado BTC no acompañara ¿significa eso que vendería toda su posición de MSTR? El inconveniente de eso es quedarse sin exposición larga a BTC. En particular si MSTR nunca vuelve a bajar (para poder abrir él nuevas posiciones). Por eso digo lo de una posición constante, y otra más flexible según oscilaciones del precio de MSTR. Es sólo una conjetura. Si le pillo en una videocall le disparo la pregunta.

Respecto a TSLA si me parece más extraño. Entiendo es una apuesta suya a muy largo plazo.

2 Me gusta

No es gestionar la rotación, es ajustar las palabras a los hechos y decir a los partícipes lo que pueden esperar del fondo.

No se me ocurre ninguna razón para comprar Microsoft y en un trimestre con la cotización más o menos igual (y empresarialmente no creo que haya empeorado este trimestre), tener argumentos para justificar la salida. O sea, que bajo mi punto de vista, o bien la compra es errónea o bien la venta (o ambas) . Éste sería sólo un ejemplo, ya vemos que hay muchos.

Aparte de que debería ir de frente también y decir que es un fondo con costes elevados adicionales a la comisión de gestión, por su forma de gestionar.

17 Me gusta

Sin estar en absoluto desacuerdo, mi impresión es que a ciertos gestores values los disculpamos cuando hacen cosas como la que comenta de Microsoft.

Ejemplo: Gabriel Castro con Teekay.

En el hilo recientemente abierto sobre Sigma, se me dijo poco menos que que habrá encontrado algo mejor, y corremos un tupido velo.

Bien es cierto, y preocupante, que en el caso de Emérito esto devenga la regla y no la excepción.

2 Me gusta

Creo que hay diferencias, uno dice comprar con la vista puesta en diez años y con mentalidad empresarial. El otro trata de arbitrar la diferencia entre precio/valor de las empresas que compra. Por eso puede tener sentido que en un momento decida rotar TGP por FLNG y en el caso de Emérito no tiene mucha coherencia con su discurso mover tanto la cartera de un trimestre a otro.

Si miramos la rotación de uno y otro me temo que probablemente hayan pasado más empresas por Numantia en un año que por la cartera de Gabriel en 5. Pero, cómo dice Slow, ese no es el problema ya que es muy lícito e incluso podría aportar valor. El problema es decir X a tus partícipes y hacer Y.

Creo que lo único que se puede exigir a los gestores es que sean claros en sus comunicaciones, ya que es lo único que pueden controlar y es a lo que los partícipes se suelen agarrar (la rentabilidad no la mira nadie) a la hora de decidir. No se puede admitir por tanto que te vendan un discurso y la realidad sea otra.

Lo mismo sucede con el hecho de: un trimestre añadir múltiples posiciones pequeñas y al siguiente decir en redes que es necesario hacer un ejercicio de concentración. Si es necesario, por algún motivo, lo que no habría que hacer era añadir multitud de posiciones el trimestre anterior.

5 Me gusta