Esto se suele decir mucho cuando las cosas van bien, créame.

Si tiene como todo gestor activo un periodo de underperformance, tal vez empiecen a resultarle molestos ciertos comentarios o afirmaciones.

Interiorice ahora mismo qué sentiría si en vez de Emérito, fuera Paramés el que hiciera esto con la rentabilidad tan desastrosa que está teniendo y usted estuviera en pérdidas pasados 5 años.

Digo que lo interiorice porque es perfectamente posible.

Una duda respecto al cálculo de la rotación:

Si en una empresa “X” durante un periodo se hacen compras y ventas de acciones de la misma, sin llegar nunca a sacarla de la cartera, pero variando su peso en la misma por esas compras y ventas…¿Eso computa como rotación de cartera?

Siempre que el dinero no venga de suscripciones, contaría, que me corrijan, pero creo que la fórmula era: Fórmula eliminada al ser errónea, ver mensaje de @Manolok más abajo con la fórmula correcta

Pero entonces, si uno se supone que busca calcular el fair value de una empresa, una vez la conoce puede hacer valer su conocimiento aumentando o disminuyendo la posición en la misma según se vuelva de maníaco o de depresivo el mercado.

Si uno sabe que la empresa “X” comprada a 5€ está barata, sube a 20€, vende el 80%, y luego la cotización baja de nuevo a 6€, vuelve a comprar y sube de nuevo a 15€ y vende otra vez el 80%, contaría como rotación, pero se ha generado valor.

Es decir, que no tiene que ser intrínsecamente malo el dato de la rotación ni tiene porqué contradecir los principios de inversión del gestor

Las empresas altamente volátiles como las que describe no son las más rentables, ni las de mayor calidad en el largo plazo. Más bien sería un memestock con un grupo como WSB detrás. Además, si se realizaran todas esas operaciones, se iría en contra del principio de paciencia; no tendría sentido el estar comprando y vendiendo una acción si se supone que hay un valor a largo plazo que es el que recompensa la paciencia.

De todas formas, que Emérito haga trading con las posiciones de la forma en que describe, ¿es algo que él ha comentado en alguna ocasión o es una hipótesis suya?

Él mantiene que sus posiciones están valoradas por rangos y que “juega” un poco con eso así como con las alternativas que tiene estudiadas si se ponen puntualmente a mejor precio. Existe, evidentemente, cierta contradicción entre la paciencia y el largo plazo y el comprar y vender. Lo cierto es que hay posiciones que han durado muy poco y que han entrado y salido varias veces.

Pues si mira el último informe las que salen y las que entran son una cantidad muy importante. En mi opinión, lo criticable no es que juegue con rangos, haga trading o rote mucho, lo criticable es que lo que después va diciendo en su perfil no casa con lo que hace. Mi sensación es que lo que hace en Twitter es un papel, y no me parece serio.

Edito: la friolera de 46 acciones han entrado o salido en el semestre pasado, el doble de las que se han mantenido, al hilo de lo que comenta @camacho113 debajo de este mensaje

Les recomiendo que vean los movimientos que ha habido en sólo 6 meses que llevamos de año en la cartera para que entiendan de lo que habla @malagaga .

No estamos hablando de reducir o incrementar pesos. Estamos hablando de mucha salida y entrada de compañías que entran con el objetivo de “no venderse jamás”.

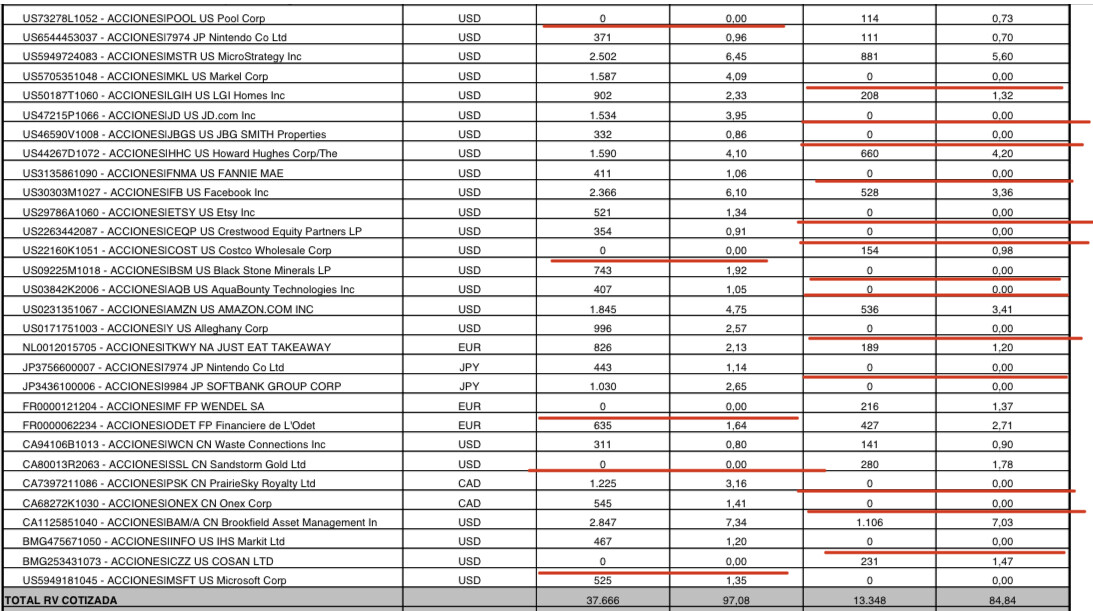

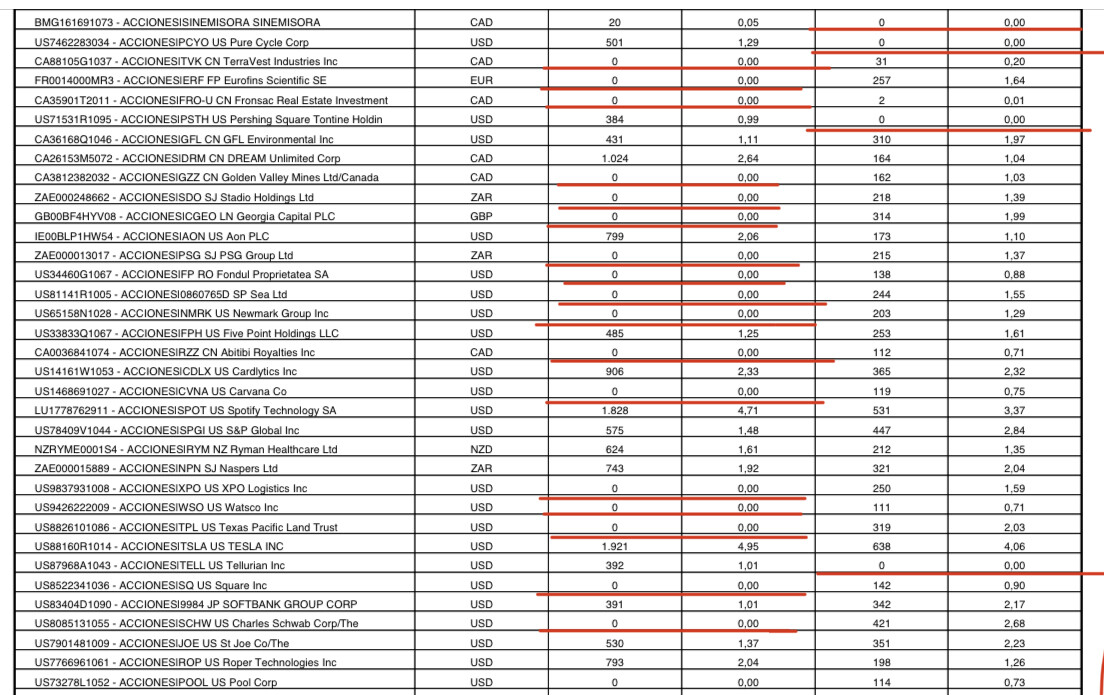

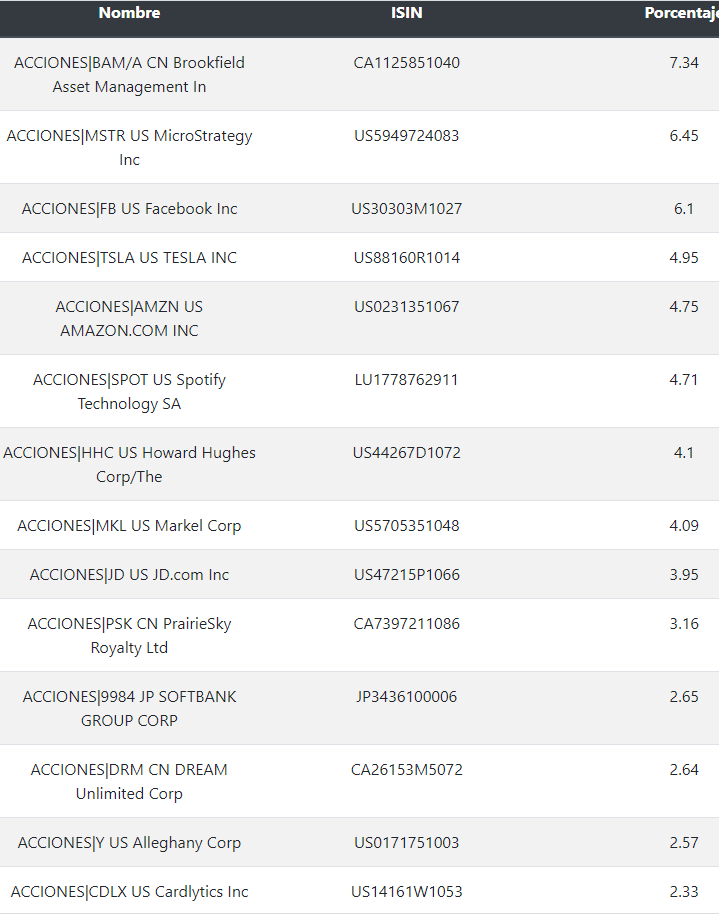

Para ponerlo un poco en contexto, aquí los movimientos en lo que llevamos de año a fecha 30/06/2021.

Lado izquierdo peso actual, lado derecho el peso del periodo anterior.

He señalado de rojo las posiciones que dejan de estar o no estaban en el informe anterior:

Sinceramente yo no buscaría mucha coherencia en Emérito a este respecto.

Recuerdo una carta de hace ya dos o tres años donde supuestamente explicaba esto, y para mí gusto no resultaba convincente. Creo incluso que comenté que seguía sin entender la diferencia entre las palabras (ese “para 20 años”) y los hechos, y que hubo una contestación (igual no directamente a mí sino en general), algo así como que no nos hubiéramos leído la carta.

Nunca he sido partícipe, y creo que alguien que lo sea debe aceptar esta forma de actuar dado que parece que se mantiene en el tiempo.

Por esto mismo salí del fondo, fue participe muy al inicio y me dió una rentabilidad maja, pero la incoherencia entre mensaje y hechos me llevaron a salir del fondo. EMO, la rentabilidad no lo es todo. Alguien muy coherente es Iván Martín, por ejemplo.

En temas de rotación, Emérito también es más de todo o nada, si considera mayor convicción en una tesis que en otra, y a Iván Martín en cambio no le importa dejar participaciones residuales (pasar de un 3% a un 0.3% en una compañía se asimila mucho en cuanto a rotación a pasar de un 3 a un 0, pero este último caso es más llamativo porque la empresa deja de aparecer y no se puede decir aquello de “llevamos seis años invertidos en la compañía”).

No entiendo si es porque quiere hacer unos juegos del hambre o porque la cartera, sin saber cómo ha podido suceder, se ha convertido en un arca de Noé.

Me van a permitir el chascarrillo, y ruego que nadie se lo tome como algo personal pues no lo es.

Leyendo en foros, parece que Emérito se antoja para muchos como la vacuna contra el covid. Los números indican una eficacia difícilmente contestable, pero existe una extendida narrativa entorno a él que cuestiona lo que hay detrás de sus resultados y de su discurso oficial. Como dicen en ambos ámbitos a menudo: do your own research.