Seguramente tenga ud. razón y fue ese un caso aislado en los que el gestor invirtió en un sector que, aparentemente, desconocía profundamente (dos veces). Saludos.

2 Me gusta

Seguramente se equivocó 2 veces, y rectificó las 2

En serio: no tengo ni idea, pero se le puede preguntar al gestor… Como no conozco las operaciones de las que me habla, ¿por qué no se lo pregunta? - Lo mismo hasta tiene explicación medio coherente… (¡o no!)

Si, hace tiempo lo intenté, pero el gestor tiene bastante tendencia a bloquear a personas que plantean preguntas incómodas, cosa que le ha ocurrido a varias personas participantes de este hilo.

8 Me gusta

A mi juicio, valorar a un gestor simplemente por su track récord es un error. El análisis tiene que abarcar un terreno mucho más amplio, sino estaremos incurriendo en un proceso de racionalización a posteriori, en el que, conociendo de antemano los resultados, construimos una argumentación ad hoc que justifique los mismos. Es la “mejor” forma de desconocer los riesgos a los que el proceso de inversión ha estado expuesto.

Además, la única posibilidad de debate está en el terreno de la filosofía de inversión, las ideas y conceptos que estructuran el proceso. Los números no son debatibles, son los que son. Sin un examen que desvele las condiciones por las que se han alcanzado solo pueden utilizarse como arma arrojadiza precisamente para cortar la posibilidad de cualquier debate.

En el caso de Numantia, independientemente del track récord, es posible cuestionarse el proceso de inversión al contrastar, entre otras cosas, su filosofía de inversión con su puesta en práctica. Por ejemplo, cuando en el apartado “Filosofía de inversión” de su carta anual del 2020 dice, y cito textualmente:

“Damos prioridad a la calidad y la certidumbre. Buscamos empresas que podamos entender y sean más valiosas año tras año, cuyo futuro sea predecible, con gestores/dueños inteligentes e incentivados con visión de largo plazo, y que podamos comprar a precios razonables.”

Pero entre sus 5 mayores posiciones nos encontramos a empresas como Tesla o MicroStrategy (con un peso nada desdeñable), que, precisamente, si existe un consenso más o menos generalizado, es en que no se caracterizan en la actualidad por ser empresas cuyo futuro sea predecible, por las razones que ya todos aquí conocen.

Cabe preguntarse entonces lo abstracto de la utilización de conceptos como “certidumbre” o “precio razonable” cuando pueden entrar en la categoría tanto Tesla como por ejemplo Amazon o Facebook.

21 Me gusta

Para dar su futuro por impredecible, el “consenso” de inversores que compran y venden en el mercado no parecen valorarlas nada mal ![]()

Bromas aparte, tengamos en cuenta que la convicción es subjetiva de cada inversor, una cosa es la que tengamos la mayoría de foreros de +D sobre dos empresas, y otra la que tenga Emérito o cualquier otro inversor.

Otro ejemplo: Paramés no parece tener mucha convicción en Facebook o Amazon, al menos en el riesgo/beneficio de invertir en ellas, y sin embargo muchos otros están convencidos de que su futuro es brillante, y que cotizan baratas. El consenso, si es que existe, nos sirve para poco (otro asunto es el consenso de las personas cuyas opiniones uno valora, pero ahí entraría uno en otro tipo de riesgos).

Cuando uno valora empresas que se dedican a la gestión de activos, en lo primero que se fija es en el track record a largo plazo de los vehículos de inversión que posee, porque es de lo poquito a lo que puede agarrarse el inversor particular (o incluso el institucional) para hacerse una idea de si los gestores hacen bien su trabajo o no. Por supuesto hay otros aspectos, pero las cosas como son, es el principal.

8 Me gusta

Creo que esto no es exactamente así, lo que dice Paramés es que no pagará jamás más de 20 veces beneficios normalizados por ninguna empresa, por muy buena que sea, y que tampoco lo hará aunque por crecimiento futuro hoy pueda estar mucho más barata.

Es decir, en ningún momento se cuestiona que sean buenos negocios. Como dijo Carmen en el podcast, por esto dejarán escapar muchas buenas empresas, pero es un filtro de la gestora.

4 Me gusta

Bueno, lo decía por aquello de Paramés de “ninguno de mis hijos usa Facebook, e Instagram bueno, se usa un poco más”, que eran modas y que mañana podían estar con otra red social (eso es dejar las barreras de entrada a la altura del betún, lo que diría poco de la percepción de la calidad del negocio).

Y sobre Amazon, así de memoria: “casi todo el mundo usa Prime, por ahí poco va a crecer”, y “AWS es lo único que da beneficios a Amazon, y no tiene ninguna barrera de entrada, en Cobas podríamos cambiarnos mañana”.

Para mi esto es cuestionar que sean buenos negocios, ya que cuestionas la certidumbre en su generación de caja futura, sin concederle apenas barreras de entrada (ni mejora de rentabilidad por exposición a negocios muy rentables y con mucho margen para crecer, como el de la publicidad online, caso de Amazon).

Pero bueno, es solo un ejemplo, también Paramés es el primero que reconoce que no investiga los negocios que de primeras no están baratos, por lo que él mismo reconoce que en sus apreciaciones al respecto se guía por lo que lee en prensa u observa en su entorno (que todos sabemos que da para lo que da).

También desde el lado growth o de empresas de calidad se opina mucho de negocios “malos”, sin haberlos investigado. Es una mala costumbre que tenemos todos vamos, aunque nos esforcemos en no caer en ello.

5 Me gusta

Por eso creo importante dotar de contenido cierto tipo de conceptos tan abstractos, o por lo menos delimitarlos. Porque si no uno se encuentra que tienen cabida en ellos cualquier cosa, con base precisamente a esa subjetividad del gestor.

Creo que, por lo menos en este ejemplo, Paramés ha sido consecuente con lo que siempre ha expuesto. Que yo recuerde siempre se ha mostrado escéptico, no sobre el sector tecnológico en sí, sino sobre su capacidad para analizarlo e invertir en él. La incoherencia hubiese sido invertir en esas empresas partiendo de esos supuestos. Lo cual no quiere decir que con el tiempo no se pueda modificar la filosofía o proceso de inversión, pero siempre redefiniendo los nuevos parámetros.

Efectivamente, el track record es un elemento más del análisis. Para tener en cuenta sin duda. Pero no puede abarcar todo el análisis ni, a mi juicio, debe ser el eje alrededor del cual gire todo proceso de decisión del inversor. En parte, y ahí tengo que matizar mi anterior afirmación en la que decía “los números no son debatibles”, porque el propio concepto de track record ya es “opaco”, y es necesario “decorticarlo” para ver de qué se compone. Por ejemplo, no se pueden sacar las mismas conclusiones si se analiza utilizando una variable como la media (rentabilidad anualizada), o añadiendo otra variable como la desviación típica, para conocer la dispersión de los datos con respecto a su media y poder detectar la presencia de algún dato que falsee completamente esa media. No es simple retórica matemática. Tiene implicaciones inmediatas sobre el proceso de decisión del inversor, más aún conociendo las dificultades del inversor promedio para calibrar su aversión a las pérdidas. Por ejemplo, es posible tener una rentabilidad anualizada positiva y sin embargo que la clase modal (en una serie de datos agrupados, el intervalo que aparece con mayor frecuencia) se sitúe en rentabilidades negativas. De tal forma que un inversor podría tener que tolerar un mayor número de años con rentabilidades negativas que lo que aparentemente la métrica de la rentabilidad anualizada sugiere. Es una de las muchas combinaciones posibles que hacen cambiar completamente la perspectiva de lo que aparentemente parece un concepto tan “cristalino” como el “track record”.

Un saludo

8 Me gusta

Estoy de acuerdo. Realmente lo que le sucede al sector tecnológico no es tanto que sea per se difícil de entender, y a Paramés seguro que no le faltaría capacidad para analizarlo, sino que como es un sector de fuerte crecimiento, suele cotizar a múltiplos altos, y eso lo excluye de su espectro de compañías invertibles (el “value” tradicional, lo que se reconoce es incapaz de acertar los beneficios a muy largo plazo).

Los analistas están para algo igualmente, y si tienes recursos puedes pagar a un experto. Es eso, una cuestión de estrategia de inversión.

2 Me gusta

Al final, cada gestor tiene sus sesgos y es una ventaja para el inversor particular, en el sentido de que todos sus fondos no inviertan en el mismo tipo de compañías.

Yo lo que veo es que parece que hoy tienes que invertir en crecimiento y tecnología si o si, sino es que algo te tienes que mirar. Precisamente, lo que creo es que el sector tecnológico y aquellos que son menos intensivos en capital, son los que están sujetos a una mayor disrupción.

Y me parece perfecto que Paramés no quiera pagar por crecimiento, de no ser así, probablemente no estaría en cobas. No sé si cobas se hundirá con este pensamiento , pero no olvidemos la experiencia que tiene en gestión de activos e inversión, seguramente cuando el 90% vamos, el ya ha recorrido el camino 7 veces.

Lo mejor de esto, es que permite tener partes realmente diferentes dentro de una cartera.

Pd: perdón por el off-Topic.

5 Me gusta

Buena reflexión; sin duda alguna veo por ahí algunas carteras cargadas de fondos Growth y Tecnología o Servicios de Información (para el caso casi lo mismo). Esta claro que hay que estar, quizá incluso con un % mayor a lo históricamente habitual porque cómo bien dice son sectores poco intensivos en capital y gran proyección a futuro. Dicho esto, no creo que de repente Tesla o Google empiece a crear mineras, transportar mercancías por medio mundo o cualquier otra actividad digamos “más vital”. Lo catalogado ahora mismo de antiguo o negocios de otra época son y seguirán siendo necesarios y tener en tu cartera gestores como Paramés o Ivan Martín te aseguran estar expuestos a dichos sectores por si de repente nos cansamos de escuchar Spotify y nos damos cuenta que necesitamos mantas para abrigarnos y comida que comer…No sé hacia donde irán los mercados, pero parece que rentabilidades historicas del 7 u 8 % anuales ya no son suficientes; no digo que exista burbuja pero si creo que un cambio de “paradigma” si es que lo hubiera no excluye lo anterior, es más creo que habrá reversión a la media tarde o temprano.

7 Me gusta

Ojo que Tesla no es para nada una empresa poco intensiva en capital. De todas formas, que gestores como Paramés estén posicionados más en un determinado sector no significa que en el futuro esto vaya a permanecer así.

Por ejemplo, podemos encontrar tecnológicas actualmente en Cobas como Samsung o empresas muy poco intensivas en capital como Affiliated Managers.

9 Me gusta

Al final parece que es una cuestión subjetiva y punto…

“No es el más fuerte de las especies el que sobrevive, tampoco el más inteligente; es aquel que es más adaptable al cambio”

Esta frase del gran naturalista inglés Charles Darwin, es 100% aplicable al mundo de la inversión.

Lo que algunos veis como incoherente en Emérito otros lo vemos como flexibilidad y adaptación al cambio. (Obviamente esta es una apreciación personal y completamente subjetiva -y por tanto, sujeta a error- como cualquier otra)

3 Me gusta

El problema que yo veo es hablar de “cambio”, como si la sociedad en la que vivimos no hubiera cambiado en los últimos 30 años. De hecho, difícilmente creo que venga algo más disruptor para la humanidad que internet, pero no todas las compañías asociadas a internet han triunfado.

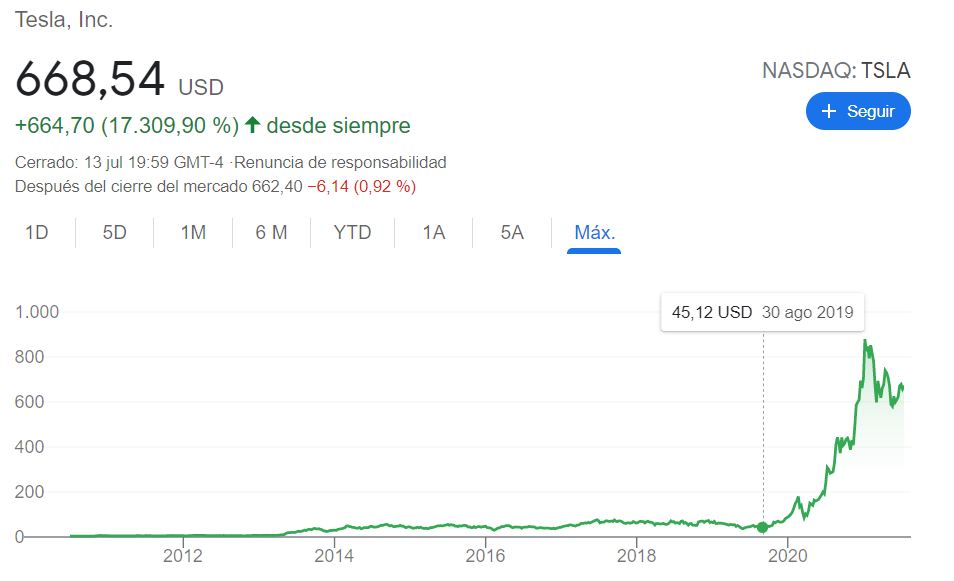

El mundo está en constante cambio. Que se intente justificar en este último año pagando 300 veces los beneficios de la Tesla me parece perfecto, lo que me pregunto es, porqué ahora hay tantos visionarios que pueden ver fácilmente las ganancias de Tesla y pagar cifras astronómicas y no lo vieron tan claro hace 2 años, cuando Tesla no era un animal muy distinto del que es hoy y cotizaba a menos de 50 $.

Si no recuerdo mal, si que algún gestor la llevaba, como Juan Gómez Bada de Avantage.

Al final, el precio hace la narrativa.

Como anécdota, tengo un amigo trabajando en la fabrica de Tesla en California. Lo intenté traer al blog para resolver cuestiones, etc. pero dice que por contrato tiene terminantemente prohibido hablar de cualquier aspecto de la empresa. Respecto al precio de las acciones, sabía que estaban muy infravaloradas pero no quería que subieran tan rápido (tienen pluses en acciones, etc.).

A pesar de todo lo expuesto, efectivamente y como Emérito comenta en muchas ocasiones, hay que valorar la duración de la ventaja competitiva que justificará la inversión en Tesla a estos niveles.

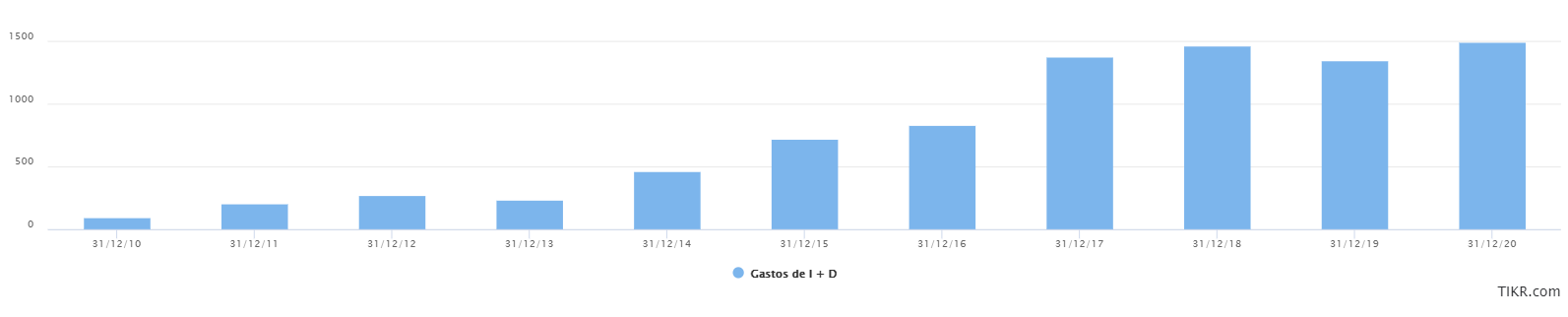

En el siguiente gráfico podemos ver como Tesla ha aumentado el gasto en I+D hasta los 1.500 millones de dólares.

Ahora vamos a ver lo que hace la competencia. Más concretamente el grupo Volkswagen, que está invirtiendo en I+D+i más del doble (incluso el triple si hacemos el cambio euro/dolar).

¿Todo este dinero se va a quemar o irá destinado a evitar perder cuota de mercado?¿Cómo de fácil/difícil es que un determinado gestor pueda saber que va a pasar en el sector con tanta firmeza?

Yo no sólo veamos Volkswagen sino el resto de compañías del sector, por no hablar de las compañías Chinas que han aparecido en el mercado.

23 Me gusta

Touché.

Pero esto es algo que no sólo aplica a Emérito Quintana y Tesla, me temo.

3 Me gusta

A mí me comenzó a abrir los ojos su famoso “Waymo vale 0”, porque en ese momento ya comencé a apreciar su visión polarizada de ganadores absolutos en sectores muy complejos y sobre los que uno no puede nunca tener la convicción absoluta sin ser un absoluto insider, aunque se tenga un amigo o familiar que hace algo relacionado.

8 Me gusta

6 Me gusta

La calidad no es cíclica, sino aburrida …

Pero después el índice rotación de la cartera …

Yo creo que se tiene se está descojonando mientras escribe uno de esos momentos Paulo Coelho.

15 Me gusta

Mientras acompañen las rentabilidades, como si escribe en Público.es

Sigo sin entender cómo es posible que esto sea tan alto en este fondo:

¿Pagará a la gestora por ser compartimento algún importe que se refleja en ese epígrafe?

Este año pinta a que a pesar de la reducción de las comisiones, los gastos del fondo superarán de nuevo el 2% (1,03% en lo que va de año a 30/06).

13 Me gusta