En lo personal considero que es un fondo que si bien se engancha a las subidas cuando lo hacen todos lo veo mas descorrelacionado a futuros por sus tesis de exposición a BTC o la inversión en Tesla (empresa con cotización disparatada, pero gran empresa a futuro su nos olvidamos de su ticker).

Creo que hasta ahora sea por azar, suerte o mérito del gestor ha otorgado buenísimos retornos a sus partícipes, firmó una suerte así por 10 años ahora mismo.

Constituye un 7%de mi cartera y lo considero como dije algo que pudiera estar descorrelacionado con Fundsmith o Seilern en un futuro por las empresas que tiene en cartera; siempre teniendo en cuenta el gran papel cualitativo de Emérito en el fondo, y de momento me convence.

A mí personalmente no me da seguridad que quien se hace cargo de mi dinero haga públicamente bromas de este estilo. Supongo que forma parte del márquetin actual este lenguaje de memes para atraer a centenials entusiasmados y a milenials rezagados.

No sé si es descorrelación, pero a mi me gusta que Emérito siempre dice que es sensible a los precios, y por poner un ejemplo muy a colación:

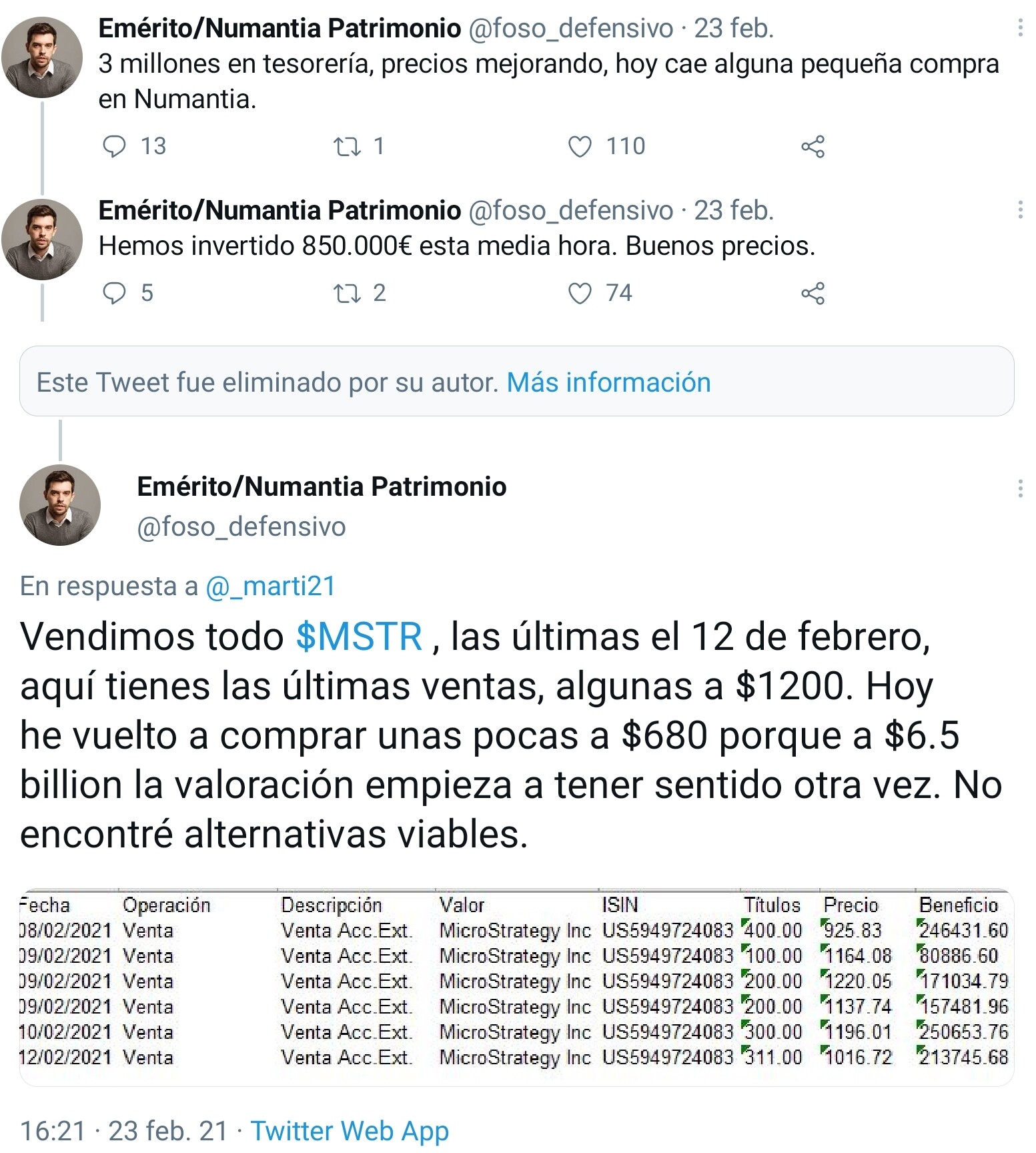

Vendió MicroStrategy sobre febrero (hablo de memoria) porque decía que a ese precio estaba sobrevalorada. A la semana MSTY se pegó un castañazo y volvió a comprar porque, según comentó, al nuevo precio volvía a ser atractivo.

Lo mismo respecto a las típicas JNJ, NESTLÉ… las que él llama, “sustitutas de bonos”. Le parecen estupendas compañías pero, a precios exorbitantes y por tanto las vendió.

En mi opinión, es hasta la fecha, un buen gestor, y me gusta lo que hace y cómo invierte. Respeto que haya quien le parezca un pazguato, pero para mí, es un gestor extraordinario. Para gustos los colores.

En MSTR hay una parte de la valoración que es el BTC y la otra parte es el negocio IT.

Si la valoración está bien hecha, y sabiendo las variables de precio de BTC y porcentaje en la capitalización de la empresa, puede se “posible” arbitrar ineficiencias en el precio de MSTR

No creo que haya muchos gestores que no sean sensibles a los precios. Lo que habría que ver es cómo de sensibles son a los riesgos, más bien.

Si se quiere jugar un pequeño porcentaje de la cartera a Bitcoin vía microstrategy es lo que habría que valorar más bien.

Mi opinión es la de siempre, muchas empresas de hipergrowth unida a un equipo más bien modesto es donde aparecería el farolillo rojo.

Y no nos engañemos, los beneficios de Tesla a 10 años no son tan evidentes como mucha gente quiere hacer ver. La propia gestora Seilern lo puso en la palestra hace no mucho.

Si eso lo dice por la coña que puso en Twitter de “holdear” hasta el millón creo que esta más que claro que es una broma. Dicho lo cual, si no le convencen estas bromas para invertir su dinero es algo comprensible y respetable.

No es que no me convenzan las bromas, lo que no me convencen son las incoherencias, y en sus inversiones (y rotaciones) hay múltiples. Puede ver su tesis de inversión en IMB en la que se demuestra que no sabía nada del sector en el que invertía, seguida de su compra (y venta casi automática) de PM que aún resulta más incomprensible.

Lo que ocurre es que uno de los activos más infravalorados de muchas gestoras son esos partícipes que defienden de forma incondicional a sus gestores.

Por supuesto, tiene usted razón con el tema de la confianza. Yo particularmente aunque he seguido el fondo, nunca he sido partícipe de Numantia, aunque hay que reconocer que el márquetin personal de su gestor cumple con el objetivo de llamar la atención de inversores minoristas a la perfección.

Yo creo que hay de todo. Los hay puristas del Buy&Hold y da igual el precio (lo que priman son los costes de no operar), los hay que las quieren súper baratas (Deep Value…), en fin. Hay de todo, en efecto. Y de una u otra forma, sensibles al precio pero de diferente manera.

Así es. Si usted piensa que no debe, no invierta con él. Si por el contrario, piensa (Como Ray Dalio) que Bitcoin una nueva clase de activo y que hay que estar Long, pues adelante.

Por supuesto, aquí Emérito tiene su tesis de futuro sobre Tesla, basando gran parte de su potencial en la Inteligencia artificial y otras ventajas competitivas. Si te convence bien, y si no, pues no. Es fácil.

Hombre por supuesto que si te convence bien y si no te convence no hay que invertir, esto no hace falta ni comentarlo vaya. El tema, entre otros, es la capacidad de análisis de numantia versus otras gestoras como puede ser baillie gifford para seguir ese tipo de compañías. Evidentemente Tesla tiene ventajas en IA actualmente, pero conozco pocos sectores donde haya tanta competencia como el de automoción. ¿Conocemos a qué está dedicando wolkswagen las toneladas de dinero en I+D? Le invito a que compare la cifra anual de inversión este último año comparado con Tesla, así como las previsiones.

Al final, lo impepinable es que cuando las cosas van bien muchos riesgos se subestiman sobretodo por los partícipes. Ahora bitcoin es la leche pero hace tres años no lo querían ni los perros.

Que determinados gestores hagan buy and hold no significa que no sean sensibles a los precios, sino que , entre otros, nos podemos estar refiriendo a compounders.

Hay muchas casualidades, pero no es casualidad que el número de partícipes en numantia se haya disparado este último año. Veremos a ver cómo aguantan cuando todo no sea tan bonito y tan disruptivo.

Con todo, faltaría más, toda la suerte del mundo para Emérito y Numantia.

Más que la capacidad de análisis quizás el tema está en que el nivel de riesgo no es el mismo. Quizás de ahí la diferencia en volatilidad. Hay que ponderar adecuadamente todo.

Ya pero la capacidad de análisis también está ahí. No es lo mismo un equipo de 50/100 personas, algunas con más de 30 años de experiencia, que un equipo de de 3 personas con 7/8 años (en mercado alcista).

Sin contar, capacidad de acceso a empresas, compra de informes… A Numantia se le ponen muchas empresas en precio a la vez y tendría un problema. V

Sin discutirle el argumento, también a veces ocurre lo contrario: un equipo grande a veces es sinónimo de ineficiente y es incapaz de tomar decisiones valientes por no ser excluido del grupo o por perder su empleo, por ejemplo.

“Quicir”, que podria ser positivo o podría ser negativo pero sólo lo sabremos a posteriori. Por esto hay que diversificar y no jugarte todo a 1 carta.

Este detalle es importante. Sin quitarle mérito al equipo, estamos hablando de gente que ha echado los dientes inversores en un mundo en el que todo sube por norma. Y creo que por mucho que uno lea y estudie, hacen falta tempestades para forjar buenos capitanes de barco.

También añadiría que una cosa es tener un equipo de analistas grande (descentralización del trabajo de campo) y otra cosa es que estos decidan (centralización de la toma de decisiones).

En el TFM del máster que estoy acabando por ejemplo, te dan treinta minutos para resumir tu tesis oralmente, que es el que un analista podría tener para convencer al gestor, que va justo de tiempo, y ya luego, para el supuesto de que le convenzas, has preparado vía escrito, con la extensión que necesites, todo lo que pudiera ser importante para ahorrar tiempo a éste. Modelo Fidelity vaya (y de tantas otras casas, supongo).

Cada modelo tiene ventajas e inconvenientes igualmente, cuando en los que tienen equipos grandes las cosas van mal, muchas veces le surge al partícipe la duda, razonable, porque no ve lo que pasa en el día a día de la organización, de si se están cometiendo errores porque no está buscando ideas y haciendo el trabajo de campo el gestor estrella (solo hace falta observar algún hilo de fondos patrios). Y cuando se ponen las cosas feas, es una escapatoria para pedir el reembolso, entonar el mea culta y dejar de ‘sufrir’ (“es que yo pensaba que el que invertía era X, y se ve que no, que es un analista del que no me fío”).

Posiblemente se equivocara, se diera cuenta a posteriori y deshizo posición al darse cuenta y admitir su error. Quizás lo respetable y admirado sea la postura de otros gestores con mayor prestigio, persistiendo en el extraordinario valor de su cartera con empresas “imbatibles” como Dixons o comprando más y más pan suizo a pesar de estar en mal estado, por poner un ejemplo…

Son puntos de vista… Lo malo es que la verdad a veces no se llega a saber nunca, y en otras ocasiones, cuando se sabe, ya es muy, muy a posteriori y resulta irrelevante después de un -64% pero con un gran proceso detrás…