Ya llevaba unos días comentándolo con algunos compañeros, antes que pasaran las últimas noticias, pero no tengo nada claro que en muchos fondos, no digo en todos, la presencia de acciones tipo Facebook o Amazon, correspondan a verdaderas convicciones de largo plazo.

Son los típicos valores que luego cuando empeoran ligeramente los números o se entra en un escenario de recesión, muchos son los que se bajan del barco vendiendo después de caídas de cierta magnitud.

En este caso no sé si me daría más miedo que no las toque o que empiece a tocarlas. El cuento de acciones de calidad, muy buenas que no hace falta tocarlas, lo he escuchado muchas veces, y, en demasiadas ocasiones, una vez pasa un año o dos, resulta que ahora, al gestor de turno ya le parecen que esas acciones de calidad son otras.

Por no hablar del ya comentado otras veces, recesiómetro. Vamos que cualquier día te deshace la cartera de renta variable y la sustituye por oro.

Emérito insiste en el potencial de Facebook, por su posición casi de monopolio, ya que no hay muchas más empresas que tengan la información (que le damos los usuarios) para explotar la publicidad de la forma tan inteligente que hace. Y también porque comenta que tan solo representa el 6% del pastel de la publicidad que existe, y habla de los potenciales de crecimiento de la publicidad online, sobre todo en móviles.

También hablan del donde podría estar el techo de Facebook, y yo aquí me planteo una cosa desde otro punto de vista, el de la capitalización bursátil. Ahora mismo, está ya entre las 10 primeras empresas por capitalización, y si se duplicara (algo que viendo fundamentales no parecería descabellado) pasaría a ser la empresa con mayor capitalización de USA, por encima de gigantes como Amazon, Google, Apple o Microsoft.

Gracias por traerlo aquí. Quintana se maneja fenomenal en expresión oral, uno lo escucha y le dan ganas de invadir Polonia y comprar Facebook. Lleva el Numantia Patrimonio un Q1/2018 complicado, al igual que otros fondos, pero parece que Emérito ya no está sólo en la tesis de FB.

Que Terry Smith con su filosofía extrema de comprar y esperar, tenga ya a Facebook dentro de sus diez principales posiciones en su fondo que es muy concentrado, anuncia que es muy buena inversión.

Marketing, puro marketing. Con inversores bastaba y sobraba, todo lo demás puede llevar a la confusión. Por ejemplo: copartícipes, cuanto el fondo pierda se les llamará coperdedores , ¿no?. En fin, parece broma, pero cuidadín con el aspecto psicológico y el mensajito subliminal. Todavía me acuerdo de las “preferentes”

¿En este caso no se ha planteado que tal vez sería mejor invertir directamente con Terry Smith?

Yo es que es ver alguna cartera de fondo español con Aryzta, Tankers, y cosas del estilo y me pregunto, al menos de entrada, para que voy a comprar ese fondo si para eso aporto más a Cobas.

Luego ya sabemos que la misma acción no significa que se tengan por los mismos motivos ni que se vaya a gestionar la inversión de la misma forma.

Ahora que lo dice … estaba pensando en Ábaco que en su fondo de RV (Global Value Opp ) 2 de sus 3 mayores posiciones de RV son acciones de Teekay y Aryzta.

Y en su fondo mixto (Ábaco Renta Fija Mixta Global) sus mayores posiciones son bonos de Teekay y Aryzta.

A saber. La implantación del ecosistema wechat, la posibilidad que acaben metiendose en finanzas, el tema del futbol…creo que puede ser algo mas que una red social y una agencia de publicidad.

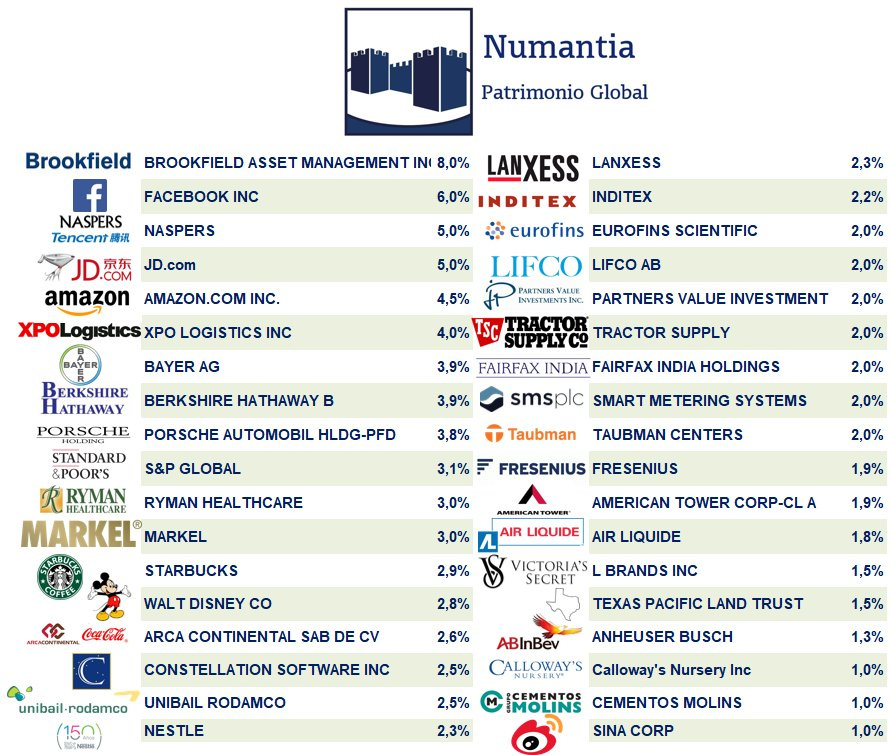

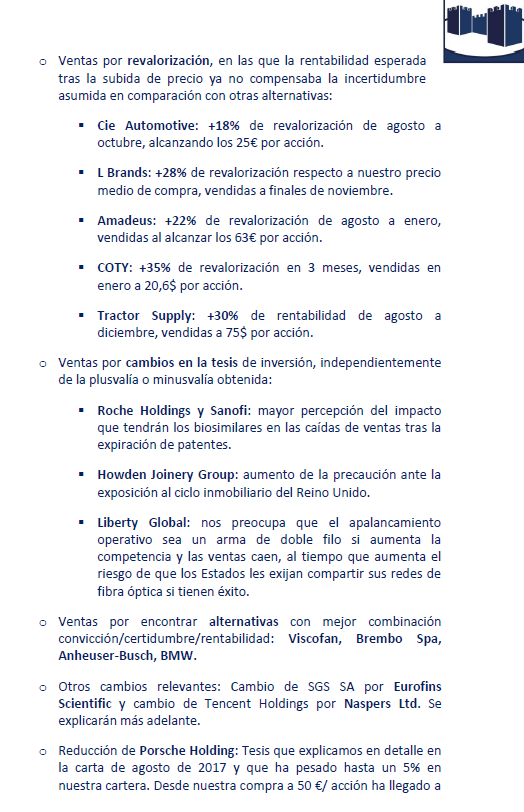

Se carga a Tripadvisor, Imperial Brands, Danaher, Givaudan, LVMH y Henkel.

Entra con mucha fuerza la china JD.com, además Quintana incorpora a Markel, Tractor Supply, Fairfax India, Smart Metering, Cementos Molins y SINA Corp.

Mucho movimiento. Vaya meneo de cartera. Ejem…

“Foso Defensivo Patrimonio Global viene a llenar un vacío en la oferta actual de instrumentos de inversión al cubrir la necesidad de un vehículo con un posicionamiento más conservador que los demás, enfocado en la calidad de las compañías y en un verdadero compromiso de permanencia a largo plazo”

EQ ha respondido en Rankia: “Sé que puede parecer tedioso, pero creo imprescondible para los partícipes del fondo el leer las cartas semestrales, las tenéis en la web www.numantiapatrimonio.com . Precísamente en la carta de febrero se explicaba el criterio de rotación”

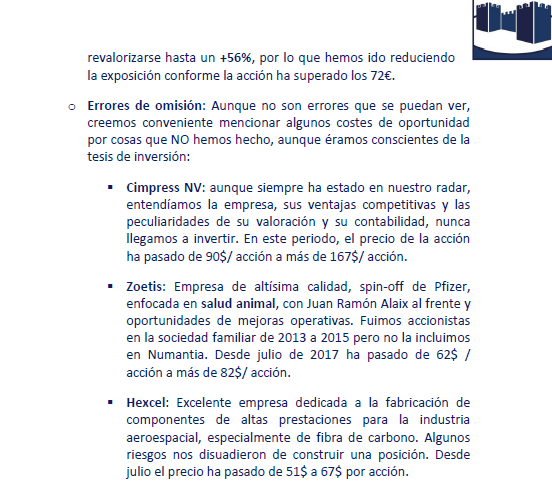

Mucho movimiento si. De las empresas vendidas la que mas me llama la atención es Danaher de la que dijo que publicaria tesis de inversión en su carta semestral cosa que al final no hizo. La cartera es impresionante. Ante la frase típica de que un inversor particular puede comprar estas empresas y no pagar comisiones decir que hace un mes liquidó una posición por comprobar una muy mala asignación de capital por parte del ceo. Estuvo muy Buffettiano ahí. Podría haberlo visto un particular?? Lo habría visto y le habría dado la importancia debida? Lo dudo. Por otra parte, un particular podría chequear treintaposiciones del fondo+veinte de Cobas+veinte de True Value etc…?? Yo soy inversor en Numantia ( es mi fondo GC mas o menos) me gusta la cartera en general aunque de las nuevas incorporaciones hay varias que desconozco totalmente. Hay que reconocerle el mérito a Emérito de haber “descubierto” Facebook y Porsche como empresas value al resto de gestoras. No serán las únicas que veamos incorporar a otras gestoras no me extrañaria ver a Brookfield o XPO logistic en breve en otras carteras.

EQ: “Lo cierto es que estos meses las ventas más difíciles de decidir han sido las de Henkel, SGS, Givaudan y Danaher. Todas son tesis excelentes a largo plazo, pero imprescindible el trabajo de discernir de entre las buenas las mejores, que compiten para formar parte de una cartera bastante concentrada.”

Mi duda es si ha vendido porque realmente quiere una cartera concentrada o si ha vendido obligado porque no le quedaba pólvora seca para las nuevas compras. Lo que más me ha sorprendido es la venta de Henkel. Habrá que esperar a la carta de verano para saber los por qués.

En mi caso al primero al que le oí hablar de Porsche fue a Iván Martín. Facebook se la vi también en cartera a Valentum hace tiempo ya, pero a través de opciones.

Y, si no recuerdo mal, Facebook ya lleva algún tiempo también en las carteras de la gestora B&H. Entró mucho antes de que la comprara True Value, por ejemplo.

Por GC se refiera a ¿Grandes Compañías? Simple curiosidad.

Habría que mirarlo. No se si Facebook entro en Julio 2017 en esas gestoras o después. Puede que las gestoras llegaran a la misma idea de inversión por caminos independientes. El verano pasado estaba mirando los distintos fondos para entrar en dos mas y juraria que Facebook y Porsche no las llevaban otros pero puedo estar equivocado.

El nuevo fondo Baleo Patrimonio de @AntonioRRico podría considerarse un fondo “grandes compañías” de calidad y con bajas comisiones, más segurola que el Numantia, aunque personalmente me da cierto yuyu la gestora #laheliadoparda Esfera Capital

A mi cuando repaso carteras de muchos fondos nacionales hay cosas que me escaman. Principalmente me sobresalta que unos beban tanto de otros. Entiendo yo que entre las faenas de un buen gestor está la de controlar la cesta de su competencia, pero hay casos que, si uno es un poco mal pensado, claman al cielo.

La primera carta de Numantia es de Julio 2017 y ya llevaba un mes invirtiendo. Te gano por días. Jjjj. Aparte que ya invertia con su vehiculo de inversión particular. Pero vamos que pueden haber llegado a la tesis de inversión por caminos distintos.

Recuerdo cierta empresa de tankers que fue comprada por un ex Bestinver y casualmente uno o dos trimestres después estaba en fondos de las gestoras Ábaco y B&H.