Sí, mejor la de acumulación. Gracias por todo el trabajo.

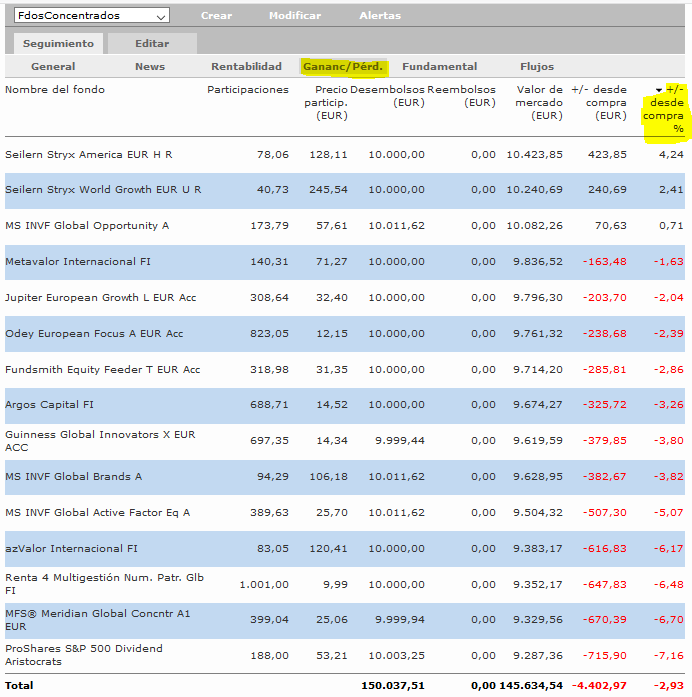

Concluido el primer trimestre del año, es momento de echar un rápido vistazo para ver qué tal están digiriendo estos fondos de convicción la vuelta de la volatilidad. Debido a las diferentes horas/días de cierre de las distintas gestoras, no todos los fondos muestran VL del día de cierre del mes/trimestre, en este caso el del día 29/03. Concretando, tenemos aún tres fondos con VL del 27 (Metavalor y azValor y Numantia), tres del día 28 (Argos, Odey y Guinness), y por contra, el ETF NOBL da lógicamente el valor de cierre de ayer 02/04, por lo que acumula la pérdida del 2,4% que bajó este lunes. Los demás (8 fondos) sí están con VL del 29/03:

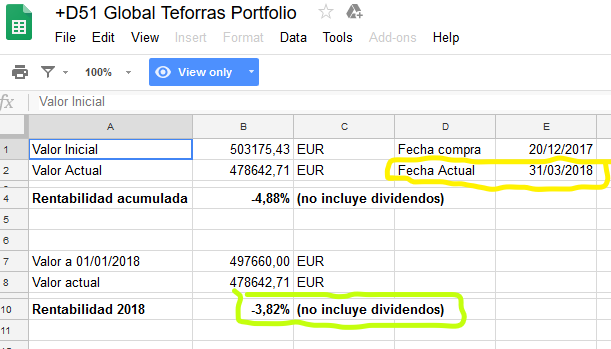

Pongo también pantallazo de lo que reflejaba este fin de semana, con los mercados cerrados, nuestro índice, el +D51 Global Teforras Portfolio (recordemos que no incluye dividendos):

5 Me gusta

Ahora mismo se me ocurre otro fondo concentrado que no he encontrado en su listado. A día de hoy lleva 36 valores. Lo dejo por aquí por si quiere también añadirlo:

Comgest Growth Europe Opportunities (IE00B4ZJ4188).

2 Me gusta

Un fondo curioso. Tal vez viene bien para comparar que hace este fondo con otro parecido de la misma casa, con también sesgo Growthy con parte del equipo gestor coincidente, el Comgest Growth Europe. Por cierto un fondo, el segundo con un 2008 y un 2011 fantásticos y rating Gold Morningstar.

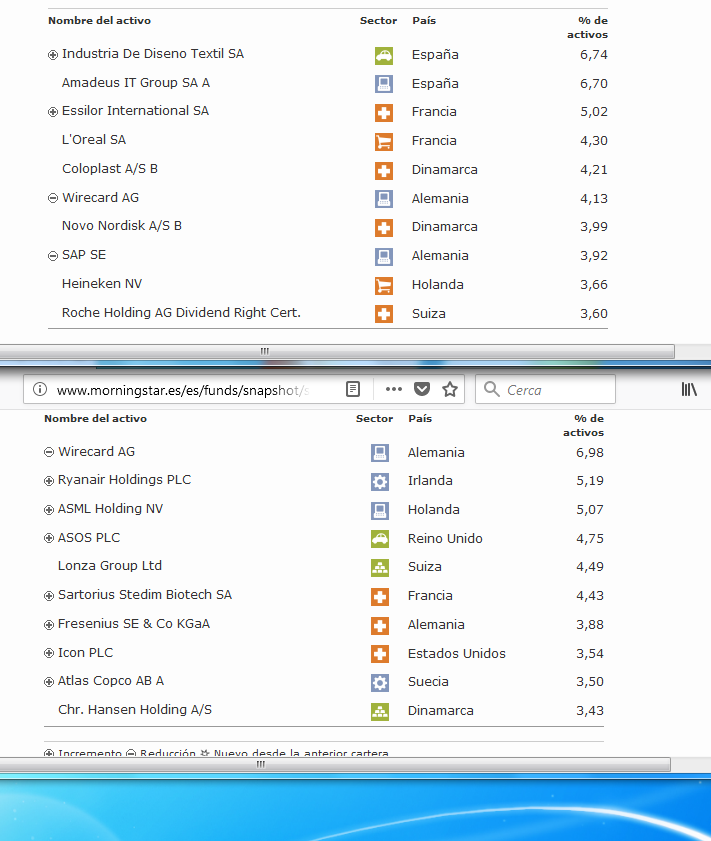

Podemos mirar la diferencia entre sus 10 primeras posiciones. El de arriba es el Comgest Growth a secas y el otro el Opportunities.

Y recordando que el Growth a secas suele buscar valores capaces de hacerlo bien en entornos negativos o de que sus números se vean menos afectados en este tipo de escenarios, llega la pregunta esa sobre que se debe de considerar calidad, especialmente en un escenario favorable como el vivido estos últimos años.

8 Me gusta

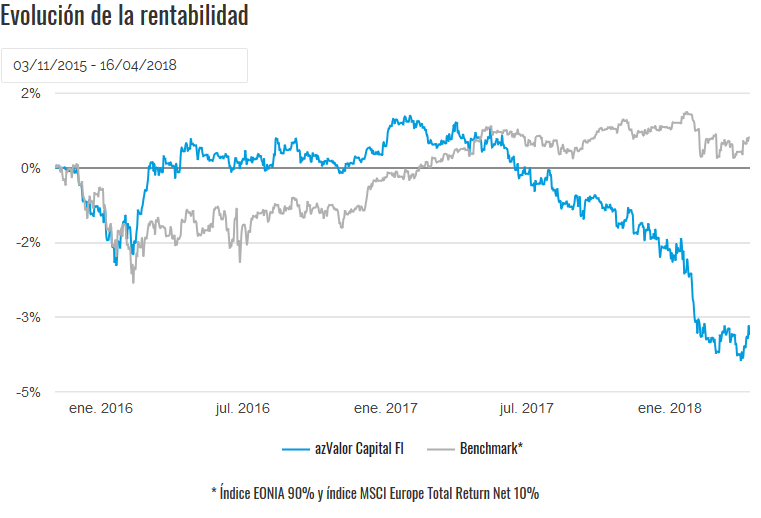

No siempre la concentración es positiva. Fijaos en el caso del mixto azValor Capital

Como de costumbre no se trata de saber si es positiva o negativa, sinó de saber sus ventajas e inconvenientes.

En este caso una cartera concentrada en renta variable, tampoco es lo mismo concentrar en 5 valores que en 20 que en 40. Ni tampoco es lo mismo que concentres en valores ya muy diversificados que en valores que ellos mismos son muy pequeños y específicos.

Entramos en el terreno de a que plazo hay que esperar los resultados para valorar el buen funcionamiento de una cartera.

2 Me gusta

Lo añado con mucho gusto. Y ya puestos, pongo también el hermano de la misma gestora y gestor común que menciona @agenjordi, dado que, según Mornngstar, lleva 35 acciones en cartera. No obstante, y más que nada por la cuestión práctica de que la lista está empezando a ser tan larga que para entre en un pantallazo tengo que poner un tamaño de letra demasiado pequeño, en adelante sólo incorporaré fondos que no tengan más de 30 acciones en cartera, Gracias por el aporte.

1 me gusta

Una imagen expresa muy bien lo que está usted señalando:

En mi caso (y supongo que en el de muchos otros partícipes) ha resultado especialmente irritante porque abrí esa posición, junto con el azValor Internacional, pensando que tendría un comportamiento similar, por ejemplo, al del Bestinver Renta, y para agilizar una futura entrada en el de RV por traspaso interno en caso de caídas gordas. Finalmente, a pesar de que aun no se ha declarado el mercado bajista, lo traspasé, y así estoy mucho más tranquilo.

2 Me gusta

Hola DanGates, estoy intentando enlazar fondos españoles a mi hoja de google sheets y no lo consigo. No encuentro el ticker adecuado. Por ejemplo para Cobas. Me pasa lo mismo con los demás fondos.

Las acciones europeas ya lo voy consiguiendo aunque no me resulta fácil, ¿hay algún sitio donde aparezcan los ticker adecuados al Google Sheets?

Gracias

1 me gusta

Lo he comparado con el http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000000275 y a 10 años sale mejor parado el júpiter.

¿Creeis que es una inversión más " cómoda "?

Creo que habría que definir que entiende usted por “cómodo”. Tampoco me acaba de quedar claro con cual de los otros fondos mencionados compara el Jupiter. Sin embargo, sin querer ser una recomendación, le puedo comentar los motivos que me llevaron a mi hace un tiempo a incorporar el Jupiter a mi cartera de fondos. Principalmente, a mi me da exposición a compañías globales grandes afincadas en Europa (incluida UK). Me gusta, además, por lo siguiente:

- Por su alta convicción: pocos valores y las 10 primeras posiciones pesan por encima del 60% habitualmente.

- Por su alto active share. Si pago a un gestor activo, es lo mínimo que se le puede exigir. ¿No?

- Por su enfoque (en teoría) a largo plazo.

- Por darme exposición al IBEX 35 mediante Grifols y Amadeus. Valores clásicos de la cartera. Yo concibo el mercado español como uno más dentro de la geografía europea. Así pues, no tengo ningún fondo exclusivamente dedicado a España.

- Por mantenerse fiel a su método aunque eso conlleve atravesar periodos de horrendas rentabilidades (comparadas con sus iguales, of course). ¿Ha visto usted el rendimiento del 2016?

- Por tener ideas propias que se traducen en apuestas en UK distintas a las que generalmente se ven en otros fondos de la misma categoría.

- Por los sesgos que tiene el gestor en favor de algunos sectores que se complementan con el resto de mi cartera. En especial, el fondo tiende a invertir en salud, en el sector financiero (pero nunca en bancos), en digitalización y últimamente en turismo (lleva el imperio que Ted Arison amasó en base a cruceros turísticos - Carnival plc).

- Por no asustarme su marcada volatilidad (comparada con el resto) en el corto plazo. Para mi es una oportunidad de comprar más barato.

Cómo ve, no le he hablado principalmente de rentabilidades. Digamos que mayoritariamente le he ofrecido criterios cualitativos personales, los cuales me hacen, a día de hoy, sentirme cómodo en este fondo. Espero que le sirvan de algo.

17 Me gusta

Excelente explicación @Porosha , se nota que tiene usted bien mirado el fondo.

Nada como ser partícipe para darse cuenta de muchas cosas que desde fuera igual no se ven con la misma forma.

En esto de los fondos posiblemente termina sabiendo bastante más alguien que sigue regularmente a un fondo por ser partícipe de él, que alguien que se lo mira muy puntualmente, por mucho que se llama analista. Al final se fija en generalidades que a saber luego como se aplican.

Lo de los valores del sector financiero tiene guasa porque cuando empezó a caer el fondo eran habituales los comentarios hablando del montón de bancos que tenía, a la vista de la ficha de morningstar cuando, como comentas, no tenía.

Incluso según cuando uno sea partícipe del fondo puede cambiar su sensación ante los resultados. Un 2016 complicado pero un 2014 muy bueno y un 2015 fantástico.

Cuando se compran fondos con gestión muy marcada, vamos la mayoría de los buenos, es difícil no terminar sufriendo periodos, a veces más cortos otras más largos, donde el fondo parece que funciona peor que otros. Pero eso no es consecuencia de que el gestor esté fallando o acertando más, va todo en el mismo pack.

Igualmente nuestras sensaciones ante un comportamiento algo complicado del fondo vienen ver para darnos cuenta hasta que punto nuestra convicción en él es firme o nos encontramos cómodos con lo que hace o deja de hacer.

Este fondo tuvo un 2008 complicadísimo, pero si en 2009 hubiésemos pasado a un fondo más “tranquilo” nos hubiésemos comido la caída mayor del 2008 con este fondo y luego haber logrado una recuperación posterior peor con el otro fondo más tranquilo.

8 Me gusta

¡ Gracias ! ha definido usted estupendamente lo que significa para mi el termino “cómodo” ( digamos de forma breve ,que sube con una inclinación en el largo plazo de manera constante y las recuperaciones después de las caídas las supera en un año , la del 2.008 le duro 3 años , pero no pasó la caída del entorno del 45 % , le puedo asegurar que yo la viví en B.Internacional aumentando mi posición y fue superior )le aseguro que algunas partes sí las hubiera explicado pero otras no era conocedor.

Soy principalmente de confiar en personas , ( y de Alexander Darwall y el fondo que dirige he oido hablar bien ) con las cuentas de una empresa me pueden engañar fácilmente , en cambio con las personas y esperando lo que es sensato, creo que no me he equivocado nunca , no digo que no me han mentido o defraudado sino que no me han engañado .

Mi pregunta principalmente era pensando en el largo plazo ( en B. Internacional aún sigo cómo inversor aunque hice cambios en el 2014 ).

Gracias de nuevo por sus comentarios que me son de gran ayuda .

5 Me gusta

Por desgracia uno no acaba de conocer un fondo hasta que ha pasado un tiempo en él. Se pueden intuir cosas desde fuera, pero no hay nada como hacerle un seguimiento cuando ya se es partícipe. La óptica cambia.

Efectivamente. Es lo que tienen los productos que algunos vienen a calificar como fondos de autor. Yo, al menos, así considero al Jupiter. Su cartera y evolución están íntimamente ligadas al caracter de su gestor, Alexander Darwall. Un historiador de formación con una largo historial en el mundo de la inversión. A mi me gusta de el su gran convicción. Únicamente lamento que sus informes periódicos sean tan escuetos. Tampoco se prodiga en entrevistas ni en charlas tanto como a mi me gustaría. Sin embargo hay algún que otro artículo que deja pinceladas de como mueve sus carteras.

Entre el material presente en la red se encuentran por ahí las impresiones de un inversor institucional sobre el pésimo 2016 que atravesó el fondo. Este inversor recordaba como ante tales resultados se vió con Darwall para pedirle explicaciones. El gestor le vino a decir que no estaba haciendo nada extraño. Simplemente estaba siguiendo su proceso habitual de inversión, el cual aplicaba tanto en subidas como bajadas del mercado.

También recuerdo que en algún lugar comenta Darwall que si después de un análisi fundamental positivo sobre un activo este no estaba en precio no entraba.

Finalmente, había también algo curioso sobre Provident Financial, una posición que arrastró largo tiempo en cartera que acabó desplomándose. No recuerdo ahora el episodio exactamente, pero si que me dió la impresión que lo supo manejar bien. No solo eso, si no que poco después, algunos de los value hispanos ensalzaron la compañía, comprando sus bonos ante las buenas perspectivas que divisaban. Lo cual me lleva a pensar que Darwall no andaba del todo desencaminado con el potencial del valor cuando lo incorporó inicialmente en cartera.

12 Me gusta

La idea que siempre me han transmitido las carteras de Darwall es de cierto eclecticismo. Invierte en teoría en empresas globales líderes y con cierto sesgo calidad, aunque no le hace feo a alguna incursión en valores más atípicos. De hecho, muchas veces habla de un fondo de oportunidades. Puede llevar valores tambien presentes en otros fondos de la categoría pero de repente puede desmarcarse con cualquier otra cosa. Eso es lo que me gusta también.

Creo que también le tira al precio, como tiene que ser. Actualmente una de sus mayores posiciones es Carnival, el imperio de los cruceros que ostenta una cuota de mercado de cerca del 50%. El valor ha ido ascendiendo posiciones en cartera a medida que el precio de las acciones se ha ido desplomando.

6 Me gusta

Curioso, Terry Smith también es historiador de formación aunque luego pasaría por la escuela de negocios. Gracias por sus apuntes sobre el fondo, una gozada. S2

Está claro que no le tiembla el pulso a la hora de incorporar buenas empresas. Los ratios de su cartera son y han sido estos años mucho más elevados que la media del mercado europeo.

Si no recuerdo mal, en el 2016 apostó fuerte por Syngenta, confiando en que la OPA llegaría a buen puerto. Yo no las tenía todas, pero al final salió bien, con lo que conseguiría importantes plusvalías. Aún así no le valió para acabar con buenos números el año.

2 Me gusta

Por cierto, tenía entendido que Darwall también gestionaba del European Opportunities, pero ahora veo que en Morningstar aparece como único gestor Cédric de Fonclare. ¿Estaban antes los dos y cedió el testigo Darwall?

¿cómo consigue el Active Share del fondo?

Morningstar lo ofrece solo bajo pago. activeshare.info se puede obtener el Active Share de los fondos registrados en USA.

No tengo acceso a esa información de pago que menciona. Creo habérselo oído alguna vez al gestor, pero no pondría la mano en el fuego. De todos modos, es una característica en la cual incide siempre la gestora en sus presentaciones del fondo. Pudiera ser propanga, no se lo discuto.

Un elemento que a mi me ayuda a tener cierta perspectiva, aunque no es infalible, es contrastar la composición de la cartera del Jupiter con la que llevan el resto de fondos similares. SAP, Bayer o L’Oreal, entre otras, aparecen habitualmente bien arriba en la competencia. Darwall puede llevar alguna de ellas en algun momento (ahora mismo recuerdo Bayer), pero acostumbra a tirarle a otras cosas. Empresas grandes, por descontado, pero que no se ven tanto en el resto. Además, el sesgo hacia ciertos sectores y tendencias de Darwall es evidente. Que tenga actualmente como primera posición a WireCard no lo veo tan atípico, pero lo que aporta valor para mi es que como segunda esté ahora mismo la que ya mencioné antes, Carnival. Puestos a pagar a un gestor activo, me gusta que tenga criterio propio.

Respecto a otra posición significativa de sus últimas carteras, me refiero a Deutsche Boerse, hay alguna coincidencia curiosa. Estando en la conferencia de azValor de este año de Barcelona, Álvaro Gúzman vino a decir que claro que querría estar en alguna compañia que le gustara que operara en otros sectores pero que en ese momento las veía inalcanzables (en precio). Dicho esto, dejó caer solo un nombre, el de Deutsche Boerse.

Les recomiendo si tienen interés y se manejan con el inglés la siguiente presentación BrightTalk. Son 30 minutos con Darwall y su filosofía. No se pierdan las respuestas a las preguntas que le formulan.

P.D: No interpreten que mi insistencia en comentar aspectos de este fondo lleva ningún propósito oculto ni recomendación alguna. Símplemente intento devolver, cuando se da el caso, lo mucho que estoy recibiendo del resto de integrantes del foro.

9 Me gusta