Es un honor que me compare con él, pero no. Yo soy mucho peor.

Nueva carta del CEO:

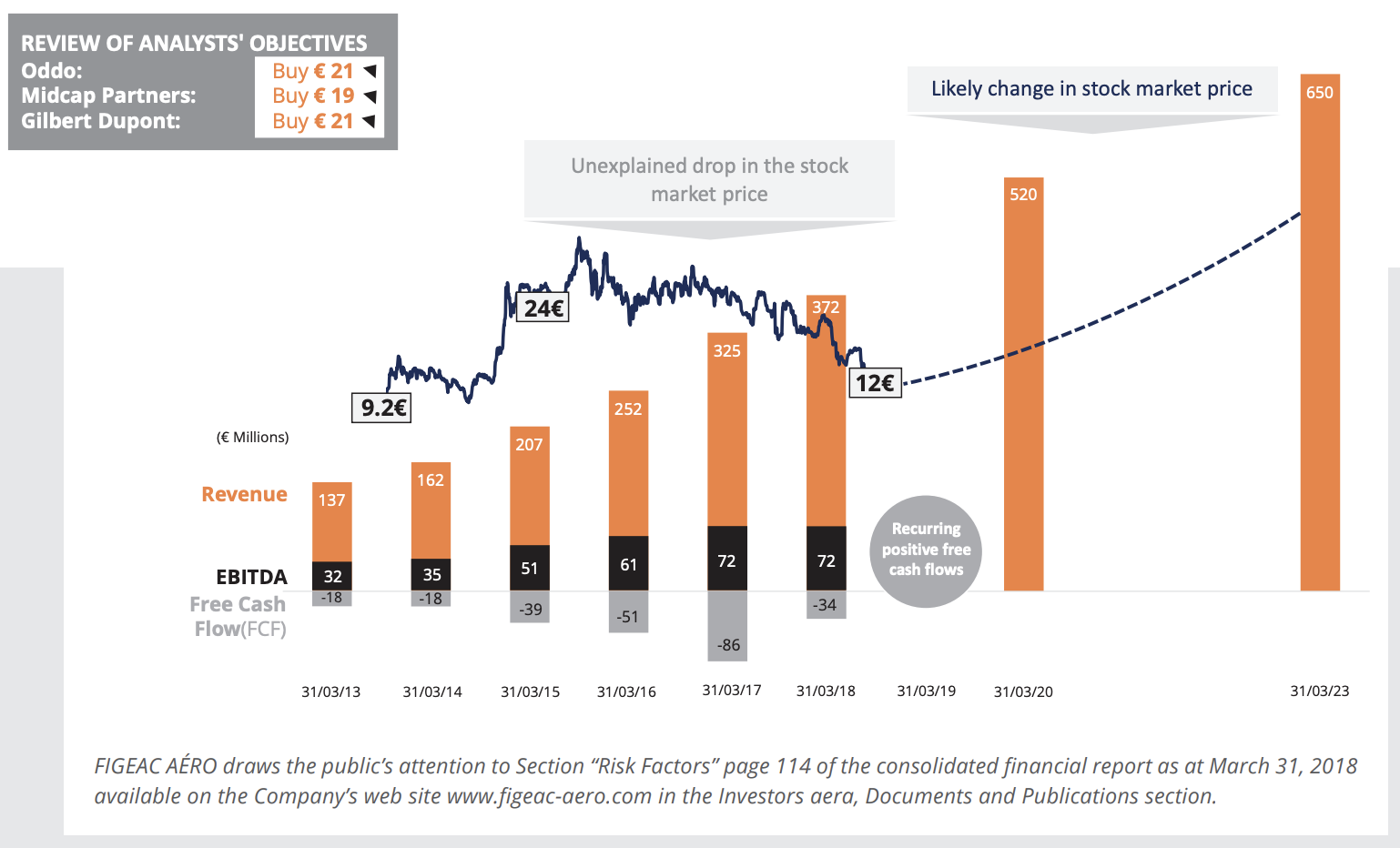

- “Figeac Aéro achieved record growth and profitability in its industry. The Company’s trends are good and it is on track to deliver positive free cash flows from March 2019. This excellent management will rapidly be seen in the Company’s stock price, which is currently a very good entry point”.

https://www.figeac-aero.com/sites/default/files/lettre_aux_actionnaires_vuk_nov_18_0.pdf

3 Me gusta

Siempre he creído, que hay, entre otras muchas, dos cosas importantes en la vida de todo empresario/inversor, que son fundamentales para mantenerse vivo y evolucionar.

-

Reconocer abiertamente tus errores

-

Aprender de ellos.

Casi todo el mundo se enorgullece y muestra al mundo, aquello que hace bien, y oculta lo que le ha salido mal. Es tan normal, y humano, como inútil. Para iniciar un proyecto de autodescubrimiento, es necesario abrir las ventanas y dejar que la estancia se ventile.

En Enero de 2017, escribí este post, donde comentaba mi inversión en Figeac Aero, por aquellos tiempos, la compañía cotizaba en el entorno de los 22 €. Hoy, podemos comprar esa misma compañía por 3,02 €. Como ven, el leñazo ha sido considerable.

Recuerdo cuando inicié el estudio de la misma, como pude hacer mi análisis, teniendo bastante más información que muchos inversores, a saber:

-

Un directivo de un cliente mío, estuvo metido en un proceso de selección para un puesto en esta compañía, y me estuvo contando largo y tendido, el minucioso estudio que había hecho para optar a la candidatura. Finalmente entró en mi cliente, pero me habló maravillas de la empresa.

-

Conozco medianamente bien el sector del mecanizado. Estuve hablando con sus proveedores que le vendieron las máquinas de la nueva factoría, así como con directivos de la empresa que les vendía el software CAM para sus máquinas de cinco ejes.

-

Tuve ocasión también de comentar con gente de Airbus, que conocían la empresa.

-

Conozco bastante bien sus procesos de ingeniería y fabricación, porque hay muchos componentes similares que nosotros podemos diseñar y fabricar perfectamente.

-

En uno de mis viajes cruzando la frontera de Alemania, dirección Alsacia, pasé por una de sus fábricas y paré, observando la actividad de la misma, y lo que se veía desde fuera.

-

Me estudié su competencia, qué hacían etc…

-

Estuve hablando incluso con Alex Estebaranz de la misma, les gustó la idea y tras completar ellos mismos su estudio decidieron entrar. Si, amigos, aquella gran idea salió del que escribe estas líneas.

-

Tiempo después tuve la suerte de hablar con mi buen amigo @alfaQalfa , que de cosas que vuelan sabe un rato, y ambos éramos flamantes accionistas figeaquianos.

Entusiasmado me hallaba yo, ante mi hallazgo Lynchiano, sabiéndome además afortunado, por la gran ventaja competitiva que tenía. Sólo habían algunas banderas rojas que oportunamente decidí infraponderar en mi particular viaje hacia el Dorado smallcapiano.

Recuerdo que @Fernando , que es como yo, pero (mucho) menos inteligente, ya me avisó de que la poca información disponible y algunas formas de presentar la deuda, le daban mala espina.

Las presentaciones de la compañía, en efecto, hacían mucho hincapié en el volúmen de pedidos firmados, y si tuviésemos que definir toda su estrategia de comunicación, se resumiría en una palabra … crecimiento.

En aquella época, la familia fundadora, espoleada por su expansión bursátil, entró en una política de expansión internacional, y ah, amigo, inició una serie de compras bastante agresiva, algunas de las cuales, fueron en plantas de producción que les habían vendido (me imagino), por ser problemáticas. El problema de la cultura en una planta industrial, es que si tienes una planta contaminada, con una plantillas contaminada, o entras con un Bulldozer israelí, e instalas una política de depuración que ni la Gestapo, o las inercias harán que se cambie el logo de la fachada, pero se mantenga el color de la cuenta de resultados.

Creo que más arriba en este mismo post, lo comenté, que este era uno de los mayores riesgos, y el problema es que todas las compañías, cuando crecemos y tenemos éxito, lo hacemos rodeados de una guardia pretoriana. Esa guardia pretoriana, que son los mandos intermedios, cuando se te enquista algo, es la que envías para pacificar la Galia, y cuando hay más batallas que Comandantes, el tema se pone bien feo.

¿Qué debí hacer que no hice?

Para empezar, lo más importante hubiera sido tratar de tener más información sobre sus puntos negativos. Sobreponderé el crecimiento, e infraponderé que el paso de empresa familiar a multinacional, es algo que ocurre con muchas menos empresas de lo que pensamos.

Por supuesto también, hacer un mayor seguimiento de los resultados, y no por ser una posición pequeña, darles un vistazo superficial.

Para seguir, cometí otro de mis mayores errores habituales. No mirar más fríamente y cuantitativamente la inversión. Nunca es bueno refugiarnos en un excelente análisis cualitativo, si dejamos de lado la parte cuantitativa. Yo lo hice por ignorante, porque es una parte que me cuesta más, pero eso no puede ser nunca excusa para no hacerlo. Yo jugué con una cerilla corriendo por una sala llena de dinamita, y eso que tantas veces me ha salido bien, aquí salió mal.

Personalmente, yo no quiero ser como esos inversores que no tienen ni idea de la parte profunda financiera y prefieren esconderse en que la inversión es un arte. A la vida se viene llorado, y con las cosas claras, y si no tienes el suficiente conocimiento, lo admites y punto. El drama no es dejar que se vean tus puntos flacos, el drama es querer aparentar algo que no eres, y morir siendo un ignorante. Poco a poco, voy intentando suplir esto, aún a sabiendas de que me cuesta. Eso si, si alguien piensa que voy a tirar la toalla intentando curar mi ignorancia, es que me conoce poco.

Y ahora viene lo peor de todo. ¿Voy a vender la compañía?

No, no la voy a vender. De hecho, si no estuviese invirtiendo el 100% de mi ahorro en Adarve, quizá hasta añadiese un poco más.

Si se fijan, la apuesta no ha cambiado. Si la familia consigue estabilizar las plantas, pasa un poco toda esta gran tormenta (que este si es un riesgo bien complicado) , y se recupera la normalidad, es bastante factible que culminen el paso a multinacional, no sin dolor para la familia, que me imagino que tendrá que vender la compañía para que entren fondos de capital riesgo etc…

Bajo mi punto de vista, ahora mismo hay un 80% de que no haya éxito y un 20% de que si, por lo que esto más que una inversión es una apuesta del hipódromo, así que piénsenselo mucho antes de entrar por estar muy barata. Lo está, pero por sólidas razones.

La inversión en small caps es así, una sale bien y probablemente te pague la fiesta de las que salen mal, pero hay que ser muy conscientes de que ni el mejor análisis “scuttlebutt” que decía Fisher, te va a librar de comerte una trampa de valor. ¿Eso quiere decir que no hay que comprar small caps? No, claro que no, pero si que hay que tener claro que a no ser que estés muy seguro de que no te va a aparecer nada raro, en casos como este, es fácil que pase.

Ojo, que estamos en una parte industrial que tiene márgenes mucho mayores que la industria media, con bastante tecnología (y presuntamente sobornos), que impiden que entrene muchos competidores y lo convierte en un mercado muy cerrado, y por tanto con mayor moat.

Pues nada, amigos, ya pueden ustedes reirse abiertamente de mi, pues aquí les dejo una caja entera de munición para que me ametrallen, ahora o en el futuro. Pero ¿saben que? , lo importante nunca será lo que ustedes o los demás piensen de mi, será lo que yo piense de mi…y a ese…a ese no le puedo engañar.

Que pasen buen Domingo,

57 Me gusta

Estimado @jvas, siendo usted inversor particular, que invierte con su propio dinero, el que le le critique es un cretino. Dedicó su propio tiempo en estudiar la empresa y compartió generosamente sus conclusiones de forma altruista. Desde mi punto de vista, está usted libre de cualquier culpa, pues ya ha pagado con su bolsillo. Otra cosa son los que trabajan con el dinero de otros y han magnificado la empresa y las previsiones sobre la misma, con algunas predicciones groseras que se han demostrado muy alejadas de la realidad.

Y estoy seguro de que a día de hoy el resultado de sus inversiones es mejor que el mío, fíjese que a día de hoy mi primera posición es Repsol y en la que más pierdo es Cobas GC. Esto no va de ganar cada batalla, sino la guerra.

14 Me gusta

La Vida está llena de personajes que abanderan ese “drama” como manera de vivir, nos falta humildad, esa humildad sobre la que apoyarnos para ser más fuertes en el futuro a base de los errores que nos hacen evolucionar.

Es curioso cuando te quitas cierta coraza con ciertas personas como se abren caminos de empatía que no llegan cuando intentamos aparentar lo que no somos.

4 Me gusta

Si le sirve de consuelo, yo no creo que sea per se una mala inversión, otra cosa es que dentro de la cocina pasen cosas que ni el mismo Chicote pueda ver. Si algo destaco de Mr Terry Smith es que sobre todas las cosas vigila las adquisiciones que una de sus empresas hace, por las razones que ud, ha explicado perfectamente, y si no le molesta que haya un mal año en una empresa, liquida sin piedad si cree que hay compras mal hechas

Por otro lado, Aunque con algunas reservas, dede luego ahora mismo el precio es 0,25 veces ventas, que con un margen más que razonable no parece un precio razonable (Capitaliza tan solo 91 M€)…

Efectivamente tiene cosas en las finanzas que nos deberían chirríar por ej. las existencias son enormes respecto al balance, los periodos de almacenaje y maduración se extienden casi 2 años ?! Luego, viendo el crecimiento pues… joe, han crecido para ganar menos y con un apalancamiento muy fuerte, pero bueno… decidir en un negocio no es fácil…

Y efectivamente la deuda no es pequeña… Pero por otro lado, qué compañía tiene una cuenta impoluta y perfecta? pocas. Y una industrial? Ninguna…

La tésis de inversión ahora mismo me recuerda a Aryzta, es un turnaround de una empresa que ha hecho mala asignación de capital, por ello se encuentra apalancada y con su principal mercado en estado de shock. Vamos, una historia empresarial como tantas otras… supongo que aquí es donde los inversores tropezamos una y otra vez, cuando lo cualitativo nos enamora y lo cuantitativo no nos rompe el corazón…Ahí es donde hay un gran campo para meterse en jardines complicados y por eso comprendo que Adarve se base en obviar lo sentimental, de hecho cada día me siento más cerca de esa visión para el ahorrador en bolsa…

11 Me gusta

En este error le acompaño entre en el valor a unos 17 € por acción y decidí salirme de él a unos 9 € x acción.

imagino que no le servirá de consuelo, pero el error en mi caso es mayor que el suyo, usted al menos estudio una empresa dentro de su área de influencia, yo me deje llevar por el hecho de que la llevaban en cartera varios referentes dentro de la comunidad.

Mi estudio estoy seguro que fue menos pormenorizado que el suyo, y espero que me sirva para no cometer más errores de ese tipo.

De hecho gran parte de replantearme la inversión tiene que ver con este descalabro y alguno más.

A partir de el me he abierto a los indexados y a la inversión en fondos.

Y además estoy aproximadamente en un 40% de liquidez en este momento por no querer seguir ideas por muy buenas que me parezcan sin antes estudiarme las también como pueda.

Mientras tanto también le acompaño en una inversión en la que me hace mucha ilusión pensar que será un éxito.

Aún me quedan muchas cosas que apreder, muchas gracias por la creación del foro, por invertir su tiempo en los Podcats y por dejarme invertir con usted en un vehículo como Adarve que nos dará muchas alegrías, estoy seguro.

(Agradecimiento que hago extensible a Arturo y a Marcos)

8 Me gusta

¿Es un error si sale mal? ¿Es un acierto si sale bien? ¿Se podrían haber evitado los errores si hubieramos estudiado más la compañia? ¿Seguro?

Cuando compré acababa de vender Airbus que me parecia peor inversión.

Luego pareció que Airbus era una blue chip compounder y FGA un truño

Ahora las dos parecen un truño ¿Y en el futuro? Yo no lo sé…

¿Alguién es capaz de vender un -83%? Si no se necesita el dinero de forma imperiosa, yo no lo entiendo. ¿Cuando vas -83% te vas a dar cuenta que es mejor vender? Venga hombre,¿Que más da -83 que -100%?. Lo peor ya ha pasado, ahora solo toca esperar el turnaround y si no llega, una cicatriz más y continuamos para bingo.

PD: Tambien llevo Arytza -65%

13 Me gusta

Cuando lo cómodo es huir, usted sigue luchando. Yo lo intento día a dia.

El pasado está ahi, que las malas inversiones no nos encadenen ni nos torturen. Quién no lo intenta no falla, vegeta y nosotros vivimos, no vegetamos ni nos quedamos mirando como las vacas al tren, como pasa la vida.

5 Me gusta

You can’t tell the quality of a decision from the outcome. The success will be influenced by relevant information you lack and luck or randomness.

Improving decision quality is about increasing our chances of good outcomes, not guaranteeing them.

Howard Marks.

5 Me gusta

Un interesante ejercicio de honestidad intelectual el que realiza.

Sin embargo hay que andarse con cuidado con los análisis de errores. Básicamente en un punto y es el de caer en una especie de sesgo de confirmación.

Los posibles errores en la tesis de inversión inicial, no significa que uno esté acertando en el diagnóstico que hace del error.

Las razones por las que sube/baja una empresa, el tiempo que tarda en hacerlo, las situaciones intermedias por las que toca pasar, las decisiones que toman los directivos de turno, etc. son aspectos mucho más complejos de controlar de lo que suele parecer a posteriori u cuyo análisis no suele ser nada fácil tampoco.

A veces incluso cambian con el tiempo.

Como ejemplo fácil y bastante repetido, resulta curiosa la capacidad de predecir crisis, a posteriori, de todas las escuelas económicas. Sin embargo que uno encuentre racional esa explicación no significa que se corresponda con la complejidad de los hechos pasados. Y de hecho luego cuando se intentan aplicar esas mismas premisas pasadas a hechos actuales o futuros, los problemas que aparecen y el margen de error suele ser grande.

Si creo que hay una parte muy instructiva en la forma que aborda usted el error. Y es no buscar culpables ajenos a uno mismo.

Ya sabemos que cuando se yerra hay tendencia a buscar culpables externos a uno mismo, como si fuera su culpa que nosotros no hubiésemos tenido en cuenta que precisamente se podían producir ese tipo de circunstancias.

Al final se empieza intentando hacer un ejercicio de autocrítica, que es lo que debería ser el análisis de errores y se termina convirtiendo en un ejercicio de buscar a quien o que pasarle la responsabilidad.

Como ese ejercicio que se convirtió en una moda hace un tiempo de señalar errores de omisión. Al final el ejercicio de asumir o no según que riesgos y luego analizar en que medida tenían o no sentido, no debería convertirse en un ejercicio de negar a posteriori riesgos que no han fraguado pero que eso no es equivalente a que no existieran.

Invertir es asumir riesgos. Que salgan mejor o peor no debería cambiar tanto la naturaleza del tipo de riesgo asumido. Las probabilidades que uno tiene cuando toma una decisión no dependen del resultado logrado. Efectivamente entonces la probabilidad es del 100%. Otra cosa es que el resultado nos lleve a plantearnos que tal vez habíamos considerado mal según que probabilidades.

Los escenarios de mercado complicado son un buen campo de pruebas para ver en que medida, en los escenarios muy favorables, se habían ninguneado riesgos. Ya saben esos riesgos inherentes a la propia inversión o a la propia naturaleza del activo, que no hay estrategia que pueda evitar. Como mucho los podrá cambiar por otros quien sabe si peores.

18 Me gusta

Ni Marks, Lynch, Damodaran, etc condensan tanta sabiduría en tan pocas palabras. Es una de sus frases para interiorizar, sobretodo en los inversores no tan avanzados, con las que nos instruye sobre lo más importante en el proceloso mundo de la inversión: el riesgo en todas sus variantes.

Es seguramente la variable que inicialmente es más ninguneada u obviada, hasta que el análisis crítico de la experiencia inversora personal nos descubre toda su relevancia como si de una epifanía iluminadora se tratase.

9 Me gusta

No quiere decir esto nada, como bien saben ustedes, pero la cotización de Figeac se ha ido al norte, por debajo de 2.5 a finales de mayo y acercándose ahos mismo a los 6

2 Me gusta

En primer lugar mi enhorabuena por todo el hilo, me he tomado el tiempo de releerlo entero para intentar ordenar las ideas que quería plasmar de la mejor manera posible.

En segundo lugar, enhorabuena por “reflotarlo” cuando lo consideró un error de inversión, es un ejercicio que dice muchísimo de usted, y todo ello bueno.

Creo que todos nosotros como inversores luchamos contra la incoherencia latente bajo los conceptos de éxito/fracaso y acierto/error.

Cómo menciona el compañero Javi Talavera, no podemos basarnos solamente en el resultado económico (precio, si lo reducimos a la más mínima expresión) para determinar el resultado final de una inversión. Pero claro, invertimos para hacer dinero, muchos tenemos el hobby de analizar empresas, fondos y gestores, ir a juntas de accionistas, reunirnos con amigos a hablar del tema o leer sobre economía, finanzas e inversión, pero el fin último de la inversión, como transacción económica, es ineludiblemente aumentar el capital monetario. Entonces ¿Cómo medimos si hemos tomado una buena decisión?

¿Sería una buena decisión añadir un poco más a su posición? Es algo que sólo usted sabe, pero me permito la licencia de divagar sobre el escenario, utilizando mi punto de vista.

¿Qué me lleva a invertir? Dejando de lado los hobbies, el deseo de tomar el control de mis finanzas, de manera que pueda influir en ellas para mantener mi poder adquisitivo (o aumentarlo si fuese posible) en el futuro. Conseguirlo, será por tanto el éxito de mi decisión.

¿Qué escenario sería considerado fracaso? Perder el control sobre mis finanzas, ya sea por injerencias externas,descontrol del gasto, reducción de ingresos o por pérdida de capital permanente.

Para llegar a cualquiera de los dos escenarios, he de tomar una serie de decisiones, ahí es donde englobaría los aciertos y errores. Ya que una serie de errores controlados no tiene por qué evitar el éxito ni una serie de aciertos camuflaría el fracaso. Pero no creo que sea posible dar una definición unívoca sobre qué se considera un acierto y qué un error. Ya que cada decisión es hija de su tiempo, y se toma para conseguir algo variable que rara vez será exactamente igual para decisiones distintas.

Una decisión puede ser olvidarse de todo e indexarse al menor coste y aplicar una estrategia DCA. ¿Existen riesgos de fracaso? Sí, aunque parezcan menores o lejanos, un aumento de las comisiones (aumento del gasto fuera de mi control), una mala fiscalidad futura de la inversión en fondos, o una crisis global con una posible pérdida de poder adquisitivo en el futuro, o en el presente si se vende. ¿Qué error podría cometer? Vender en pérdidas por pánico. Puede ser un error definitivo si se vende todo y el objetivo por tanto se hace inviable (estrategia fallida).

Por algún motivo, esa decisión no nos es suficiente a algunos de nosotros, nos gusta el picantito de las acciones y no hay nada malo en ello, siempre que sepamos por qué. ¿Qué buscamos en una acción? En base a eso tomaremos una nueva decisión, quizá sea el dividendo, quizá sea asumir una menor volatilidad a cambio de obtener una rentabilidad potencial más moderada, o quizá sea todo lo contrario. Para mi esto último es la clave que no hay que olvidar cuando se invierte en empresas como esta, una microcap.

Por tanto, volviendo al ejemplo, ¿Qué busca usted al invertir en una microcap, con cierta información de difícil acceso? Una rentabilidad superior a la media (indexados), sería la respuesta más lógica, . Y creo que hasta aquí todos de acuerdo, incluso de acuerdo en el potencial de la misma, pero ¿Cuánta creo que es esa posible rentabilidad?¿Cuál es el delta que me haría asumir el mayor riesgo potencial (dificilmente cuantificable, todos estaremos de acuerdo)?

Creo que es ahí dónde debemos ser más críticos, y de dónde más vamos a aprender de cara al futuro. Por el hilo (2017) se habla de una deuda de 2.9 veces EBITDA y una posible ampliación de capital (luz roja) o un FCF negativo. ¿Son estos indicadores de un mayor número de riesgos asociados? ¿Hasta dónde estaríamos dispuestos a asumir dichos riesgos?¿Qué rentabilidad debemos exigir a cambio?

Quizá eso sea lo que esperar de la empresa, que mantenga una estrategia clara y siga creciendo endiabladamente. Lo primero, aunque controlable, es difícilmente medible, pero para lo segundo hay muchos números que nos ayudan, así que antes de meter dinero quizá tengamos que plantearnos en unas líneas, a vuelapluma, que esperamos de ese crecimiento y a qué coste, por poner un ejemplo tonto

“Tesis de inversión: crecimiento X% anual por encima de la media de su sector a cambio de mayor endeudamiento hasta X veces EBITDA y una potencial ampliación de capital”.

Bajo una premisa simple como esa, es posible abstraerse del precio para determinar si los objetivos de mi decisión la acercan con el tiempo a ser un error o un acierto. Luego el precio nos servirá para evaluar periódicamente el éxito de la estrategia en sí, sumando todas las decisiones, siendo ahí donde coquetearíamos con precios de mercado para medir rentabilidades.

Lo que intento decir, quizá no demasiado bien, es que el precio en sí puede no significar un error en este caso concreto si de aquí a unos años la empresa ha crecido endiabladamente como esperábamos. Pero por el camino usted ya habría reconocido como error algo que no era tal. Ese reconocimiento no ha sido solo suyo, ha sido tan global que el precio lo refleja, pero que todos lo piensen no quiere decir que lo sea.

3 Me gusta

Curiosa entrevista ayer al PDG de Figeac Aero, Jean-Claude Maillard (propietario también de más del 70% de las acciones), en la BFM Business con motivo del interés de inversores chinos en la empresa. ¿Globo sonda sobre una cesión de parte del capital, o petición de ayuda al Estado?

2 Me gusta