El crecimiento de una empresa que para crecer necesita reinvertir una cantidad tal de dinero que hace el retorno sobre capital invertido menor que el coste de capital, destruye valor. Si la empresa no despega en términos de apalancamiento operativo y rotación de activos, que no digo que no lo vaya a hacer, el valor de la equity bien podría ser cero.

Ese es un buen punto, y un tema delicado en empresas industriales, que son intensivas en capital y por lo tanto suelen usar bastante deuda.

He calculado un retorno sobre el capital de aprox un 13% para el año fiscal finalizado en marzo 2017, y para el año anterior fue superior.

Depende de qué coste del capital tomemos, si tomamos un 10%, sale algo superior. Debería tener un crecimiento que genere valor, especialmente a medida que reduzcan apalancamiento.

Pero sí, es un buen punto. Es lo que tiene un plan de inversión agresivo en empresas de este tipo, tienes que financiar el crecimiento con deuda, y hasta que las inversiones no maduran los retornos son pobres.

Hola JoBe, ¿Cómo ha hecho el cálculo? A primera vista y de cabeza parece mucho menos, pero puedo estar equivocado y/o los datos de Mornigstar ser incorrectos.

A nivel operativo, la apertura de plantas entiendo que quemará Capex de manera brutal, pero lo que son las inversiones en centros de mecanizado, robótica etc… que son lo que hará una vez la planta esté en funcionamiento, será bastante más reducida cuantitativamente.

A esto añadir, que además del crecimiento orgánico, han tirado de chequera para comprar algunas empresas mal gestionadas etc…

Por último, unir, que para clientes tipo Boeing, Airbus, Rolls Royce etc… es probable que sea un proveedor relativamente necesario, por lo que entiendo que deberían salir a flote en un espacio de tiempo razonable.

Mirando el informe del 2017, he sumado deuda financiera a corto y largo plazo según balance, que son unos 134 M€. Luego, aunque los bonos fueron emitidos en Octubre de 2017 si no me equivoco, se lo sumo en ese año, con lo que serían unos 234 Millones de deuda. A eso le restamos 31 M en cash y queda una deuda neta de 203 M€. El equity es de 211 millones. La suma Deuda + Equity es de 414 M€. El EBIT generado en 2017 es de unos 53M.

EBIT / Capital empleado = 53M / 414M = 12.8%

No sé qué números da morningstar, no lo he mirado y tampoco sé cómo calculan el ROIC, ya que a veces varía la fórmula, si se quiere ser más o menos minucioso…

Lo que creo es que el Retorno sobre el capital invertido puede mejorar por lo que dice @jvas. Estos años se ha invertido mucho dinero en fábricas que todavía no contribuyen al negocio. Eso significa venta incremental casi cero y aumento de deuda para pagar esas inversiones, con lo que deprime el cálculo del retorno sobre el capital (no hay contribución al EBIT y hay un incremento de deuda).

Después, esas inversiones comienzan a dar frutos y contribución al EBIT, y requieren un capital de mantenimiento no muy elevado. Entonces ahí es cuando tiene que comenzar a mejorar el ROIC.

Pero vamos, esto es la tesis, luego hay que ver qué números acaban saliendo.

Creo que el ratio refleja mejor la realidad económica de la empresa utilizando el NOPLAT y calculando el capital invertido empezando por los activos totales y restando los pasivos espontáneos y el exceso de caja para que los leases, los impuestos diferidos y otras movidas se queden dentro. Pero, en cualquier caso, como Ud. dice, lo determinante será la utilización de esos activos en el largo plazo. Yo sólo quería hacer ese pequeño apunte por si se les había pasado.

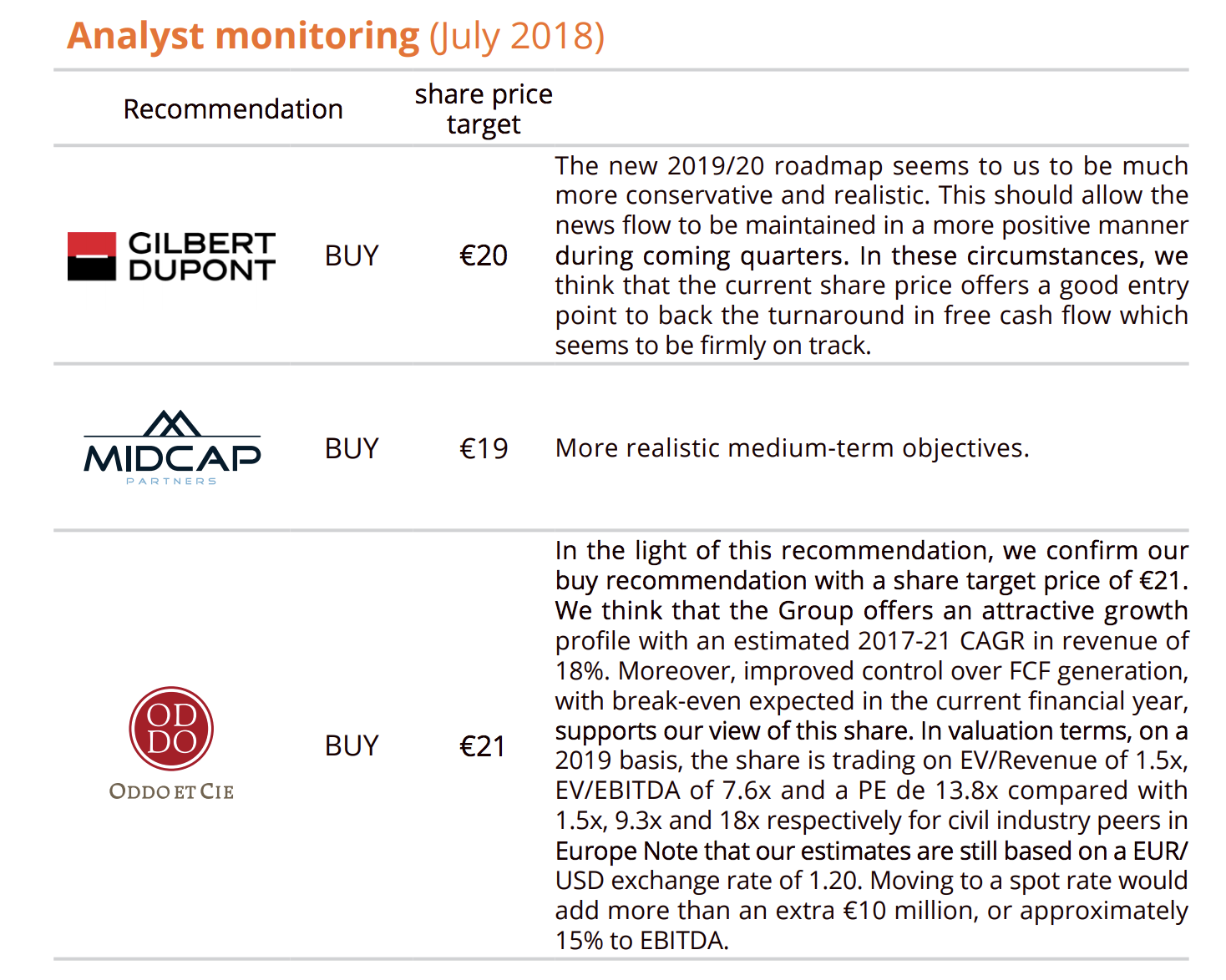

Figeac se ha visto afectada primero por la corección del sector de small caps en Francia y por el ruido de Trump acerca de los aranceles. Aunque no se han anunciado aranceles en el sector aereo el mercado no perdona y vende muchas empresas industriales. El fondo acumuló muchas acciones a 16€ y luego cuando tocó 18€-19€ se bajo algo el peso al 2,5% del fondo. Por debajo de 15€ FGA es muy atractiva. La bajada del euro le beneficia. Es curioso que cotiza como la media de los rivales a 7,5x EV/EBITDA de Marzo de 2019 pero FGA tiene crecimiento del 15%-20% anual y los rivales no. Lo cual hace que si la miramos a 3 años ( marzo de 2021 ) aunque siga cotizando al mismo nivel que rivales vale mas de 30€ por acción, esto es una expectativa de TIR del 23% anual.

Tengo mucha fé en Jean-Claude Maillard. Para mi la clave de FGA. Me parece un CEO excepcional que sabe donde meter la pasta. Los pedidos están ahí, solo hace falta esperar.

Creo que si hay una razón de peso detrás del comportamiento bursátil de FGA. Más allá de las generalidades que apuntan desde TV, me parece que existe cierto problema que puede poner en dificultades a la empresa. Luego ya las cosas podrán salir mal o solucionarse y megaforrarse pero yo eso ya no lo sé.Seguro que @jvas,que es el que entiende de esto, lo puede explicar mucho mejor que yo.

Esto de las empresas pequeñas cada día me parece mas complicao.

Malo en el corto plazo cosa que la cotización ya se ha encargado de enseñarnosloo e

n el medio plazo. Mi conclusión es que desde dentro y otros sitios sabían mucho y hace tiempo. Salvando las distancias me recuerda a Aryzta. Perdón por la escritura desde tablet nueva no domesticada aún.

Efectivamente, Figeac se está dando una buena torta, ya va sobre los 14.20€.

Mi opinión:

Llegar a los 650M era muy complicado, pusieron previsiones muy altas, pero eso ya se veía.

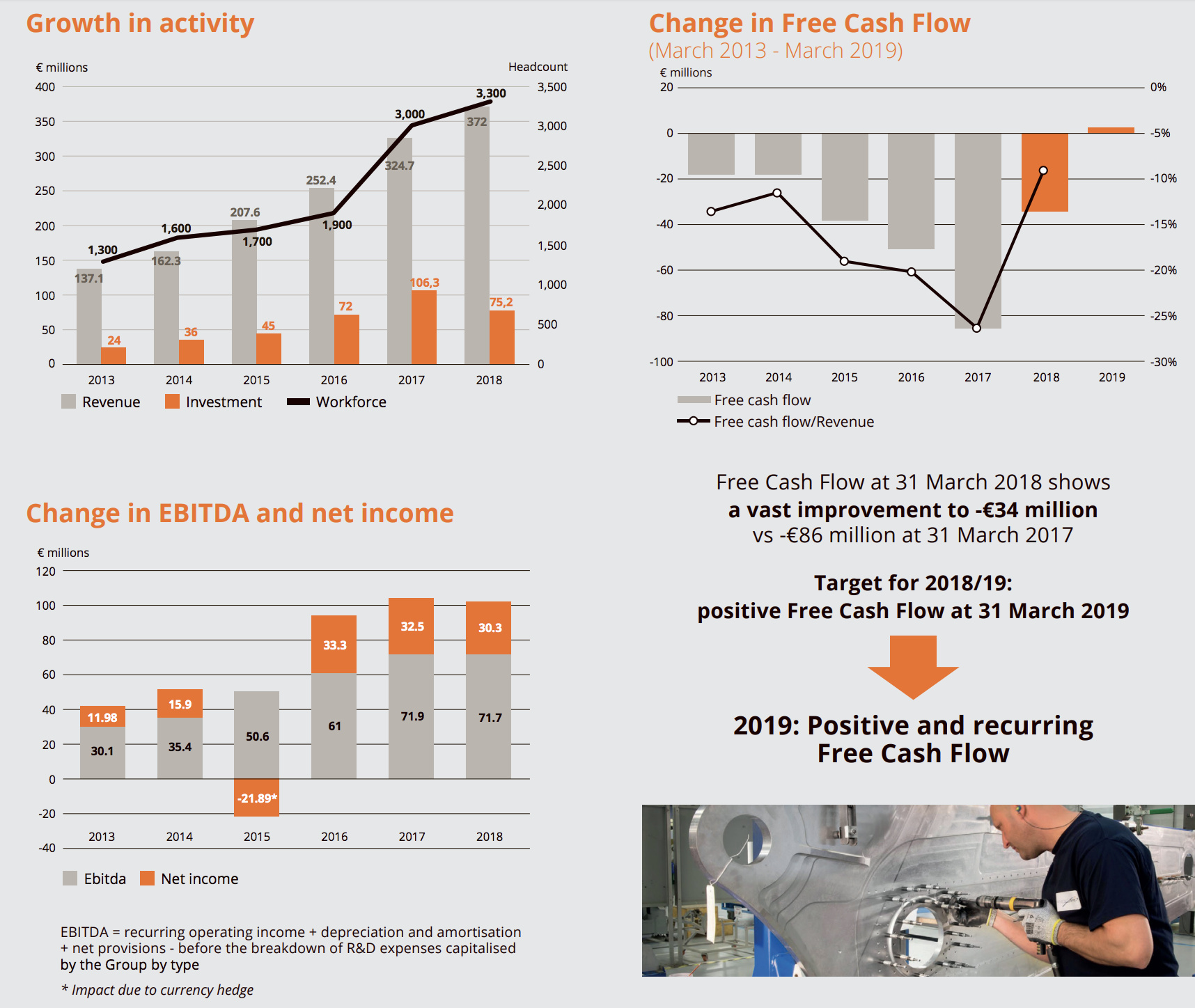

Las ventas han crecido aproximadamente un 14%, que no está nada mal. Hay una bajada de margen EBITDA, muy impactada por tipo de cambio. Al bajar a EBIT, hay un importe de amortización bastante superior al período anterior, habría que ver a qué se debe pero hasta ahora no hay información suficiente para que saque una conclusión.

Mejoran ligeramente ratio de endeudamiento.

Cash flows han mejorado bastante, el operativo ya es positivo y el FCF del segundo semestre es levemente negativo. Ya veremos, pero parece que pueden cumplir el volver a FCF positivos en 2019.

Los resultados son peores de lo esperado, pero personalmente me parece muy pronto para decir si es algo puntual o no, al menos yo no sé verlo. Estos datos pueden mermar las estimaciones de retorno a más largo plazo, pero yo no soy capaz de sacar una conclusión clara por estos resultados. Lo que sí que no me gusta es que hayan mantenido tanto tiempo la estimación de ventas en 2020 en 650M€.

De todos modos, visto su mensaje, creo que usted ya ha sacado sus propias conclusiones.

En una compañía que está abriéndose tanto a nuevos mercados, con tantas inversiones y con semejante crecimiento actual y posible en el futuro; vale la pena afinar mucho en el cálculo de su valoración por el cambio de previsión en la facturación a 2020?

Yo creo que no, sobre todo en este caso porque no sabemos cuánto va a mejorar el flujo de caja, ni como de bien se podrá posicionar comercialmente en los nuevos mercados que está abriendo añadiendo backlog y por tanto generando mayor valor futuro.

La valoración futura es muy muy incierta aún, lo que sí sabemos es que potencial tiene muchísimo.

Perdonad por ser tan simplista, pero considero que las compañías están muy vivas, y las que crecen así más

La descubrí a través de True Value y la verdad es que me pareció muy golosa. Esperé hasta hacer mi entrada en 13,8. De hecho es la única empresa que tengo que no paga dividendo.

Si hay consenso de analistas recomendando comprar,con precio objetivo de 19-21€, lo más probable es que caiga a 9-10€.

Aún así, no venderé las de mi santa madre, más que nada para no perder puntos de mi carnet de Buy&Holdista.

Para mi la tesis de inversión sigue intacta, aunque hay que tener en cuenta dos factores cuanto menos, curiosos.

Maillard ha sido muy agresivo en el crecimiento, y afortunadamente se ha dado cuenta de que el camino no era por ahí. Que se haya dado cuenta, no significa que el tema esté resuelto. La empresa tendrá que mejorar el FCF y eso la va a tensionar en su día a día de manera importante. Integrar las fábricas compradas , tanto las nuevas como las que estaban teniendo un comportamiento decadente y cambiaron de dueños, le pueden seguir consumiendo más recursos de los esperados.

Han mejorado mucho el newsletter, haciéndolo más atractivo para los inversores. Está claro que la opacidad no es buen síntoma. Esperemos que no se quede sólo en más colorcitos y gráficas y se acompañe con más y mejor información.

A mi la empresa me gusta, y creo que lo conseguirá, pero también creo que la probabilidad de que siga rumbo al sur durante un tiempo es alta, lo cual para mi es bueno pues me permitiría comprar más barato, que es lo que pienso hacer cuando estabilicen el FCF.

Hola, ahora la he mirado un poco mejor: haciendo que el ROIC converja al promedio de la industria y descontando al 7% sale que vale 12-13 euros por acción. Saludos