Hoy quisiera dar una pincelada de una posición que llevo en cartera ya unos meses, la firma gala de mecanosoldadura de componentes Figeac Aero.

Rebuscando en la página del Euronext, me llamó la atención la IPO de esta compañía, que cumplía los puntos que suelo buscar en empresas:

-

Pequeña. Capitaliza unos 670 M €.

-

Estructura familiar: La mayor parte de las acciones pertenece al Sr. Maillard y su familia, directamente y a través de su holding familiar.

-

Con crecimientos fuertes

-

Deuda razonable

-

Sector con fuertes barreras de entrada

-

Subiendo puestos en cuota de mercado de manera espectacular. Siendo actualmente el número 2 sólo superado por ASCO.

-

Diversificada por clientes.

-

Con fábricas por varias regiones del mundo. Diversificada geográficamente.

-

En un sector que conozco medianamente bien, como es el mecanizado por arranque de viruta y fabricación. Dentro de mi círculo de competencia.

Bueno, veamos a que se dedican los muchachos de Figeac, según nos dicen en su página.

Figeac ofrece el ciclo de valor completo, desde el diseño a la fabricación de los subconjuntos, tomando ventaja de la naturaleza de las compañías que componen el grupo Figeac aero.

- Diseño

- Acopio de materiales y componentes

- Mecanizado

- Conformado

- Control dimensional (Medición)

- Tratamientos superficiales de las piezas (Nitrurados, cementados etc…)

- Ensamblaje

- Inspección final

Las piezas que fabrican serían:

- Sub-ensamblajes aeronáuticos.

- Piezas estructurales

- Componentes de motores

- Componentes mecanizados de alta precisión

El grupo, se compone a su vez de las siguientes compañías:

FIGEAC AERO

Figeac Aero Tunisie (filiale Best Cost)

Figeac Aero Picardie (filiale)

Figeac Aero Maroc (filiale Best Cost) .

Figeac Aero Saint-Nazaire (filiale)

Figeac Aero North Amerrica (filiale)

Figeac Aero Mexique (filiale Best Cost)

Mécabrive (filiale) :

MTI (filiale) :

AVANTIS ENGINEERING : Ingeniería para los utillajes

AVANTIS MANUFACTURING :Utillajes

MP USICAP : Utillajes.

En este video Maillard explica bastante bien la compañía

https://www.youtube.com/watch?v=KKcMeQhXOeo&t=131s

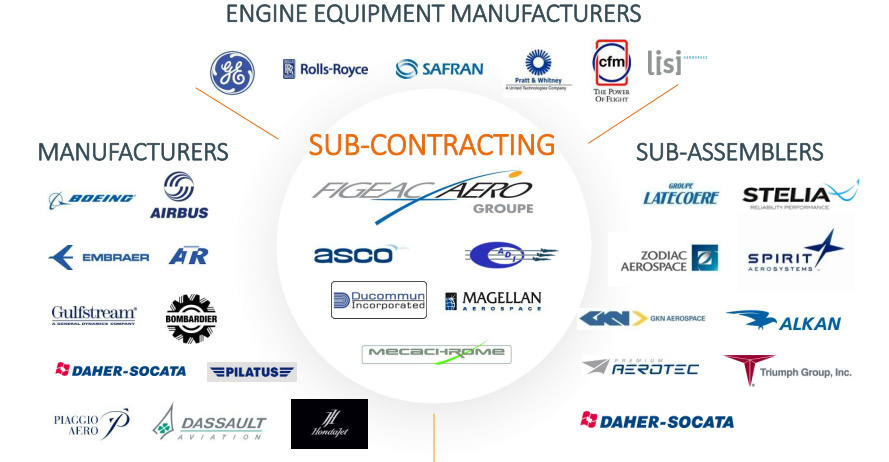

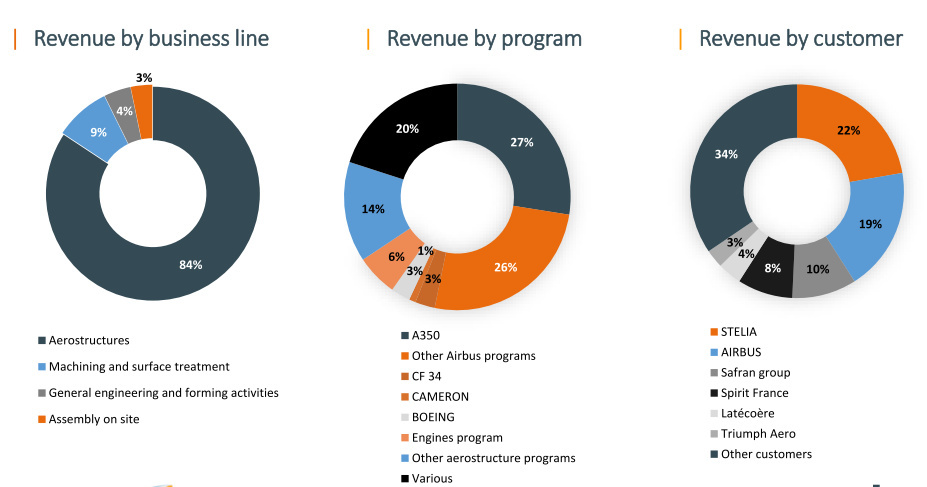

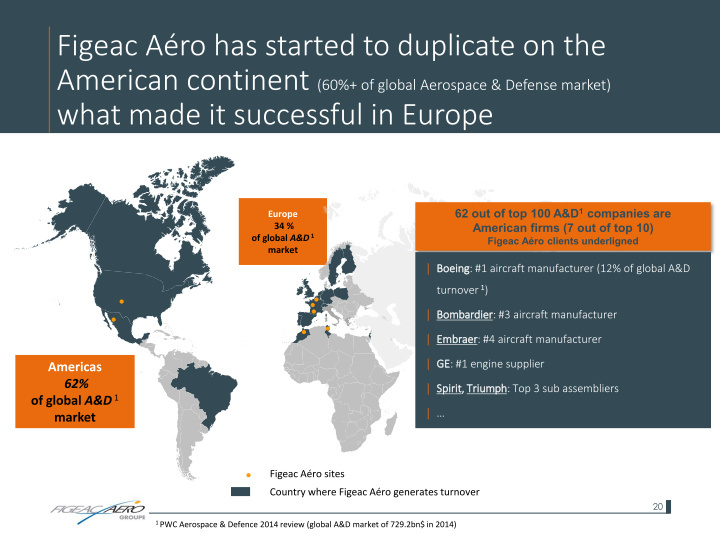

En la cadena de valor, Figeac está bastante diversificada, trabajando para OEM (Airbus, Boeing, Bombardier…) , Tier 1 ( Latecoere, Stella…) y esto es importante, Fabricantes de motores (Rolls Royce, GE, Safran…)

Este sector espera unos crecimientos importantes, pero la clave la veremos más adelante,

El animalito crece endiabladamente, pero bajo mi punto de vista con una estrategia clara y sabiendo bien lo que hacen

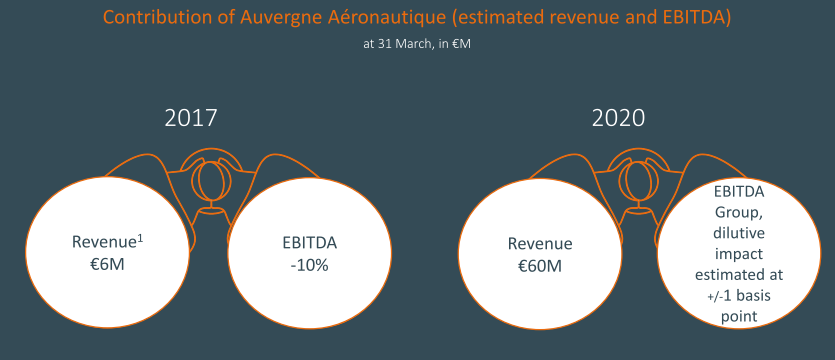

Hace poco compraron una empresa en Tunez y el Grupo Auvergne que ganó en la puja a varios competidores, que estaba pasando un mal momento. En la parte de Capital allocation, podemos decir que Maillard no da puntada sin hilo.

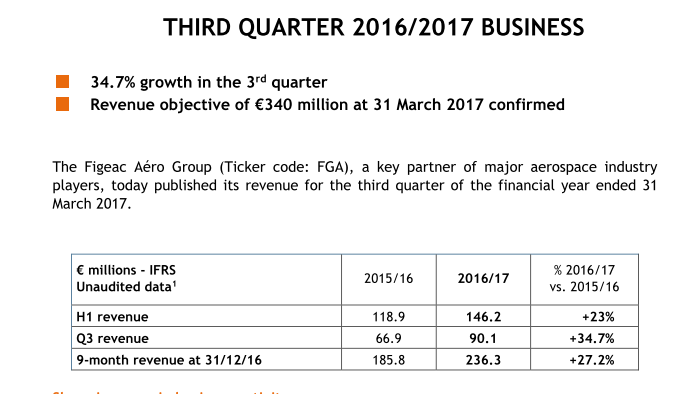

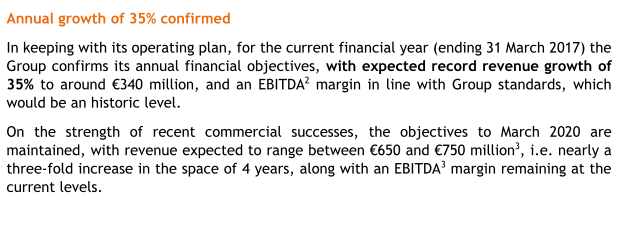

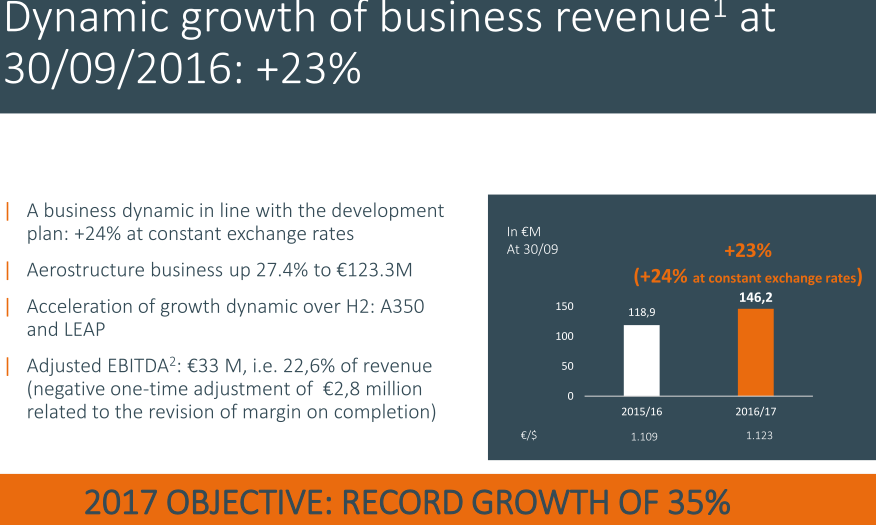

Y aquí empieza la parte más interesante, el crecimiento que llevan hasta la fecha Y sobretodo, el que está previsto para los siguientes años con contratos firmados.

Este slide es importante, para tener en cuenta, que las previsiones de crecimiento, están fundamentadas en contratos en la mayor parte, lo que le da una resistencia muy fuerte

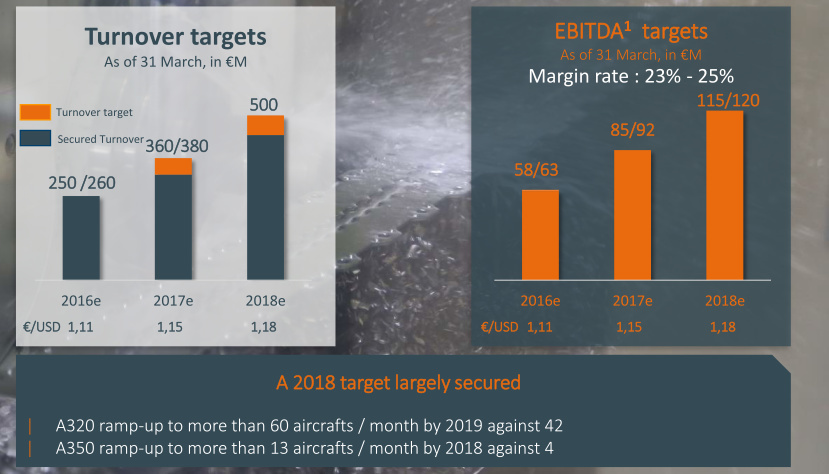

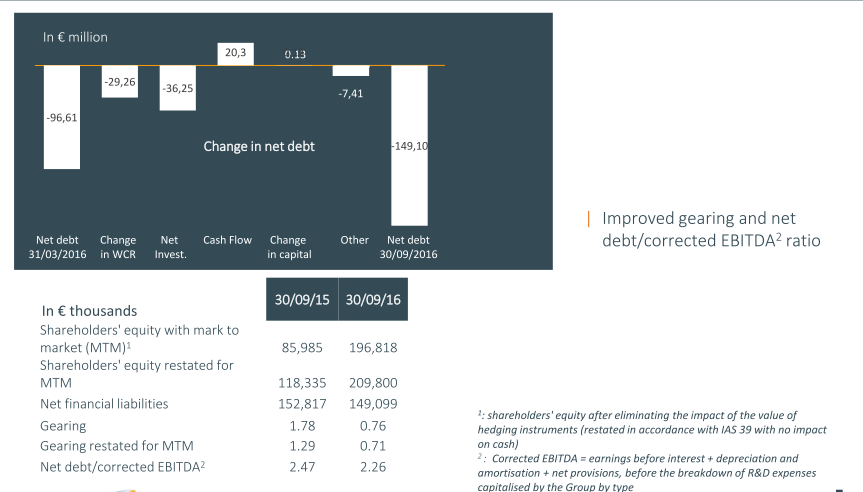

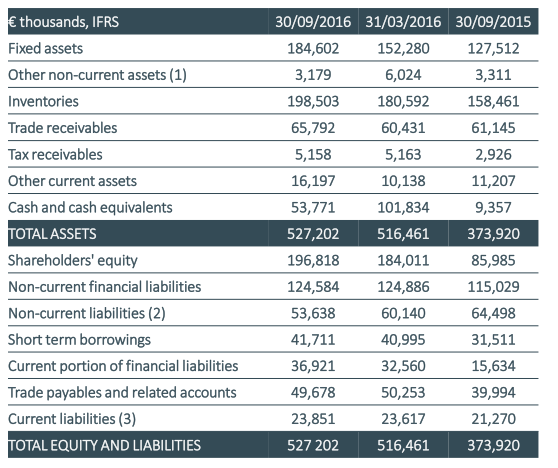

A nivel de deuda, como vemos, podemos considerar que es razonable,

Y ahora es cuando están acelerando para continuar la escalabilidad del modelo en otros puntos del mundo

La evolución es clara

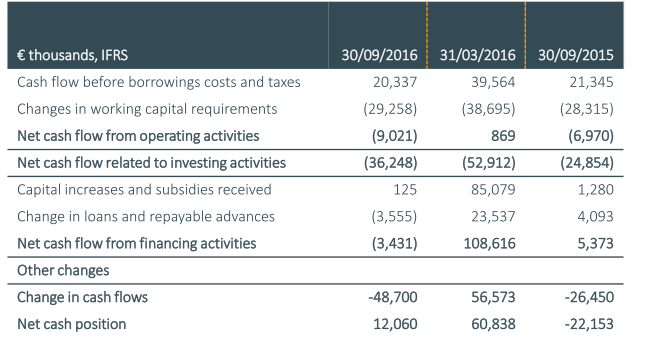

Eso si, los periodos de fuerte crecimiento, también resienten los flujos de caja. El objetivo es normalizarlos de nuevo en 2019.

Por último y a título de curiosidad, que como ingeniero me llama mucho la atención, están construyendo “la fábrica del futuro”, con centros de mecanizado de 5 ejes totalmente automatizados que reducen el tiempo de construcción de una pieza de 10 semanas a 10 días.

En fin, espero que os haya gustado. Como he ido comentando, mi cartera ha ido evolucionando y ahora mismo está fundamentada con dos ejes:

- Small caps de crecimiento y calidad, como FGA y Burelle, por ejemplo.

- Big caps, hermosas y robustas, que uno quiere jubilarse algún día y como buen autónomo, no confío mucho en Papá Estado.