En esencia esos son los porcentajes actuales de mi cartera.

Saludos.

Estimados inversores,

Paso a resumir el resultado final de este 2º año de experimento.

BASES DEL “EXPERIMENTO DE INVERSIÓN 2020-2029 +D”:

-

Duración: enero 2020 - enero 2029.

-

Actualizaciones: Cada mes de enero.

-

No se añadirán nuevos participantes, para no distorsionar los resultados.

-

No es una competición, al no existir reglas que definan el buen o mal desempeño, no habrá ni vencedores ni vencidos.

-

El único objetivo será comprobar la evolución en la fuerte convicción que mostraban los participantes en la composición de sus carteras al inicio del experimento.

-

Se solicitará a los participantes que respondan a estas preguntas cada mes de enero:

- ¿Ha modificado deliberadamente la composición de su cartera?

- En el caso de que sí la haya modificado deliberadamente, ¿considera que los ingredientes principales de su receta original de 2020 (estrategia, componentes, …) se mantienen y por tanto debe continuar en el experimento?

- ¿Podría actualizar la composición de su cartera?

- Añada los comentarios que estime oportunos

RESULTADOS:

-

enero 2020

14 participantes deciden unirse al experimento. -

enero 2021

11 participantes deciden continuar en el experimento.

3 participantes deciden no continuar en el experimento, tras solicitarlo (1) o por incomparecencia (2). -

enero 2022

11 participantes deciden continuar en el experimento

PARTICIPANTES Y CARTERAS:

| Participante | Cartera | 01/20 | 01/21 | 01/22 |

|---|---|---|---|---|

| @ARS | Cobas Grandes Compañías | 33% | 35% | - |

| Magallanes European P + PP | 33% | 18% | 24,5% | |

| Magallanes Microcaps B | 17% | 17% | 16% | |

| AzValor Internacional | 17% | 17% | - | |

| True Value Small Caps A | - | 8% | - | |

| Adarve Altea | - | 6% | - | |

|

|

- | 50% | - | |

|

|

- | 50% | 8,5% | |

| Cobas Selección + Cobas Global PP | - | - | 16,5% | |

| Mfs Prudent Wealth | - | - | 8% | |

| Eleva Absolut Return | - | - | 8% | |

| Man GLG Alpha | - | - | 8% | |

| BM0 Real State | - | - | 8,5% | |

| MS Global brands | - | - | 0,75% | |

| CG New perspective | - | - | 0,75% | |

| @camacho113 | Magallanes European | 19% | 9% | 9% |

| Cobas Internacional | 16% | 22% | 22% | |

| Bestinfond | 14,5% | - | - | |

| Azvalor Internacional | 12% | 10% | - | |

| Magallanes Microcaps | 8,5% | 19% | 24% | |

| Horos Value Internacional | 7% | 6% | 11% | |

| Fidelity World | 4,5% | - | - | |

| Fidelity Asian Smaller | 4,5% | 10% | 10% | |

| Cobas Iberia | 4,5% | 3% | 3% | |

| Groupama Avenir Euro N | 3,5% | - | - | |

| Fundsmith | 3,5% | 15% | 15% | |

| Esfera III Adarve Altea | 2,5% | 6% | 6% | |

| @rcaver | Baelo Patrimonio | 70% | 42% | 25% |

| Amundi SP500 ESG | 20% | 47% | 36% | |

| Adarve Altea | 10% | 11% | 12% | |

| Myinvestor indexado global PP | - | - | 24% | |

| River Patrimonio | - | - | 3% | |

| @estructurero | Magallanes European | 24% | 15% | 15% |

| Cobas Grandes Compañías | 15% | 5% | 5% | |

| Comgest Europe Opps Z | 14% | 12% | 12% | |

| True Value | 13% | - | - | |

| Cobas Internacional | 10% | 12% | 12% | |

| Seilern Strix World Growth | 9% | - | - | |

| Esfera III Adarve Altea | 6% | - | - | |

| Amundi MSCI World | 5% | - | - | |

| Amundi Emerging Markets | 4% | - | - | |

| Adarve Altea | - | 15% | 15% | |

| Fidelity Asia Opportunities | - | 13% | 9% | |

| Comgest Growth World X | - | 12% | 12% | |

| Vanguard Small Caps | - | 10% | 10% | |

| Acciones | - | 6% | 3% | |

| Kraneshares CSI China Internet | - | - | 3% | |

| Azagala Capital | - | - | 4% | |

| @masdividanet | Bestinfond | 23% | 23% | 23% |

| Magallanes Iberian | 23% | 23% | 23% | |

| MFS Meridian European Value | 21% | 21% | 21% | |

| True Value/True Value Small Caps | 17% | 17% | 17% | |

| AzValor Internacional | 16% | 16% | 16% | |

| @periferico | Horos Internacional | 100% | 100% | 100% |

| @FLiNiS | Azvalor Internacional | 15% | 12% | 12% |

| Horos Internacional | 15% | 12% | 12% | |

| Cobas Internacional | 10% | 10% | 10% | |

| Magallanes European | 10% | 12% | 11% | |

| Magallanes Microcaps | 10% | 13% | 14% | |

| Seilern World Growth | 10% | 6% | 6% | |

| Fundsmith | 5% | 7% | 6% | |

| Comgest Growth EUR opp. | 5 % | 8% | 7% | |

| Amundi MSCI World | 20% | 5% | - | |

| Capital Group New Pers Z | - | 4% | 4% | |

| iShares Dev Wld Idx | - | 2% | 8% | |

| MS INVF Asia Opportunity | - | 5% | 3% | |

| True Value Small Caps | - | 4% | 5% | |

| Vanguard Emerging Markets | - | - | 2% | |

| @Josu79 | Amundi MSCI World | 70% | - | - |

| Indexa RV 75 | 30% | 75% | 60% | |

| Renta 4 Multifactor | 25% | - | ||

| Berenberg micro caps | - | - | 20% | |

| Boeing -acciones- | - | - | 20% | |

| @Pimpampum | Amundi MSCI World | 60% | 63% | 85% |

| Amundi Index GBI JPMorgan Global Govies | 40% | 37% | - | |

| Amundi MSCI Emerging Markets | - | - | 15% | |

| @SirHall | Amundi MSCI World | 50% | - | - |

| Vanguard Global Small-Cap | 10% | - | - | |

| Vanguard Emerging Markets | 10% | 10% | ?? | |

| Numantia Patrimonio Global | 10% | - | ?? | |

| Esfera III Adarve Altea | 10% | 20% | ?? | |

| Vanguard Euro Government Bond | 10% | - | - | |

| Vanguard Global Stock | - | 50% | ?? | |

| Amundi Global Govies | - | 20% | - | |

| VanEck Vectors Bitcoin ETN | - | - | ?? | |

| Xtrackers MSCI World Momentum UCITS ETF 1C | - | - | ?? | |

| @crispiterson | Azvalor Internacional | 25% | 15% | 15% |

| Horos Internacional | 25% | 15% | 15% | |

| Adarve Altea | 25% | 15% | 15% | |

| True Value, Magallanes, Fundsmith y Morgan Stanley Global Opportunity | 25% | 30% | 30% | |

| Esfera Seasonal Quant Multistrategy R FI | - | 25% | 25% | |

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - | |||

| - | - |

Espero que este experimento les resulte de alguna utilidad a participantes y lectores.

Hasta el próximo año.

8 Me gusta

Estimado @Pimpampum, gracias por seguir llevando la organización del experimento.

Nos vemos aquí el año que viene a ver cómo vamos (será interesante porque parece que 2022 promete).

Saludos,

4 Me gusta

A ver cuántos quedamos en el 2029, vivos e invertidos.

4 Me gusta

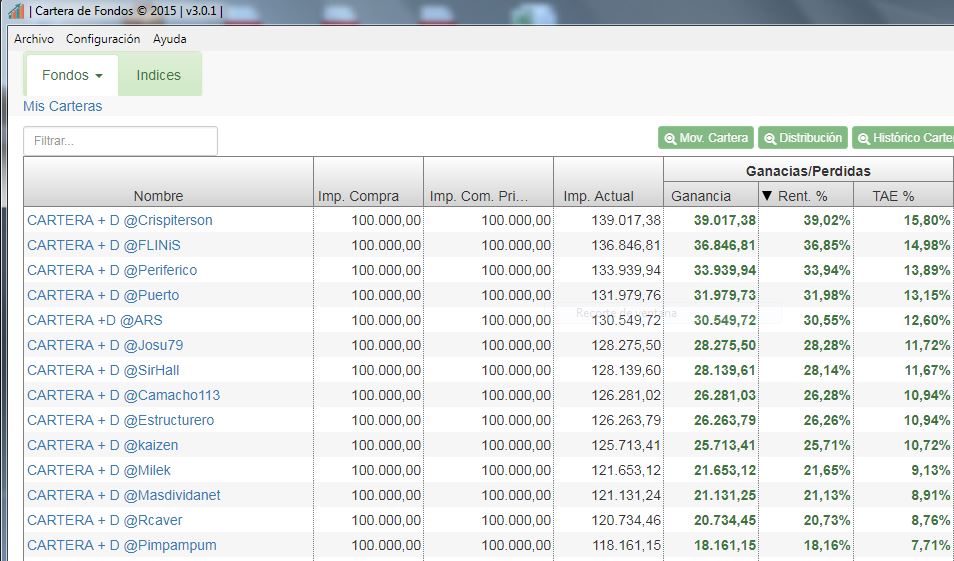

Nuevo trimestre cerrado y ,como me comprometí, aquí tienen ustedes como van las carteras.

Empezamos a ver buenos TAE,s resultantes.

Saludos y buenas plusvalías para todos.

11 Me gusta

Como participante de este experimento de inversión y dado que mi posición respecto a las inversiones va a cambiar sustancialmente a corto plazo, me apetece manifestar mis circunstancias a modo de terapia personal y por si puede ser de interés para alguien.

Mi cartera familiar a fecha de hoy está así:

Amundi SP500 ESG 36%

Adarve 13%

Myinvestor Indexado Global Plan Pensiones 22%

Baelo 25%

River Patrimonio 4%

Los tres primeros fondos componen lo que llamo cartera de acumulación (RV pura) y los dos siguientes forman la cartera equilibrada (RV + otros activos). Actualmente la composición de las carteras es 71/29 y la intención a futuro era ir dando más peso a la cartera equilibrada conforme el capital fuera creciendo y fuera teniendo sentido no solo componer sino también proteger.

Pues bien, recientemente se han dado dos circunstancias que me han hecho replantearme todo, por lo menos a corto plazo:

1.- Perfil de riesgo. La composición actual de las carteras supone una distribución aproximada de 88 RV / 12 otros activos. Me estoy dando cuenta que no estoy cómodo con estas proporciones, aunque hace bien poco no tenía ningún problema. El drawdown del COVID lo llevé bastante bien y de hecho aporté más en las bajadas. Pero últimamente no puedo evitar ponerme la gorra macro y pensar en lo que puede dar de sí la renta variable en los próximos años con las circunstancias tan complejas que se vienen: subidas de tipos, inflación galopante, guerras, cuellos de botella, subida de materias primas… Mi yo macro piensa que una recesión a corto/medio plazo es inevitable y por lo tanto empiezo a no dormir bien por las noches (es un decir, de momento). Tras reflexionar bastante creo que mi perfil de riesgo ha cambiado y debería bajar la cantidad de inversión en RV para estar tranquilo.

2.- Inversión en inmueble por herencia. Mi pareja va a heredar a medias con su hermano una vivienda. Nosotros queremos ponerla en alquiler y él quiere venderla. Hemos llegado a un acuerdo y vamos a comprarle su 50% de la vivienda pero ello nos obliga a realizar un desembolso considerable para el cual tenemos que echar mano prácticamente del 100% del colchón de seguridad. Hemos pensado en solicitar una hipoteca pero somos bastante alérgicos a las deudas.

Por lo tanto se nos junta la “incomodidad” de la situación general de los mercados actual con la circunstancia, puntual, de quedarnos sin colchón de cash y por lo tanto sin margen de seguridad. Con este panorama vamos a resetear la cartera de forma considerable y vamos a bajar sustancialmente la cantidad de RV por un tiempo, seguramente hasta rehacer parte del colchón.

Tenemos la duda de qué hacer con la cartera en este impasse. Estamos barajando traspasar a fondos monetarios (lo más probable) o a fondos que replican la cartera permanente (o una combinación de ambos).

Somos conscientes de que los monetarios sólo nos traerán pérdidas (pequeñas o eso esperamos) y la cartera permanente otros riesgos distintos (o no) a los específicos de renta variable, pero en esta fase de la vida vamos a estar más tranquilos protegiendo el patrimonio que componiéndolo. La idea es hacer los cambios para antes del verano, y darnos este tiempo para pensar bien qué hacer.

Seguiré informando ya que al fin y al cabo estamos en el hilo Experimento de Inversión 2020-2029 y exponer las circunstancias de cada uno creo que puede ayudar a otros. También seguiré poniendo anualmente la situación de la cartera, aunque sea toda en fondos monetarios.

Por supuesto si desean hacer comentarios, serán más que bienvenidos.

Edito: se me ha olvidado mencionar que estoy bien contento con todos y cada uno de los fondos que componen la cartera actualmente. Mi planteamiento obedece a cuestiones completamente exógenas.

9 Me gusta

Yo sólo le diría @rcaver que tenga en cuenta un principio importante que suele pasar desapercibido en la propia gestión patrimonial, como es que todo lo que no crece, decrece . Antes de meterse uno en berenjenales con monetarios y carteras teóricamente conservadoras consideraría lo siguiente:

- Si no estoy cómodo con la renta variable, vendería la renta variable y tendría gran parte en liquidez.

- Antes de vender la renta variable pensaría si estoy dispuesto a renunciar a mantener una parte de mi patrimonio expuesto a la misma con el coste de oportunidad que a medio/largo plazo pagaré por ello.

Si analiza los resultados de sus inversiones los últimos años probablemente verá que no haber tenido exposición a renta variable quizá no hubiera sido la mejor idea. Respecto a la macro, piense también si no han habido eventos lo suficientemente nocivos como para haberse hecho uno los mismos planteamiento en esos momentos.

Todo esto no es consejo alguno, simplemente espero hacerle reflexionar, pues las últimas semanas con el tema guerra, inversión curva de tipos, inflación etc… parece que una vez más el fin del mundo está a la puerta de la esquina y si bien es posible que alguna vez suceda, creo que las compañías sabrán adaptarse y que el comercio mundial volverá a girar de nuevo. Por mucho que en la crisis del 2008 nuestras carteras sufriesen, en apenas unos años más de uno se tiraría de los pelos por no haber comprado más cuando el sistema financiero se desmoronaba. Recuerde por tanto, lo comentado al inicio de que “todo lo que no crece, decrece” , y en cuestiones monetarias, cuanto más crezcan con los años, mejor.

Precisamente el otro día pensaba que poca gente es lo suficientemente rica para permitirse no tener algo de exposición a renta variable. ![]()

Edito: He leído su post bastante rápido y no he visto que tangencialmente yo soy parte implicada, @rcaver , por lo que olvide todo lo que le he dicho. Siento la torpeza, mis disculpas.

22 Me gusta

Muy agradecido por sus apuntes @jvas. Me gusta que confronten las conclusiones a las que llego. Desde luego por reflexionar no va a quedar.

Lo de vender la renta variable para estar en liquidez es precisamente lo que trato de hacer traspasando a monetarios para no pasar por el fisco. No me había planteado directamente vender por no aflorar plusvalías pero entiendo que es otra opción a valorar. Estar en liquidez no es lo mismo que estar en fondos monetarios.

No tengo dudas sobre la renta variable a largo plazo, pero sí a corto. Se trata de tener más patrimonio a largo plazo pero también el suficiente durante el camino. El colchón tiene la función de cubrir ese suficiente. De ahí todo el planteamiento que estoy pensando.

Muchas gracias de nuevo.

3 Me gusta

Su comentario me reafirma en que me ha dado su opinión sincera y no interesada, lo cual agradezco sobremanera.

5 Me gusta

Completamente de acuerdo con ello. Seguro que la decisión estratégica que tome será la correcta, @rcaver . Por supuesto tener cubiertas las necesidades es más importante que cualquier posible optimización que puede llegar, o no.

Mucha suerte que a buen seguro viendo su manera de razonar, la decisión será la correcta.

3 Me gusta

Saludos cordiales.

Muy importante este punto. En cualquier caso un aspecto sobre el que hay que meditar es el motivo por el que se desea tener o no renta variable. Los peores motivos son comprar porque subió o vender porque cayó. Hay que mirar hacia el futuro; lo realmente penosos y demasiado frecuente es comprar arriba (no es lo más grave) y vender abajo (es muy grave). Ahora estamos muy arriba.

7 Me gusta

Lo comparto plenamente, @Buso

Si lo vemos desde el punto de vista de los índices en efecto se podría ver así, pero creo que es importante tener en cuenta que la renta variable es mucho más que los índices (que por otra parte llevan un desempeño realmente brutal) y que hay muchos sectores que se han visto muy desfavorecidos los dos últimos años y están acumulando una demanda embalsada importante. Me viene a la cabeza los plazos de entrega ahora mismo para comprar un coche. Tarde o temprano estos sectores experimentarán de nuevo una fuerte demanda y el dinero o parte de él que siempre busca su camino al mar, es probable que recale por esos lares.

Con esto quiero decir que hay mercados muy favorables para los índices y mercados muy favorables para la selección de compañías, y un inversor puede sorprendentemente tener mejores rendimientos en plazos razonables en mercados bajistas o laterales.

En fin, por añadir un matiz más, pues pese a que muchas veces yo también soy víctima de ese pensamiento de “estamos muy arriba”, el tiempo y algunas conversaciones con buenos amigos me han ido enseñando que los mercados estarán donde deban estar y que nosotros simples mortales difícilmente lo sabremos. Durante los últimos diez años he tenido muchas veces la sensación de estar muy arriba, sólo para sorprenderme meses después de que se podía llegar mucho más arriba.

19 Me gusta

Ya he comentado otras veces que mirar la cartera de inversiones familiar descontextualizada y sin añadir otras partes patrimoniales significativas, suele dar una imagen excesivamente parcial de la situación.

Yo como complemento me haría una imagen de su situación patrimonial incluyendo vivienda y fondo de reserva, para ver si realmente está tan invertido como parece sugerir dicha imagen.

A todos nos gusta clasificar y organizar. Pero creo que el tema de organizar los activos por tipología de cartera lleva a precisamente la imagen de parcialidad que decía antes.

Al final en la cartera equilibrada lleva fondos que comparten parte de renta variable y parte de otros activos. Supongo que espera que el drawdown sea menor en caso de mercado revuelto. Pero eso le condiciona la imagen global de su cartera. O le lleva a buscar sus objetivos de una determinada manera. Si uno lleva un 10% de su patrimonio en un fondo 50%RV/50% RF, en realidad tiene allí un capital que tal vez podría englobar en la categoría de liquidez con otro tipo de perspectiva.

No digo que la visión que yo ofrezco sea mejor o peor que la otra, digo simplemente que hay opciones distintas para ver la distribución de activos… Hay quien se centra en el drawdown y hay quien se centra en el posible objetivo individual de cada parte de los activos y, tenerlos todos en el mismo fondo tiene ventajas e inconvenientes. Tal vez el gran inconveniente es el tema de la flexibilidad en su utilización.

Ya le digo que mire su conjunto patrimonial. No es un ejercicio fácil, pero hay quien cree que tiene más RV de la que tiene realmente.

En todo caso es muy probable que la percepción de lo que ha sido el mercado los últimos 5-10 años, haya llevado a mucho inversor a engañarse sobre su tolerancia a los riesgos que implica la renta variable. En realidad la distribución de muchas carteras respondía a la sensación que la RV significaba menos riesgo del que significa en realidad.

Una vez asoman esos riesgos hay quien se da cuenta de que su valoración a la hora de asumir riesgos era excesivamente optimista. Ya he comentado otras veces que es mejor quedarse corto que pasarse.

En realidad creo que muchas personas están haciendo este tipo de reflexiones. Como decía relacionado con el hecho que lo que había pasado los últimos años, les había llevado a una percepción errónea de lo que es la renta variable.

En todo caso yo aquí recomiendo seguir insistiendo en la propia formación inversora. Se comentan frases que parecen triviales de grandes obras de inversión que luego resulta que nadie en realidad tiene interiorizadas.

El problema de la macro es que las circunstancias macro pueden castigar mucho el patrimonio inicial que uno tenía distribuido, pero si son otras pueden castigar mucho otro tipo de distribuciones patrimoniales. Al final es el problema del Asset Allocation. Según cual sea el nuestro, la macro lo va a castigar notablemente, pero si lo variamos a otro, igual la macro termina castigando el otro.

En el principio de los 70, los que bajaron el nivel de riesgo significativamente de su cartera, cambiando renta variable por renta fija, aunque acertaron en que la situación se iba a complicar mucho, terminaron, según cual fue la distribución de su renta fija, con un daño mayor a largo plazo que si hubieran mantenido su distribución inicial.

Vamos peor que el mal comportamiento de la renta variable ajustada a inflación, sin rentabilidad, fue la renta fija a 10 años, con una pérdida de poder adquisitivo notable. Claro que peor le fue al que esperó a que el mercado cayera con fuerza para darse cuenta que no toleraba la volatilidad.

No creo que su perfil de riesgo haya cambiado. Lo que ha cambiado es que se ha dado cuenta que había sido excesivamente optimista con su tolerancia al riesgo.

En todo caso yo vigilaría con los objetivos que uno se marca. El que es más conservado o el que es más defensivo, debe de vigilar mucho con los cantos de sirena que le llevan a perseguir objetivos que se venden como fáciles y no lo son. Al final no siempre compensa mayor rentabilidad si significa un grado de incomodidad significativamente mayor.

No obstante cuidado con el efecto del plazo temporal. Terminologías como drawdown o similares se centran mucho más en riesgos de corto plazo que de largo plazo. A 10 años es peor caer un 25% y luego apenas recuperarlo, para cerrar a 0 de rentabilidad, que caer un 50% y luego terminar con una rentabilidad del 30%. Lo que pasa es que mientras se está en el máximo nivel de caída cuesta acordarse de lo segundo.

La situación del COVID fue dura por la velocidad y nivel de la caída, pero luego la recuperación fue rápida. A veces lo que se lleva peor es estar 5 años o más en negativo.

Como no me canso de repetir, comenta Shiller que lo que define los mercados alcistas no es tanto que la gente cree que no habrá caídas gordas, como que la recuperación será rápida.

Una crisis como la del coronavirus en otras circunstancias, posiblemente habría causado un nivel de estragos en la rentabilidad significativamente distinta.

Yo vigilaría con la percepción que tiene de la cartera permanente. Sobre a que tipo de riesgos le expone y si realmente está protegiendo tanto como cree. Tener un 25% en RF de largo plazo o en oro, tiene sus riesgos, por mucho que le digan que se van a compensar con las otras patas.

Al final tengo la sensación que más que haber cambiado su perfil de riesgo, lo que ha cambiado es significativamente su idea de que es riesgo y que no es riesgo.

Unos cambios por los que todos hemos pasado. La pregunta es si se basan en convicciónes de fondo que uno tiene interiorizadas o simplemente uno está haciendo excesivo caso de la percepción del riesgo de personas distintas a las que había hecho caso primero.

Hay circunstancias exógenas pero a veces las circunstancias son la excusa para hacer lo que el cuerpo nos pide. No digo que sea su caso. Al final la construcción de la estrategia de uno es un proceso abierto y que se va moldeando con el tiempo.

Lo que digo es que hay notables ejemplos de personas que cada dos por tres están cambiando su estrategia precisamente bajo la idea que las circunstancias han cambiado.

Yo creo que aquí todos tenemos tendencia a confundirnos. Salirse de un fondo no significa que uno crea que un fondo lo va a hacer mal o que esté descontento. En realidad los fondos son herramientas para nuestros objetivos. No al revés. Tomarse como algo personal que alguien entre o salga de un fondo, suele ser un error de priorizar la herramienta sobre el objetivo.

Como reflexión final creo que la decisión que finalmente tome estará bien tomada. Que se lo plantee de esta forma ya dice mucho en su favor. Las circunstancias cambian y nuestro patrimonio o nuestros objetivos son precisamente para servirnos a nosotros y no a la inversa.

Nadie mejor que usted conoce su situación real y sus objetivos (y lo más importante, que quiere priorizar y que situaciones está más dispuesto a asumir y cuales menos).

No obstante creo útil intentar analizar algo más a fondo y desde distintos puntos de vista las posibles decisiones presentes y, también vincularlas con las pasadas. Que cosas se decidieron en el pasado donde uno tal vez se dejó condicionar más de la cuenta por determinados hechos. No para establecer la distinción de si fue un acierto o un error , sino para ver en que medida le influyen según que planteamientos.

No es fácil decidir como asumir riesgo ni en que manera. Probablemente incluso uno a veces se olvide que como haciendo excesivo caso de unos se olvida en exceso de otros.

Más que una discusión sobre si es mejor lo que hace uno que lo que hacen los demás, al que nos suelen llevar los profesionales del mercado, lo que se trata es de mirar en que medida decide uno intentar aprovechar las distintas opciones que ofrece la inversión, para su propio bienestar económico y emocional.

36 Me gusta

Maravilloso su comentario @agenjordi. Antes de interiorizar grande obras de inversion como ha comentado, interiorizar comentarios como el suyo son una gran ayuda para los que nos estamos iniciando en este mundo. Sabiduria y templanza a partes iguales.

17 Me gusta

Un comentario como el suyo es oro puro. Mucho que reflexionar y que interiorizar en unos pocos párrafos.

Muchas gracias por compartir su visión @agenjordi

10 Me gusta

Nuevo trimestre finalizado y por tanto, día arriba,día abajo, toca rendir cuentas.

Trimestre negativo para todos como era de esperar.

10 Me gusta

Estimados participantes,

Sirva este mensaje como recordatorio para que durante estos próximos días se pasen por este hilo para actualizar sus respuestas.

BASES DEL “EXPERIMENTO DE INVERSIÓN 2020-2029 +D”:

-

Duración: enero 2020 - enero 2029.

-

Actualizaciones: Cada mes de enero.

-

No se añadirán nuevos participantes, para no distorsionar los resultados.

-

No es una competición, al no existir reglas que definan el buen o mal desempeño, no habrá ni vencedores ni vencidos.

-

El único objetivo será comprobar la evolución en la fuerte convicción que mostraban los participantes en la composición de sus carteras al inicio del experimento.

-

Se solicitará a los participantes que respondan a estas preguntas cada mes de enero:

-

¿Ha modificado deliberadamente la composición de su cartera?

-

En el caso de que sí la haya modificado deliberadamente, ¿considera que los ingredientes principales de su receta original de 2020 (estrategia, componentes, …) se mantienen y por tanto debe continuar en el experimento?

-

¿Podría actualizar la composición de su cartera?

-

Añada los comentarios que estime oportunos

-

RESULTADOS:

-

enero 2020

14 participantes deciden unirse al experimento. -

enero 2021

11 participantes deciden continuar en el experimento.

3 participantes deciden no continuar en el experimento, tras solicitarlo (1) o por incomparecencia (2). -

enero 2022

11 participantes deciden continuar en el experimento

PARTICIPANTES Y CARTERAS:

| Participante | Cartera | 01/20 | 01/21 | 01/22 | 01/23 |

|---|---|---|---|---|---|

| @ARS | Cobas Grandes Compañías | 33% | 35% | - | |

| Magallanes European P + PP | 33% | 18% | 24,5% | ||

| Magallanes Microcaps B | 17% | 17% | 16% | ||

| AzValor Internacional | 17% | 17% | - | ||

| True Value Small Caps A | - | 8% | - | ||

| Adarve Altea | - | 6% | - | ||

|

|

- | 50% | - | ||

|

|

- | 50% | 8,5% | ||

| Cobas Selección + Cobas Global PP | - | - | 16,5% | ||

| Mfs Prudent Wealth | - | - | 8% | ||

| Eleva Absolut Return | - | - | 8% | ||

| Man GLG Alpha | - | - | 8% | ||

| BM0 Real State | - | - | 8,5% | ||

| MS Global brands | - | - | 0,75% | ||

| CG New perspective | - | - | 0,75% | ||

| @camacho113 | Magallanes European | 19% | 9% | 9% | |

| Cobas Internacional | 16% | 22% | 22% | ||

| Bestinfond | 14,5% | - | - | ||

| Azvalor Internacional | 12% | 10% | - | ||

| Magallanes Microcaps | 8,5% | 19% | 24% | ||

| Horos Value Internacional | 7% | 6% | 11% | ||

| Fidelity World | 4,5% | - | - | ||

| Fidelity Asian Smaller | 4,5% | 10% | 10% | ||

| Cobas Iberia | 4,5% | 3% | 3% | ||

| Groupama Avenir Euro N | 3,5% | - | - | ||

| Fundsmith | 3,5% | 15% | 15% | ||

| Esfera III Adarve Altea | 2,5% | 6% | 6% | ||

| @rcaver | Baelo Patrimonio | 70% | 42% | 25% | |

| Amundi SP500 ESG | 20% | 47% | 36% | ||

| Adarve Altea | 10% | 11% | 12% | ||

| Myinvestor indexado global PP | - | - | 24% | ||

| River Patrimonio | - | - | 3% | ||

| @estructurero | Magallanes European | 24% | 15% | 15% | |

| Cobas Grandes Compañías | 15% | 5% | 5% | ||

| Comgest Europe Opps Z | 14% | 12% | 12% | ||

| True Value | 13% | - | - | ||

| Cobas Internacional | 10% | 12% | 12% | ||

| Seilern Strix World Growth | 9% | - | - | ||

| Esfera III Adarve Altea | 6% | - | - | ||

| Amundi MSCI World | 5% | - | - | ||

| Amundi Emerging Markets | 4% | - | - | ||

| Adarve Altea | - | 15% | 15% | ||

| Fidelity Asia Opportunities | - | 13% | 9% | ||

| Comgest Growth World X | - | 12% | 12% | ||

| Vanguard Small Caps | - | 10% | 10% | ||

| Acciones | - | 6% | 3% | ||

| Kraneshares CSI China Internet | - | - | 3% | ||

| Azagala Capital | - | - | 4% | ||

| @masdividanet | Bestinfond | 23% | 23% | 23% | |

| Magallanes Iberian | 23% | 23% | 23% | ||

| MFS Meridian European Value | 21% | 21% | 21% | ||

| True Value/True Value Small Caps | 17% | 17% | 17% | ||

| AzValor Internacional | 16% | 16% | 16% | ||

| @periferico | Horos Internacional | 100% | 100% | 100% | |

| @FLiNiS | Azvalor Internacional | 15% | 12% | 12% | |

| Horos Internacional | 15% | 12% | 12% | ||

| Cobas Internacional | 10% | 10% | 10% | ||

| Magallanes European | 10% | 12% | 11% | ||

| Magallanes Microcaps | 10% | 13% | 14% | ||

| Seilern World Growth | 10% | 6% | 6% | ||

| Fundsmith | 5% | 7% | 6% | ||

| Comgest Growth EUR opp. | 5 % | 8% | 7% | ||

| Amundi MSCI World | 20% | 5% | - | ||

| Capital Group New Pers Z | - | 4% | 4% | ||

| iShares Dev Wld Idx | - | 2% | 8% | ||

| MS INVF Asia Opportunity | - | 5% | 3% | ||

| True Value Small Caps | - | 4% | 5% | ||

| Vanguard Emerging Markets | - | - | 2% | ||

| @Josu79 | Amundi MSCI World | 70% | - | - | |

| Indexa RV 75 | 30% | 75% | 60% | ||

| Renta 4 Multifactor | 25% | - | |||

| Berenberg micro caps | - | - | 20% | ||

| Boeing -acciones- | - | - | 20% | ||

| @Pimpampum | Amundi MSCI World | 60% | 63% | 85% | |

| Amundi Index GBI JPMorgan Global Govies | 40% | 37% | - | ||

| Amundi MSCI Emerging Markets | - | - | 15% | ||

| @SirHall | Amundi MSCI World | 50% | - | - | |

| Vanguard Global Small-Cap | 10% | - | - | ||

| Vanguard Emerging Markets | 10% | 10% | ?? | ||

| Numantia Patrimonio Global | 10% | - | ?? | ||

| Esfera III Adarve Altea | 10% | 20% | ?? | ||

| Vanguard Euro Government Bond | 10% | - | - | ||

| Vanguard Global Stock | - | 50% | ?? | ||

| Amundi Global Govies | - | 20% | - | ||

| VanEck Vectors Bitcoin ETN | - | - | ?? | ||

| Xtrackers MSCI World Momentum UCITS ETF 1C | - | - | ?? | ||

| @crispiterson | Azvalor Internacional | 25% | 15% | 15% | |

| Horos Internacional | 25% | 15% | 15% | ||

| Adarve Altea | 25% | 15% | 15% | ||

| True Value, Magallanes, Fundsmith y Morgan Stanley Global Opportunity | 25% | 30% | 30% | ||

| Esfera Seasonal Quant Multistrategy R FI | - | 25% | 25% | ||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - | ||||

| - | - |

Notas:

- Agradecería que los participantes incluyeran en sus respuestas una tabla con la composición y porcentajes de su cartera, para evitar que un servidor cometa errores.

- A los participantes que aparecen tachados, siéntanse libres de reincorporarse al experimento.

5 Me gusta

Aquí tienen mis respuestas:

-

Si

-

Si

| Participante | Cartera | 01/20 | 01/21 | 01/22 | 01/23 |

|---|---|---|---|---|---|

| @Pimpampum | Amundi MSCI World | 60% | 63% | 85% | - |

| Amundi Index GBI JPMorgan Global Govies | 40% | 37% | - | - | |

| Amundi MSCI Emerging Markets | - | - | 15% | - | |

| Vanguard Global Stock Index EUR Hedged | - | - | - | 70% | |

| Vanguard Global Bond Index EUR Hedged | - | - | - | 30% |

- Estos días he reposicionado mi cartera en base a 2 factores clave (en mi opinión) en 2022: dólar y renta fija.

3 Me gusta

Ha habido cambios, diciendo adiós tras muchas alegrías al señor Terry.

Dicho porcentaje ha ido al vanguard small caps

6 Me gusta