Entiendo que es de acceso general, al contrario de la de Fundsmith. De ahí que lo haya escrito de modo distinto.

La clase limpia de Seilern World en EUR no está disponible, al contrario que en el resto de divisas (GBP, USD, CHF). En su momento traspasé de UR EUR a UI CHF, hasta que estuvo disponible esta clase. Meramente como curiosidad, mientras las clases UI en el resto de monedas tienen mínimos de inversión muy asumibles (que además, en IronIA no se aplican), en EUR es de 100.000.000

Hay pocos fondos activos con rentabilidades que superen a los indices.

En esos fondos activos, sus empresas de inversion pueden no coincidir, lo cual resulta interesante para diversificar.

Por ejemplo FUNDSMITH dice:

Given these restrictions, you are likely to discard a large part of the equity universe from the outset.

Indeed, the vast majority of companies are uninvestable to us.

As a consequence, there are many sectors that are not part of your portfolio, such as mining, oil and gas companies…

… utilities, transport, banking, insurance, real estate? Yes, we don’t own any of those things. None of them.

Sin embargo hay otros buenos fondos activos que son capaces de batir a los indices teniendo mineras, petroleras, …

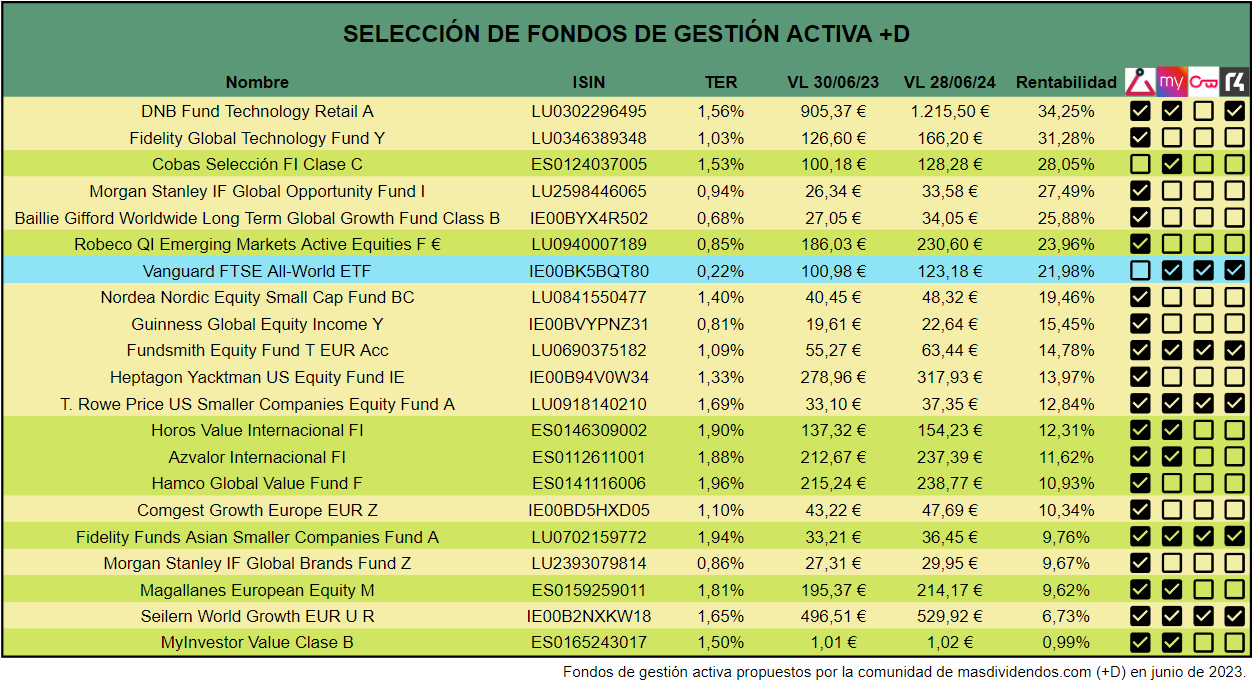

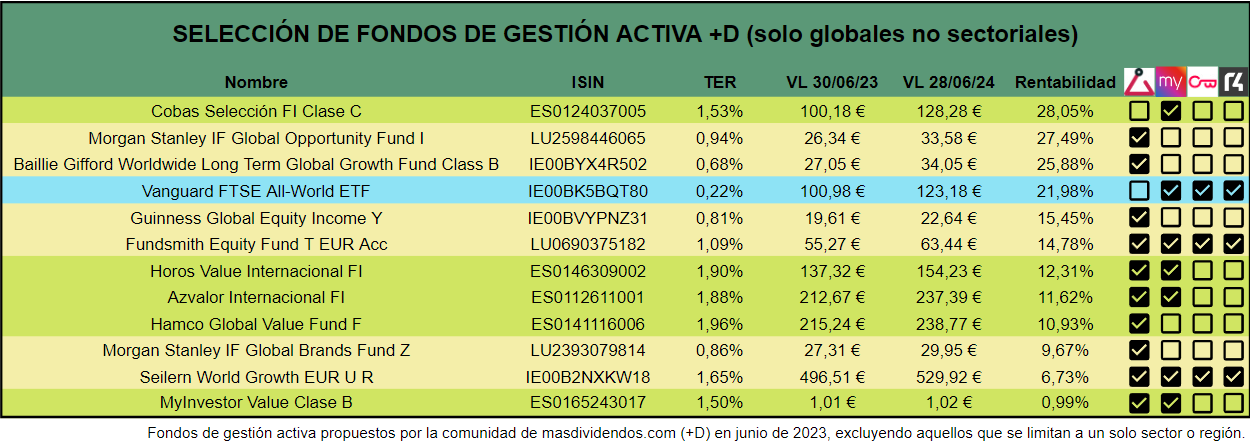

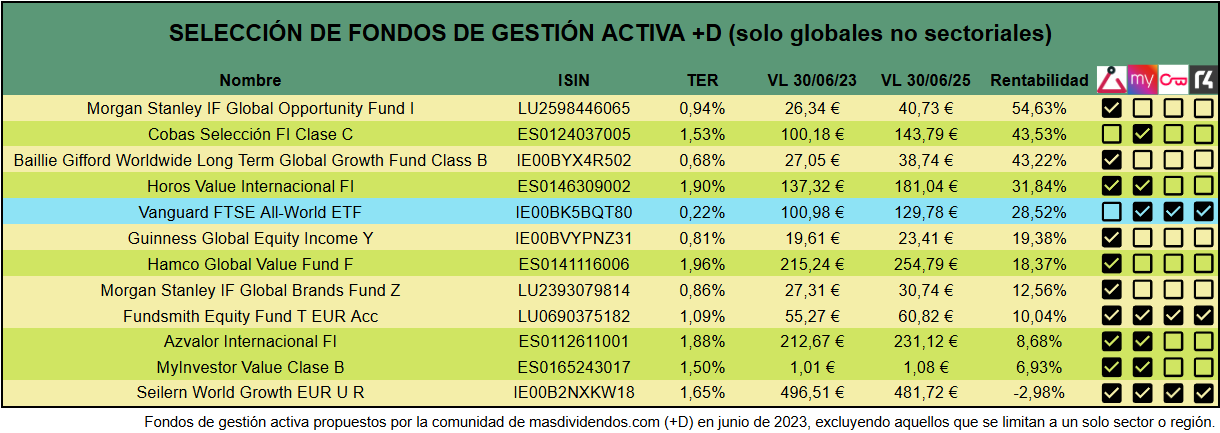

La primera tabla incluye todos los fondos seleccionados por la comunidad de +D durante el mes de junio de 2023. La segunda tabla excluye los fondos que limitan su universo de inversión a un sector o región determinados, es decir, en la segunda tabla solo aparecen fondos globales no sectoriales.

A un año tenemos que 6 de los fondos activos superan al Gran Índice, mientras que los otros 14 estan ya por debajo. En solo un año. Otro minipunto más al “indéxate y a dormir”.

Y de los seis, los dos destacados son fondos tecnológicos.

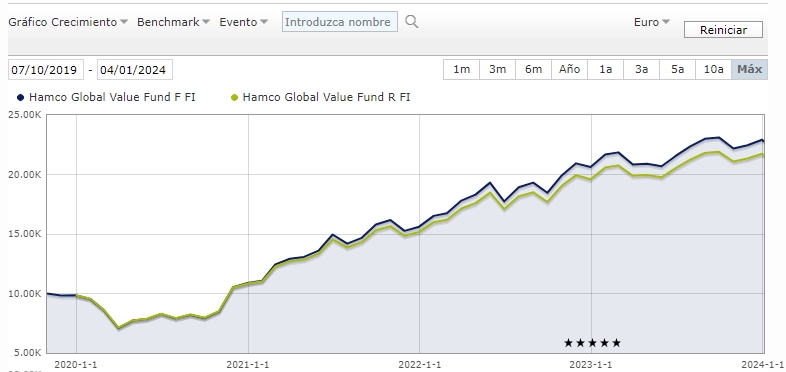

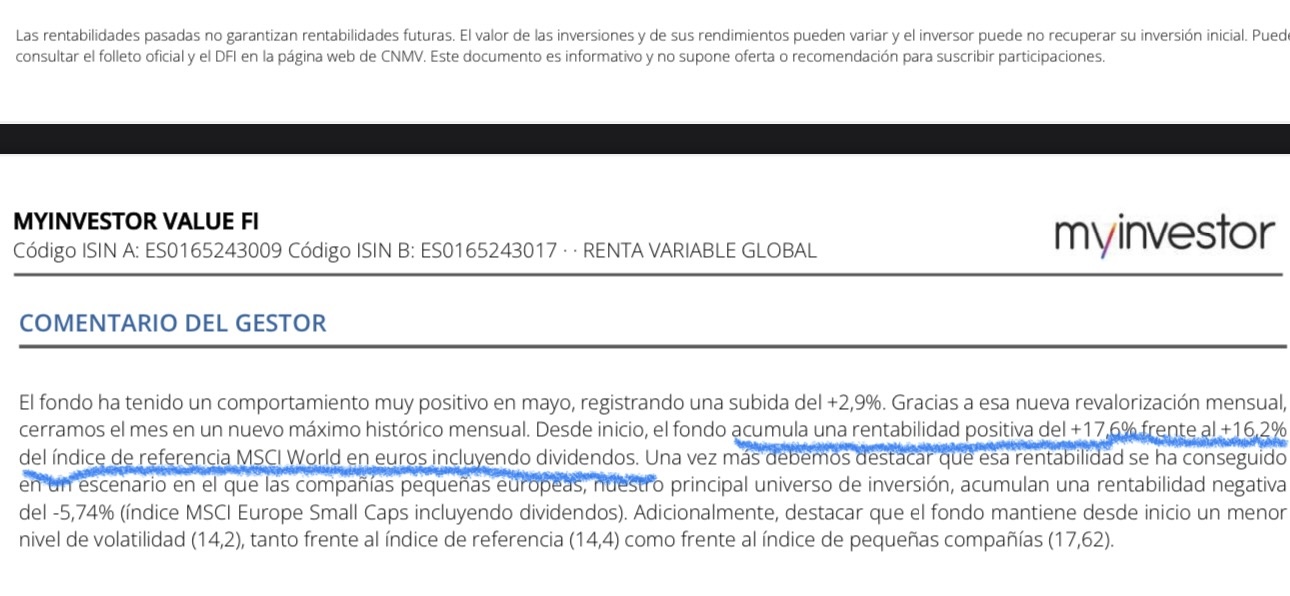

Emitía carta explicando la situación del fondo todos los meses sobre el día 3-4 y ahora resulta que desde Mayo no lo hace, se ha saltado Junio-Julio que es cuando lo hizo mal el fondo y en la carta de Mayo se comparó con el Msci World, tengo sospecha de que no lo hará más.

Me ha parecido interesante este párrafo de la carta del gestor:

“En definitiva, cada vez es más complicado batir a los índices de una forma progresiva, siendo necesario ser capaz de soportar períodos de peor comportamiento relativo. La rentabilidad extra se concentra en plazos más cortos y, si no se está invertido, se convierte en misión imposible batir al índice. Por ello, mantener una cartera diversificada en fondos con un método fácil de comprender y contrastado es en mi modesta opinión la mejor fórmula para que un inversor particular pueda obtener buenas rentabilidades a largo plazo. Como último consejo, si pierde la confianza en alguno de esos fondos busque alguno similar, pero nunca lo desinvierta para comprar más del que haya destacado recientemente. De hecho, la lógica financiera demuestra que el comportamiento contrario (incrementar en los que han sufrido más a corto plazo) suele ser mejor estrategia de inversión”

Yo creo que ha sido así toda la vida. Lo que pasa es que lo extraño suele ser encontrar fondos que cuando son ellos los que lo hacen mejor que el índice digan que ese comportamiento no va a ser siempre así.

De hecho suele ser habitual lo que vemos en la carta, y es citar que cuando el fondo lo hace peor que un índice general, decir que el fondo tiene sesgo x y el índice de sesgo x lo ha hecho peor que el índice. En cambio no se suele ver lo contrario, y es que cuando el fondo lo hace mejor que el índice, decir que ese índice con sesgo x lo está haciendo mejor que el índice.

El problema suele estar en que el incrementar los que más han sufrido a corto plazo, puede seguir provocando que se incremente dicha sensación de estar haciéndolo peor que el lo que está funcionando mejor, durante más tiempo del que soporta muchos inversores.

Fíjense por ejemplo que en 2008 invertir cuando la renta variable caía un 25% habría dado una rentabilidad notable después, pero la sensación cuando la caída llegó al 50% habría sido de un nivel de pérdidas significativamente superior en valor absoluto.

El primer párrafo que hace referencia a lo complicado de batir a los índices de una manera progresiva siendo necesario ser capaz de soportar periodos de peor comportamiento, ha sonado en mi cabeza como un si quieres estar en gestión activa y batir a la gestión indexada prepárate para una carretera de montaña tortuosa donde hay curvas pronunciadas y desprendimientos de rocas.

La primera tabla incluye todos los fondos seleccionados por la comunidad de +D hasta el 30 de junio de 2023. La segunda tabla es una versión filtrada de la anterior que muestra únicamente fondos con enfoque global y no sectorial.