El sentido común nos puede llevar a pensar que un gestor que ha batido a su índice de referencia durante 10 o 15 años tiene una gran capacidad para seleccionar empresas, aunque únicamente se haya visto beneficiado por una rentabilidad extraordinaria e inesperada de un determinado sector o región o de una determinada tipología de empresas (growth/value).

También existe la creencia de que las estadísticas que evidencian la incapacidad del 90% de los fondos activos para batir a sus índices de referencia se deben, principalmente, a la inclusión de una gran cantidad de fondos de grandes bancos que se encuentran muy mal gestionados, pero que seleccionando a reputados gestores independientes es más probable batir al índice.

Por ello, propongo el siguiente experimento:

Seleccionar, entre la comunidad, 20 fondos de gestión activa que se consideren “bien gestionados” y capaces de superar al MSCI ACWI NR en los próximos 10 años. Son válidos todo tipo de fondos: pequeña capitalización, gran capitalización, globales, emergentes, value, growth, sectoriales, etc. Lo único que les pido es que sean invertibles desde España y se trate de una selección seria, es decir, fondos en los que estarían dispuestos a invertir su propio dinero.

Tomar nota de su valor liquidativo a fecha de 30 de junio de 2023.

Comparar la rentabilidad obtenida durante los próximos 10 años con la del ETF Vanguard FTSE All-World (IE00BK5BQT80), con un TER del 0,22%. En caso de que el ETF ya no existiera se empleará cualquier otro equivalente como IE00B6R52259 o IE00BGHQ0G80. Se ha optado por el ETF de Vanguard porque es más sencillo seguirlo que una cartera de fondos iShares, aunque esta última opción ofrecería un TER aún más bajo.

La finalidad de este ejercicio es demostrar la enorme dificultad que tiene seleccionar fondos capaces de batir a un índice global a 10 años vista.

Buenas tardes, un fondo que llevo en cartera y que me gusta mucho su forma de gestionar es el Heptagon Yacktman Us Equity Fund, con ISIN IE00B94V0W34, por si tiene a bien incluirlo en el experimento.

Si me permite la sugerencia yo compararía la seleccion de fondos activos tambien con otro fondo para que la prueba fuese más homogénea, se quiera o no los ETF tienen otra fiscalidad que hace que para muchos inversores no sean una opcion al no poder traspasarlos sin peaje fiscal.

Por ello, quizas podría usarse un fondo Vanguard global de este estilo:

Su seleccion de fondos activos es excelente, yo añadiría estos dos:

No me gustaría dejar fuera a los países emergentes en una comparativa a 10 años vista. Se ha seleccionado dicho ETF no porque sea la mejor alternativa a los fondos activos, sino porque es muy fácil seguir su valor liquidativo y obtendrá una rentabilidad casi idéntica al verdadero benchmark:

(89,4%) Vanguard Global Stock Index Fund

(10,6%) Vanguard Emerging Markets Stock Index Fund.

Permítanme tomarme la licencia de suponer que la rentabilidad de una cartera con los dos fondos anteriores ofrecerá una rentabilidad idéntica al Vanguard FTSE All-World UCITS ETF.

Veremos como queda la selección final de fondos, pero viendo los que se están proponiendo, hay bastantes casos que su benchmark no es un fondo global como tal. Con lo cual se complica hacer la comparativa.

Y si comparamos un fondo que no es equiparable, en Asset Allocation, a un índice global, está claro que hay otros factores que juegan en la comparativa a 10 años que no es la mera habilidad del gestor, sino la forma específica de gestión.

Luego cuando en otro plazo igual al anterior, el resultado difiere al del primero, se buscan razones que hablan sobre habilidad cuando, en realidad, las condiciones de mercado han sido otras. También la naturaleza probabilística de ciertos riesgos. Uno suele exagerar su convicción en las cosas cuyos riesgos se ven favorecidos y luego, lamentarse cuando los mismos riesgos se ven penalizados.

El objetivo, como comenté, es poner de manifiesto la gran dificultad que tiene seleccionar fondos que superen a un índice global a 10 años vista. No importa la estrategia de selección:

Habrá quien apueste por fondos globales de gestores superestrella que hayan batido al mercado.

Habrá quien apueste por fondos emergentes o value esperando una reversión a la media.

Habrá quien apueste por fondos sectoriales.

En cualquier caso, batir a un indexado al MSCI ACWI será difícil y sólo una pequeña parte de los fondos propuestos lo logrará. Por el momento, de los 11 fondos:

P.D: casi ningún fondo de gestión activa global es 100% comparable con un índice global. Todos los gestores activos tienen sesgos hacia un determinado tipo de activo, aunque gestionen fondos globales no sectoriales. Por ejemplo, Fundsmith está inclinado hacia empresas growth norteamericanas de los sectores salud y tecnológico, Azvalor apostó muy fuerte por las materias primas y MS Global Opportunity está inclinado hacia el sector tecnológico.

Encontrar un fondo global de gestión activa que mantenga una ponderación regional y sectorial similar a la del MSCI ACWI es una tarea complicada y fútil porque la cartera de los informes semestrales es una foto fija que variará con el paso de los meses.

Pienso que para el ejercicio propuesto, es poco relevante el tipo de fondo.

Supongo que un gestor, cuando habla de su fondo, lo hace pensando en que es la mejor opción de rentabilidad posible. Ya que los mismos 10.000€ que se pueden invertir en él, podrían ponerse en cualquiera de los otros miles de fondos existentes.

Luego cada gestor aplica sus estrategias, sesgos etc y acaba formando una determinada cartera. Son sus decisiones, y todas ellas determinan en última instancia sus resultados.

Cierto es que en 10 años, podría darse algunos casos donde sea un mal entorno para un estilo de gestión o tipo de cartera. Pero no menos cierto es, que eso es poco consuelo para Los participes que hayan estado esos 10 años, pagando buenas comisiones, para obtener resultados pobres.

Así que se trata de poner en evidencia un poco eso, que es muy difícil saber escoger al gestor que lo vaya a.hacer mejor a futuro.

Hola, yo propongo el MyInvestor Value ES0165243009. Ese gestor ha hecho un gran trabajo en la family office y en MyInvestor lanzo la clase A solo con comisión de éxito. En la clase B ya han puesto comisión de gestión 0,9%, manteniendo la de éxito al 9% y 0,08 de depósito. Considerando una rentabilidad del 10% la TER se va a aproximadamente un 2%. Carillo.

Sr. RuVal como usted quiere fondos de gestión activa no le sugiero un equiponderado pero si que me intriga la diferencia. Hay algo de histórico de equiponderado del MSCI world y de capitalización?

Una de las grandes ventajas de la gestión pasiva es la optimización de los gastos de transacción. El principal problema que le veo a la estrategia equal weight es que el fondo tiene que estar frecuentemente comprando y vendiendo acciones para ajustarlas al peso objetivo, lo que multiplica los gastos de transacción.

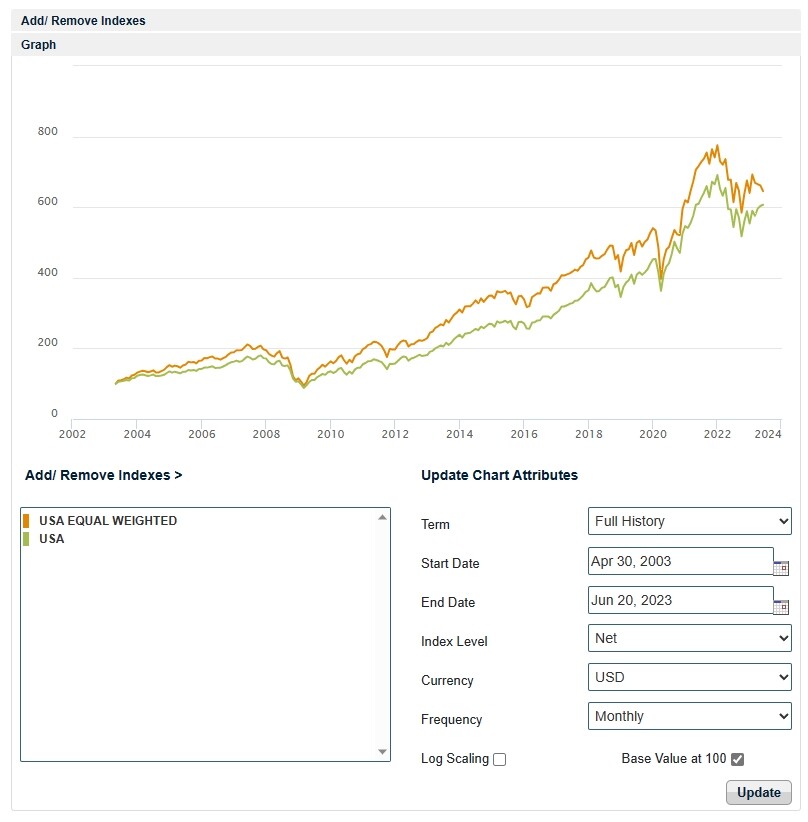

En el siguiente gráfico puede ver una comparativa del MSCI USA (línea verde) con el MSCI USA Equal Weight (línea naranja). Como puede apreciar, el índice equiponderado supera al ponderado por capitalización.

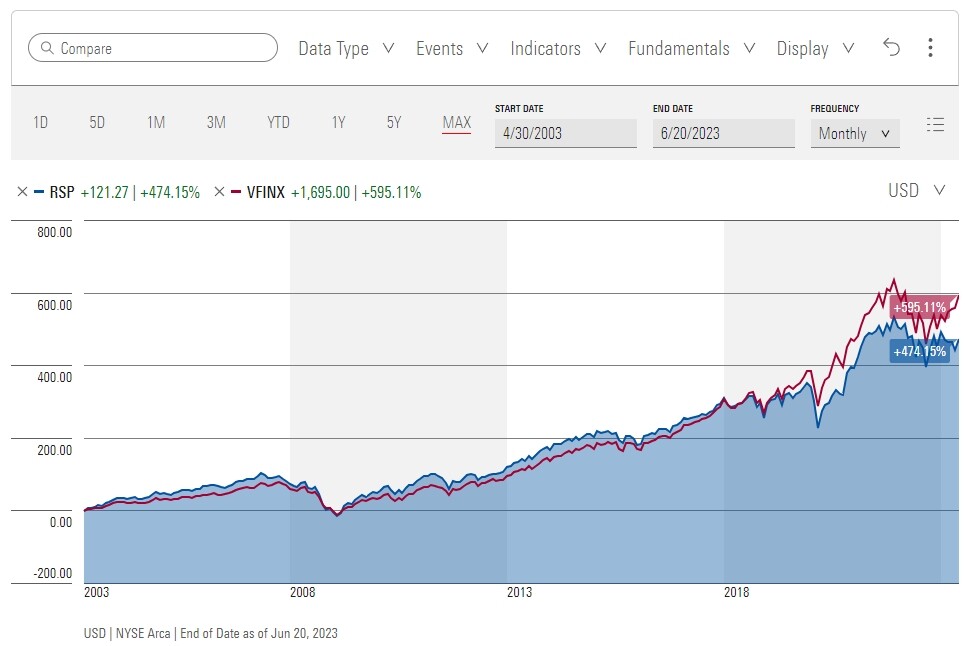

Sin embargo, si probamos la estrategia en la realidad y comparamos el Invesco S&P 500® Equal Weight ETF (línea azul) con el Vanguard 500 Index Fund (línea roja), observamos que el fondo equiponderado no supera al ponderado por capitalización en un periodo exactamente idéntico al del gráfico anterior: