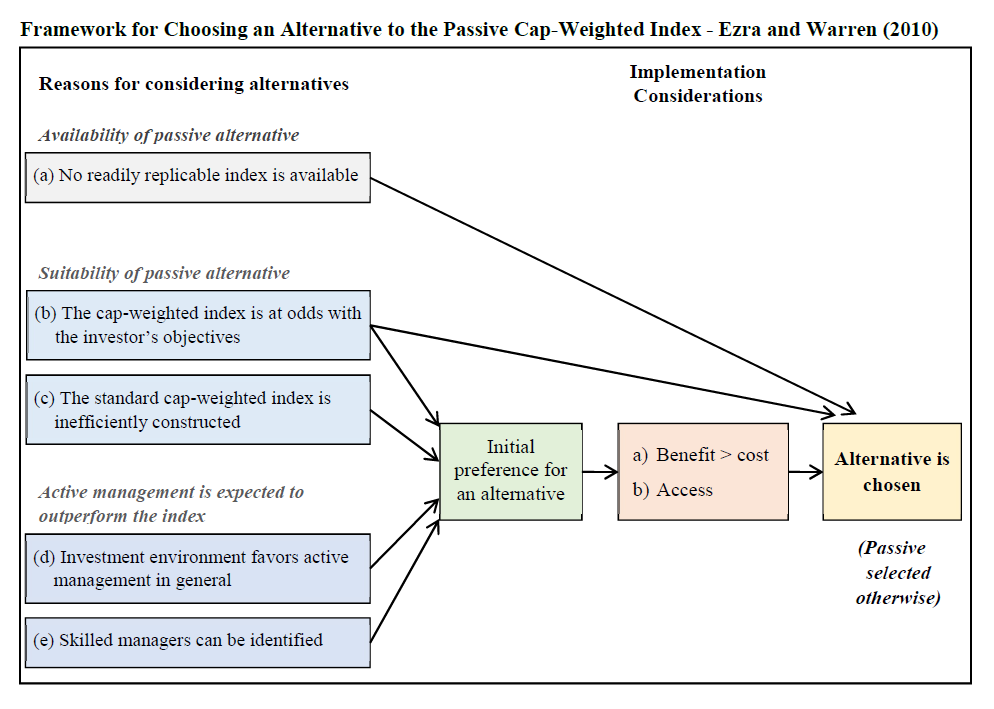

A riesgo de convertir el hilo en un debate no relacionado,

dejo un esquema que a mi parecer resume bien lo que tengo en la cabeza:

Obtenido de:

Y dejo un excelente post de @Ruben1985 al hilo de la casilla sobre “Investment enviroment favors active management in general”

8 Me gusta