No siempre, no siempre.

No sé sacar las medias móviles esas ni pongo stop losses ![]()

![]()

No siempre, no siempre.

No sé sacar las medias móviles esas ni pongo stop losses ![]()

![]()

Pues este fondo, como todos los de small cap, suele tener sus correspondientes caídas.

Por eso mismo lo decía @Ramiro .

Lo que oscila mucho hacia arriba, suele también oscilar mucho hacia abajo.

Quede claro que el comentario de los dos fondos de inversión citados (small caps suecas y suizas) no pretendía ser ningún consejo de compra sobre los mismos y sólo pretendía ayudar.

Cada cual tiene que analizar sus objetivos e implementar sus estrategias como considere oportuno. Por tanto, todos los estilos de inversión son respetables.

Eso debería estar claro, yo veo muchos fondos que se comentan y no contrataría, aparte que no me gusta coleccionar cromos; pero los que veo que me interesan, los analizo si pueden tener hueco en mi cartera.

Y yo también lo pongo aquí por si puede ayudar a alguien y para que entre todos lo comentemos o intentemos dar un punto de vista diferente a quien escribe que puede no haber valorado.

Hay que tener en cuenta que el BNP Nordic cambió el año pasado de gestor (aunque el actual tiene un buen pasado) y que, como se puede ver en sus fichas, no ha batido a su índice, aun así, en este caso prefiero este fondo a ETF.

Yo ya llevo el global small cap que no tiene exposición a esta zona geográfica que me gusta y ha funcionado muy bien; creo que junto con un fondo a Asia small-mid cap, cubres casi todas las regiones de forma eficaz sin muchos fondos. Pero cada uno que haga lo que estime.

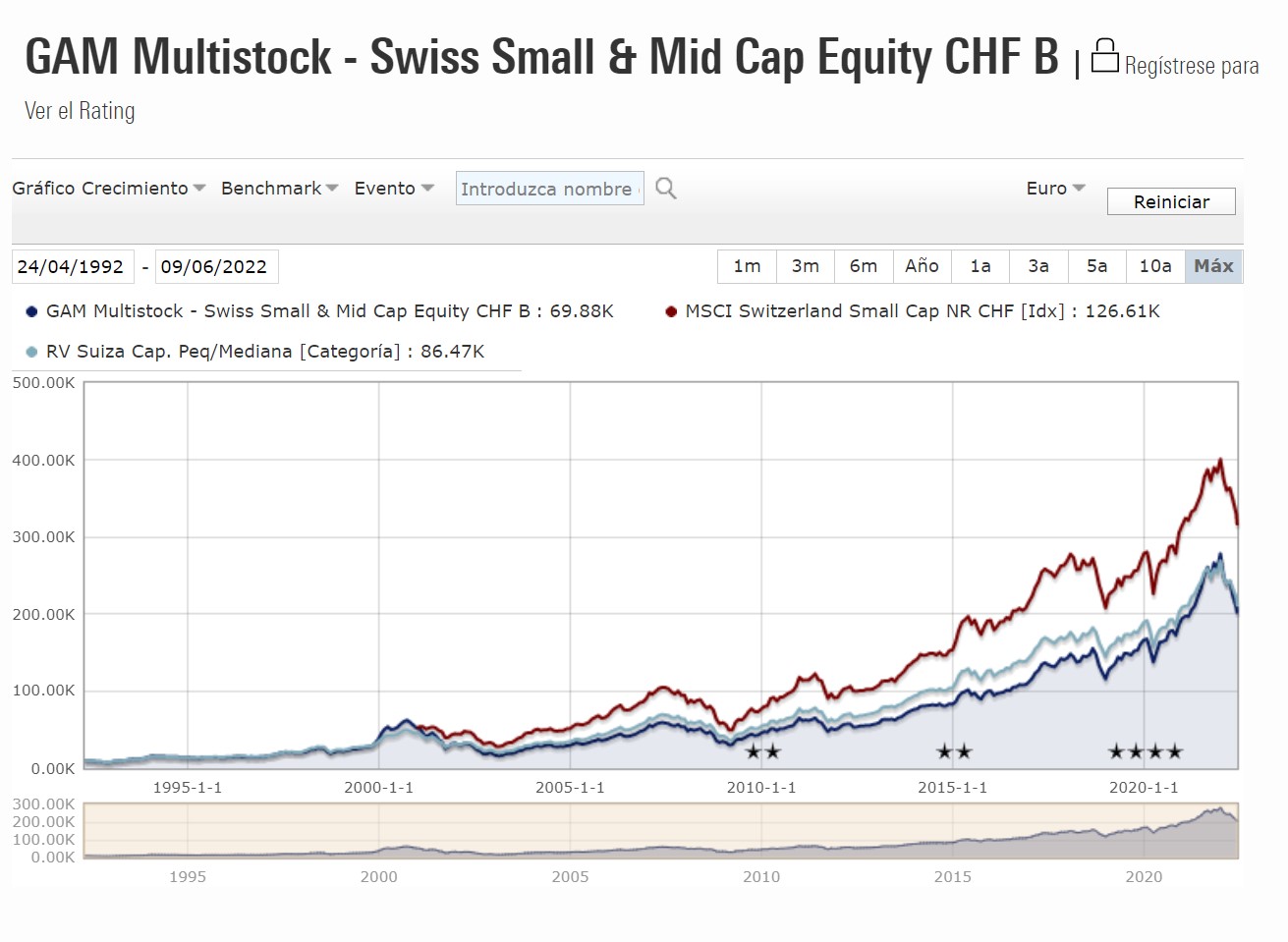

Ojo que este gráfico es de los últimos 20 y pico años. Un periodo largo pero que quien sabe si es tan fácilmente extrapolable. Pruebe a mirar la rentabilidad del mercado español de 1985 a 2005 y luego compárelo con lo que pasó los 10 años siguientes.

En el caso de los países nórdicos tuvieron una crisis tremendamente grave en los 90 con burbuja immobiliaria de las gordas y enormes problemas de las entidades bancarias. Esto no aparece en el margen temporal del gráfico indicado.

Hombre, yo creo que un periodo de veinte años es un tramo bastante amplio para hacerse una idea del desempeño de un fondo o de un país. Está claro que va a haber crisis de por medio, por delante o por detrás y que hay que tener en cuenta, al igual que se tienen en cuenta la mayoría de los aspectos negativos a la hora de interesarse por un activo, pero también los positivos. Caídas o periodos en negativo va a tener, esos serán los que habrá que aprovechar.

Si solo se tienen en cuenta los aspectos negativos al final no contrata ningún fondo o activo porque todos han tenido o tendrán periodos malos, crisis o burbujas.

Si mira los, aproximadamente, trece años que estuvo el MSCI World plano, entonces tampoco lo contrata y al final puede desembocar en la parálisis por análisis y más en la difícil disyuntiva actual de que si invierte en máximos o en cotizaciones altas, mal; si no invierte, mal también porque la inflación le hace que su dinero valga menos.

Adjunto una entrevista a @krevix en la que se habla del sector “gaming” en general y de Embracer en particular: https://youtu.be/GJAMnY-MJHs

Me parece particularmente interesante la forma que tiene de intentar reducir la ciclicidad contando con muchas ip y no centrándose en juegos AAA. También la forma de pagar las adquisiciones en serie, distribuyendo parte del beneficio que le generan en los primeros años mediante “earn outs” ligados a objetivos.

Si entendí correctamente (y ruego me corrijan si me eqiivoco) un punto a tener en cuenta es que el beneficio puede estar ligeramente hinchado debido a que, cuando compran un estudio, el coste de desarrollo de juegos ya lanzados cuando adquieren un estudio no va a costes o a amortización sino a fondo de comercio (goodwill).

Edito: ahora veo que @Fernando inició un hilo muy interesante sobre embracer y remedy

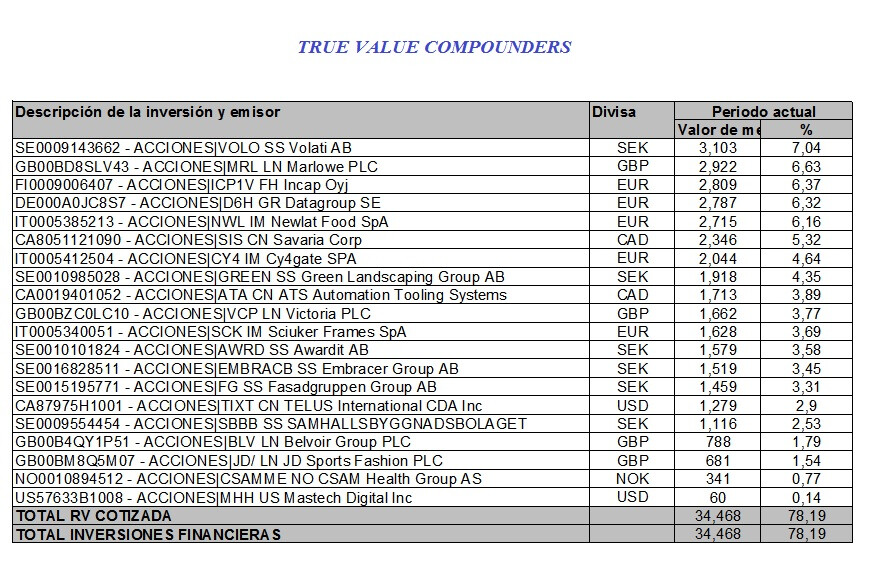

Parece que el equipo de True Value Compounders a pasado de compras por el norte. Un 25% de la cartera por allí.

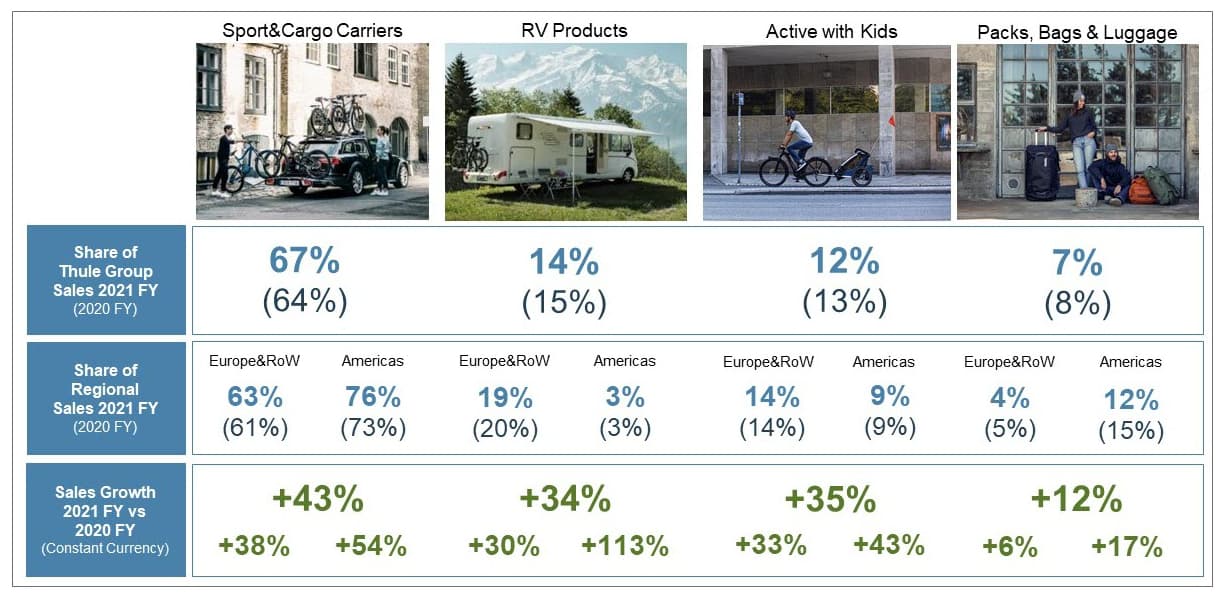

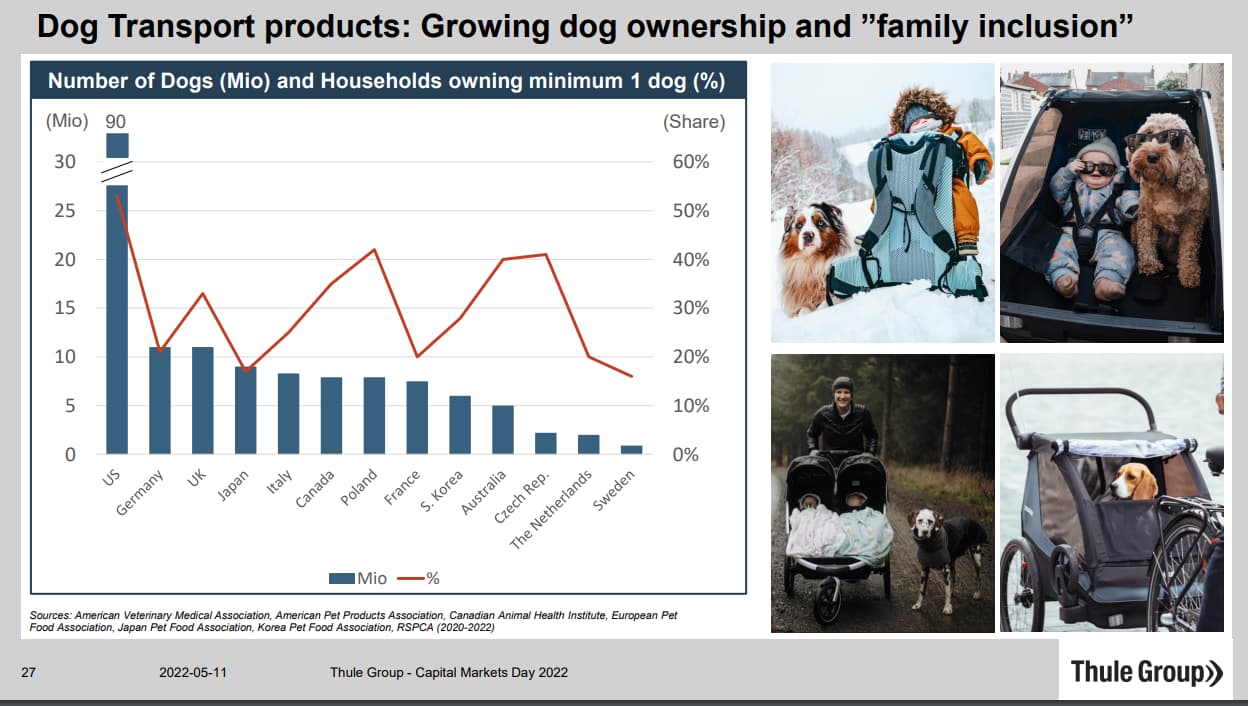

Estaba leyendo acerca de Thule Group AB con 80 años de vida ya. Esto de la inversión y ver empresas individuales siempre le acaba sorprendiendo a uno. Se dedican a realizar los cargadores para el coche para transportar bicicletas y demás historias deportivas, los cargadores de bebés para las bicicletas o mochilas. Uno cuando llega a Alemania se sorprende de ver tantas de estas historias, pero jamás pensé que hubiera una empresa que se dedicara a esto y encima fuera rentable. Y pensando en los perros como próximos productos. Curiosa cuanto menos:

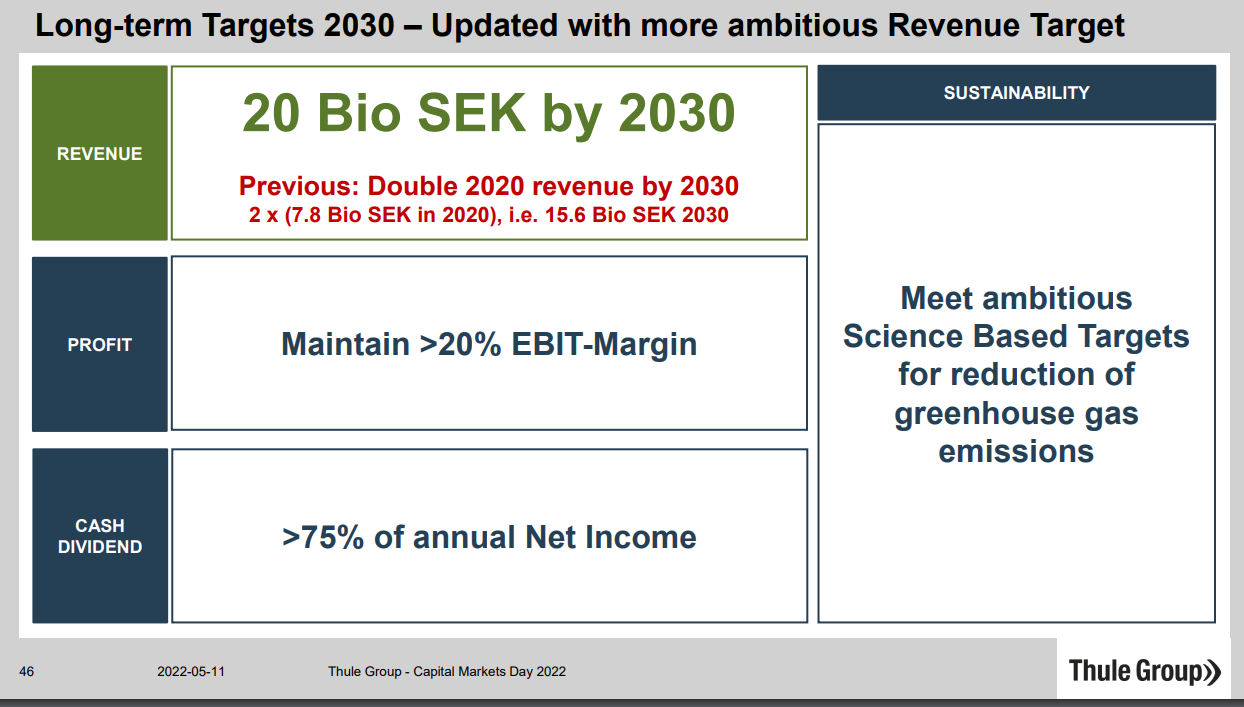

Capitaliza alrededor de 3000 millones de euros, empresa mediana. Reparten un 75% en dividendo. Márgenes EBIT de más del 20% en estos momentos y quieren duplicar las ventas para 2030:

No se si alguien conoce más de esta.

La semana pasada compré un portabicis de esa marca tras realizar un sesudo estudio de mercado. En calidad están muy por encima del resto de opciones que vi, son más ergonómicos y se nota un diseño cuidado y muy funcional (los ingenieros vamos adquiriendo ciertos tics de los que pienso que no te curas ya en la vida ![]() )

)

Desconocía que cotizase, pero si es así y la valoración es adecuada, sin duda es una opción a estudiar, @Waits

Y normalmente en precio. En temas de portabicis, bacas, cofres de techo y demás gagdets para llevar cosas son la marca referente.

Y la apuesta por el creciente mercado de los perretes me parece más que acertada.

Está bien interesante esta empresa. A nada que se acerquen al plan estratégico va a ser una inversión bien chula. Mi duda es lo cíclico que puede llegar a ser el negocio pero como la cotización se ha ido para abajo igual ahora no descuenta un escenario precisamente optimista. Estas empresas de nichos en cosas “mundanas” suelen ser buena cosa.

Otra de este estilo es Harvia: empresa de saunas finlandesa que es una cañón y también ha recortado fuerte desde máximos. No tengo ni idea de saunas pero parece un muy buen negocio con su parte de consumibles y sus retornos altos.

Yo la añadí a mi lista de seguimiento hará unas semanas, no sabía ni que cotizaba.

Siempre la había tenido como la mejor marca de porta bicis, o porta esquíes también. Seguramente más caros que la competencia, pero también, de mejor calidad.

Yo creo que en nichos como esquí, bicis, furgos camper, autocaravanas, … marca la diferencia.

Yo no compro acciones individuales, pero para completar la zona norte con mi cartera, siempre me ha gustado cómo hacen muchas cosas los suizos. Y para no poner mucho peso en un fondo monopaís, quizá destinar una pequeña parte mensual, como el gasto del que se toma un par de cafés al día y lo va poniendo en un fondo o en un activo especulativo, puede ser buena opción.

He analizado dos fondos que ofrece Myinvestor, Mirabaud - Equities Swiss Small & Mid A CHF Acc|LU0636969866

Lo malo, o lo bueno en la actualidad, es que ambos cotizan en CHF. (Y que las comisiones no son precisamente bajas).

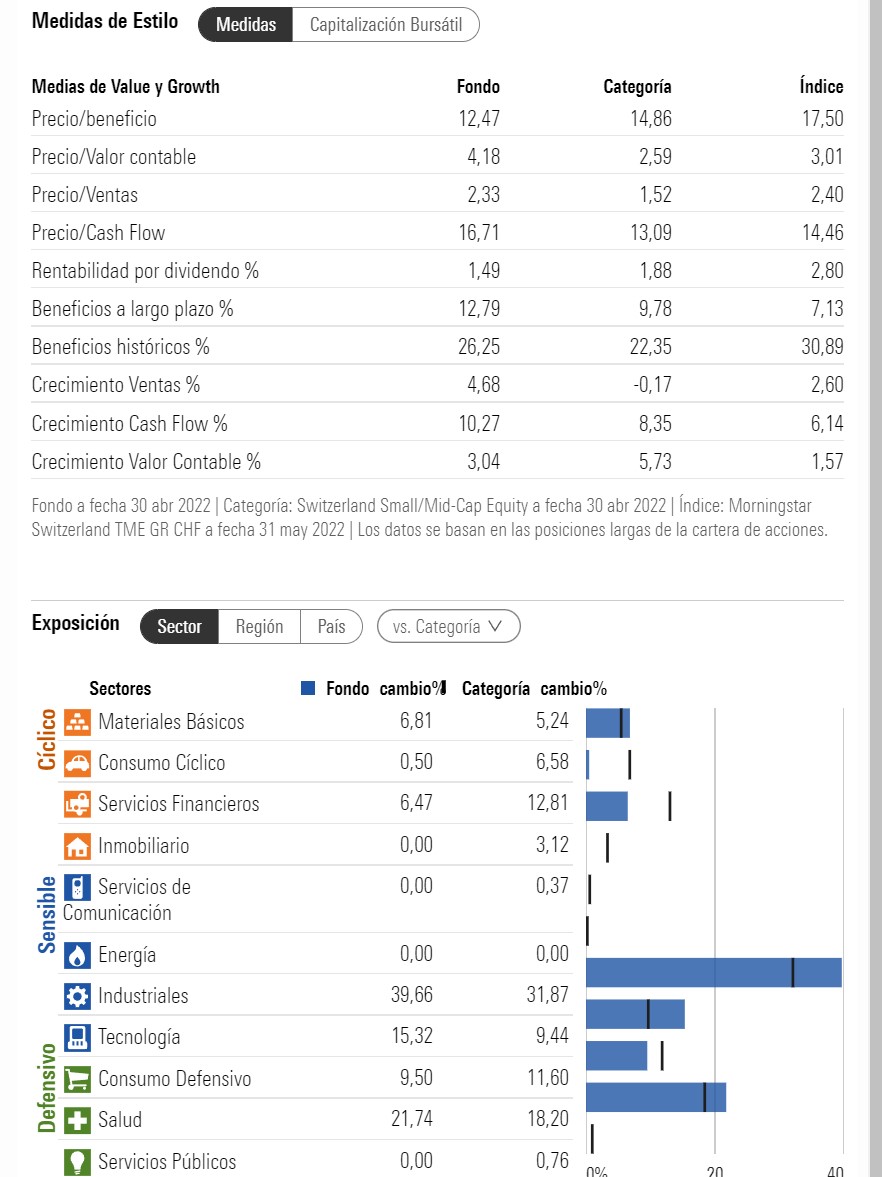

El que más me convence es el GAM Multistock con unos márgenes muy estables y crecientes de Revenues, FCF, EPS, ROIC, ROCE y muy baja deuda en sus principales posiciones.

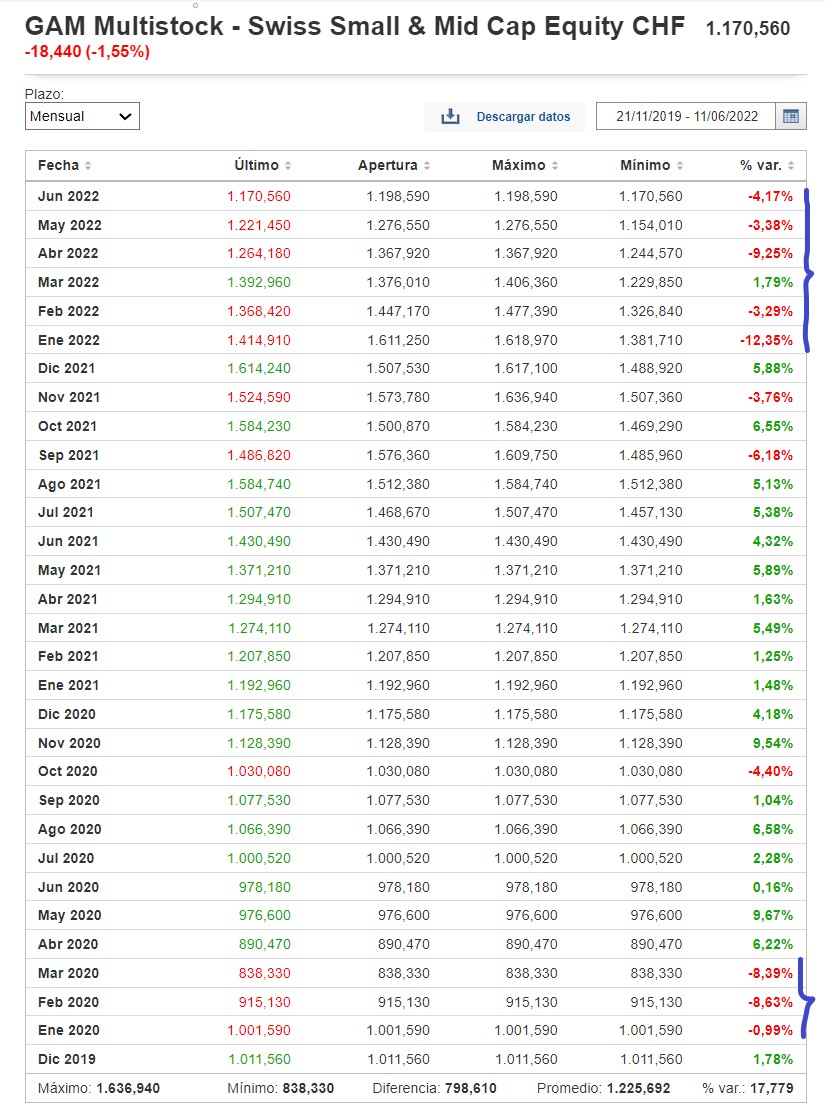

Además ha tenido una considerable corrección en lo que llevamos de año (-22,98 %) que puede hacerlo más atractivo aún.

En ironIA tiene disponible una clase más barata

LU1746216081

No hay ni una mala empresa en la cartera del GAM. Aprovechando las caídas lo ha comprado un familiar mio y lo mismo me deja en ridículo ![]()

Mediana capitalización+growth+quality posiblemente sea una de las mejores opciones a largo plazo (o igual la mejor jeje) y en Suiza, Suecia, Dinamarca, Noruega… abunda este tipo de empresas.

Lo que menos me gusta es esto, aunque no he visto, al menos en Degiro, un etf que replique dicho índice. Además que prefiero un fondo por las características de los ETFs.

Gracias. Sí, tiene unos gastos corrientes de 0,96 %.

Pues parece que ahora mismo, sin saber lo que pasará en el futuro, ha aprovechado un buen momento. Curiosamente las caídas durante marzo de 2020 han sido inferiores a las actuales.

Además, que independientemente de que alguien lleve una gran exposición a índices globales con indexados, esta zona geográfica no lo cubre con un msci world small caps que solo lleva un 1,81 % en este país.