Aunque tendemos a generalizar, creo que el mudo de la inversión es tremendamente complejo y la gama de grises entre la que nos movemos es enorme. Por lo tanto, la posibilidad de invertir, en dos o más empresas distintas, por motivos totalmente contrapuestos podría tener toda la lógica. Permitame el lector le muestre un ejemplo con dos empresas pertenecientes a un mismo sector (videojuegos) donde la realidad de cada una de ellas y los motivos para invertir (o no) son muy distintos.

Embracer.

Embracer es un conglomerado del sector de los videojuegos. Básicamente se dedica a comprar empresas del sector de forma muy agresiva. Con ello lo que consiguen es una diversificación importante, tanto por plataforma (Pc, consolas,móviles, realidad virtual…) como por tipo de actividad, al tiempo que el elevado numero de productos le da cierto margen para negociar con las plataformas de distribución (Epic,Gamepass, Steam…). No hacen juegos AAA (posibles superventas) y en cambio producen una cantidad elevada de productos de gama más baja tanto con IP´s propias como de terceros y también funcionan como una subcontrata. Aquí podemos ver los estudios que tienen en propiedad que a su vez operan de forma descentralizada y realizan sus propias adquisiciones:

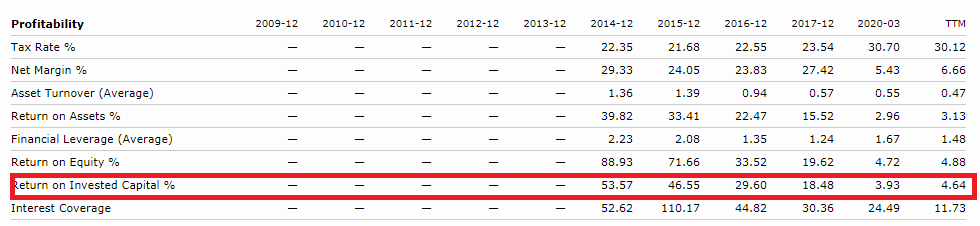

Como vemos, las ventas crecen a un ritmo muy elevado. Esto es debido tanto al crecimiento orgánico como a la gran cantidad de compras de pequeños estudios realizadas. Además, las compras las realizan parte en efectivo y parte emitiendo nuevas acciones: mientras las empresas que compren estén más baratas que la propia compañía, esto se traducirá en creación de valor. En este sentido, aun con el incremento enorme de acciones en circulación, el beneficio por acción ha ido subiendo.

Un tema interesante es que ellos dicen centrarse en adquirir con rentabilidad (ROIC) mientras que como vemos la rentabilidad ha pasado de estratosférica a mínima pero esto es debido precisamente al elevado numero de compras realizadas (con las amortizaciones, de intangibles en este caso, que ello conlleva). En este punto, seguro que alguien inteligente como @Helm me dirá que esto es una ruina pero yo creo que hay mucho que rascar ahí en casos como este. En cualquier caso, esto está lejos de ser una tesis completa y animo a quien le interese a investigar la materia.

Remedy

Remedy es una desarrolladora de videojuegos que históricamente se ha centrado en producciones AAA, de un solo jugador, con una narrativa adulta y profunda: MaxPayne I y II, Alan Wake, Control…

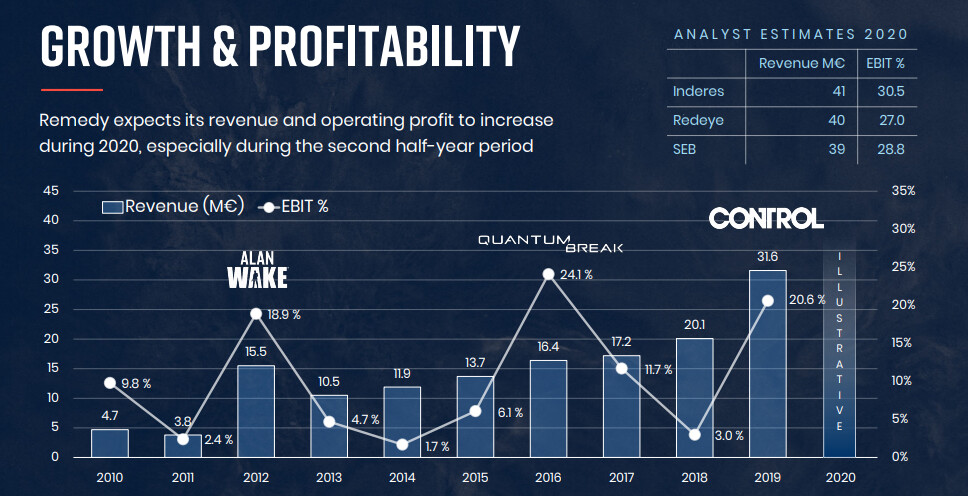

Aunque, como podemos ver, sus ingresos y beneficios han ido creciendo, el modelo de negocio, centrado en superproducciones, además de aumentar el riesgo (para bien/mal) ha traído consigo oscilaciones importantes en los margenes.

Una forma de compensar esto (y es interesante y no exclusivo de Remedy) consiste en ir mutando a nuevas forma de monetizar para suavizar un poco lo anterior: actualizaciones y DLC´s, subcontratación de proyectos de otros, juegos como servicio… Diferentes opciones a las que Remedy está intentando ir.

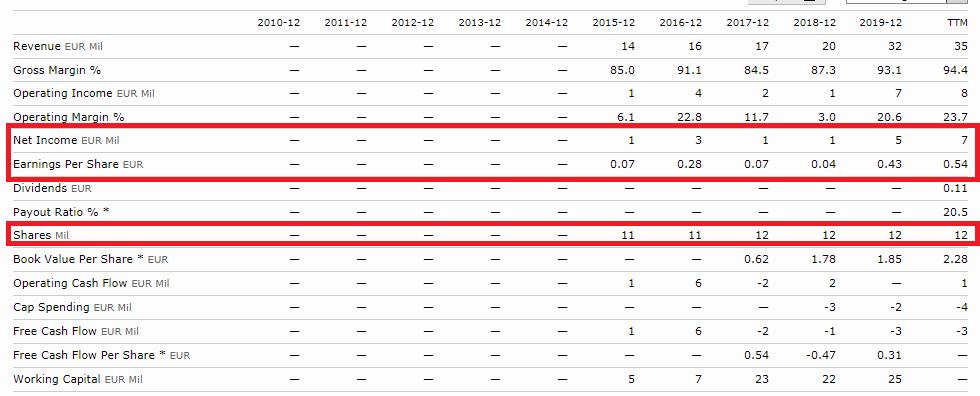

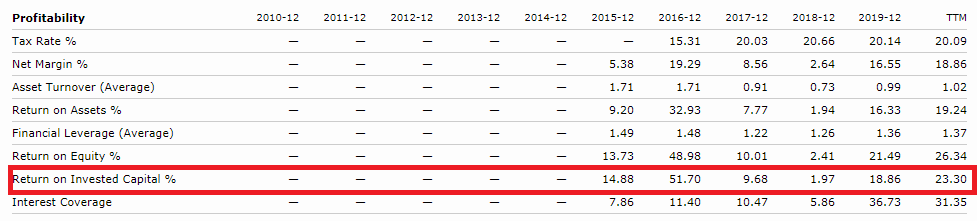

En este caso vemos que al contrario de lo que sucede con Embracer, el crecimiento (aunque también enorme) viene de modo orgánico y la cantidad de acciones en circulación, al igual que la rentabilidad, se han mantenido mucho más constantes. Es importante señalar que estos negocios incipientes son, en este sentido, bastante volubles (vamos que esto no es una Nestlé ni mucho menos).

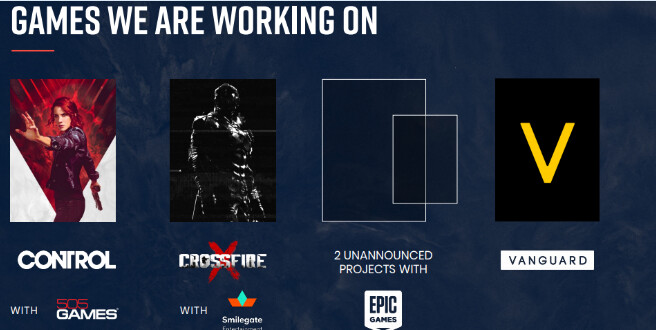

A continuación podemos ver que Remedy está trabajando en muy pocos juegos. Por este grado de concentración es mucho más importante para Remedy que cada uno de ellos salga bien que en el caso de Embracer. La otra cara de la moneda es que si un o de ellos sale realmente bien podría catapultar a la empresa.

Y aquí viene lo realmente interesante pues dos de los proyectos de la empresa (uno de ellos un AAA), del que no se sabe nada, es un producto a medias con la todopoderosa Epic y en las siguientes condiciones:

Es Epic quien financia el desarrollo y Remedy quien mantiene la IP y, al ir de la mano de un gigante de la industria, Remedy se asegura una buena distribución, marketing y publicidad. Imaginen simplemente lo que podría suponer para las ventas aparecer dentro de Fornite (propiedad de Epic). Obviamente no hay que olvidar que no se sabe nada del producto y podría ser un tremendo desastre.

Conclusión:

Tenemos aquí dos empresas, dentro de un mismo sector, que poco tienen que ver a nivel de empresa y de riesgo. Cada una con sus ventajas y sus inconvenientes y en las que más allá del propio sector, el futuro brillante que descuenta el mercado (precio) y el skin in the game (que ahora tanto gusta) poco tienen que ver. Nada es blanco del todo ni del todo negro.

Saludos.

Esto no es recomendación de compra ni de venta. Hagan su propia investigación.

Long Embracer,Remedy