Estimados señores,

Tras algunas lecturas que vengo considerando interesantes trato de sintetizarlas y plasmarlas en el foro. De este modo, al hilo de lo que, por ejemplo, ha pasado con Alibaba que ha presentado unos resultados muy buenos y la acción no se ha inmutado, incluso ha bajado un poco, muchos inversores se preguntan:

¿Qué coj…nes pasa? Si multiplico fabuloso EPS por 30 veces el precio es de 350 $ por acción! y ni pasa de 265 $!. Pues bien, lo que pasa es que a corto plazo al mercado no tiene porqué interesarle una acción por muy buenos que sean sus números y es que precio y valor tienden a igualarse a largo plazo en la mayoría de los casos.

Más allá de esto, pasemos a hablar de las tres fuentes de rendimiento de una acción que son:

- Expansión / contracción del múltiplo.

- Variación de los fundamentales (crecimiento EPS, etc.).

- Dividendos.

Determinar todas estas variables a futuro es complejo, dado que los dividendos en según que casos pueden no ser sostenibles o no tener mucho sentido desde el punto de vista de asignación de capital. Por otra parte, el crecimiento de las ganancias puede ser que impulse la recompra de acciones de forma que no se genere valor para la compañía (ROIC<WACC). Es decir, es importante monitorizar el crecimiento de una acción y bastante difícil de predecir, por ejemplo, con una mera hoja de Descuentos de Flujo de Caja, donde hacemos unas suposiciones que pueden no cumplirse.

¿Cuáles serán las ganancias? ¿Cómo se logrará el crecimiento de las ganancias? ¿El rendimiento se derivará de los dividendos? ¿Qué múltiplo estarán dispuestos a pagar los inversores en el futuro en función de las perspectivas de la empresa, las tasas de interés o el estado de ánimo del Sr. Market?

Cuando se trata de múltiplos de ganancias, es extremadamente difícil de predecir y no paro de ver videos de grandes inversores Españoles, entre otros, aplicando múltiplos bastante elevados a empresas de mucha calidad, eso si. Pero realmente no creo que muchas veces se piense en las implicaciones de esto.

Entre otros factores, como las tasas de interés,el propio ciclo económico afecta a los múltiplos. En una recesión, todos están convencidos de que el mundo se está acabando y venderán las acciones a precio de derribo. Sin embargo, en tiempos como el actual, los inversores están convencidos de que pagar múltiplos altísimos está totalmente justificado en base al crecimiento esperado.

Pongamos el ejemplo de siempre:

En 2016, el mercado pensó que Apple valía un EV/FCF menor a 10 veces. Sin embargo, hoy se piensa que vale 36. Es prácticamente la misma empresa que era en 2016, pero el mercado la percibe de manera diferente.¿No les parece sorprendente en cierta medida?

Entonces, no solo hay que pensar en la tasa de crecimiento de la empresa, sino que también hay que pensar en cuál será el múltiplo en el futuro. ¿Se contraerá? ¿Se expandirá?

Creo que tiene sentido ser conservador. Después de todo, cada empresa tiene un ciclo de vida. A medida que Apple madura en su ciclo de vida, debería ser más barata, ya que pasará a ser una acción de mucho crecimiento a una más estable, como estamos viendo.

Por lo tanto, si alguien está pagando múltiplos altísimos, probablemente no sea descabellado asumir que se produzca una futura contracción de múltiplos a medida que la empresa madure.

Con todo lo expuesto, ojo con las tesis de inversión porque tasas de interés, inflación, recesiones / prosperidad: son prácticamente imposibles de predecir.

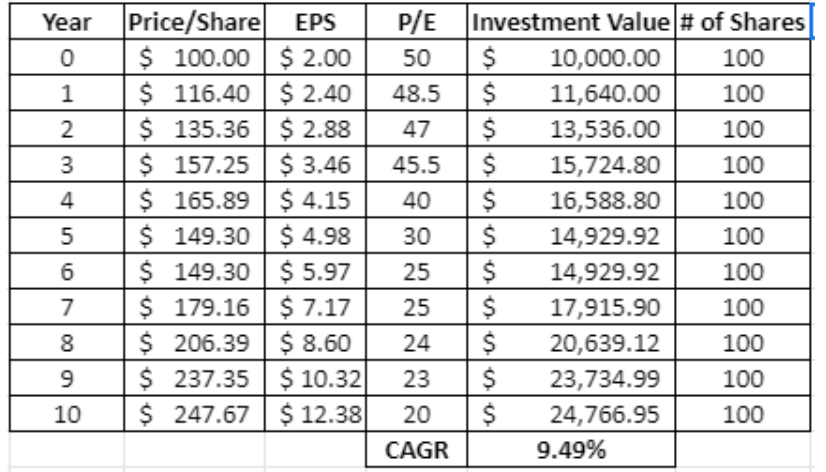

Vamos a ver algunos ejemplos ilustrativos, imaginando que mañana tenemos una recesión y nuestros flamantes múltiplos se contraen:

¿Qué sucede si una empresa que crece anualmente al 20% se compra a un PER de 50? ¿Qué sucede si los múltiplos se contraen a PER de 20?

Este es el resultado:

Incluso con la contracción de múltiplos, hemos tenido una rentabilidad maja. En este ejemplo hemos convertido $ 10,000 en $ 24,766.95. No está mal, pero estamos lejos de la verdadera tasa compuesta anual del 20%, donde habríamos convertido $ 10,000 en $ 61,917. Es decir, la contracción del múltiplo nos ha salido cara aunque la empresa ha crecido al 20 % anual. Y ojo, mantener una tasa de crecimiento del 20 % anual durante 10 años no es nada fácil!.

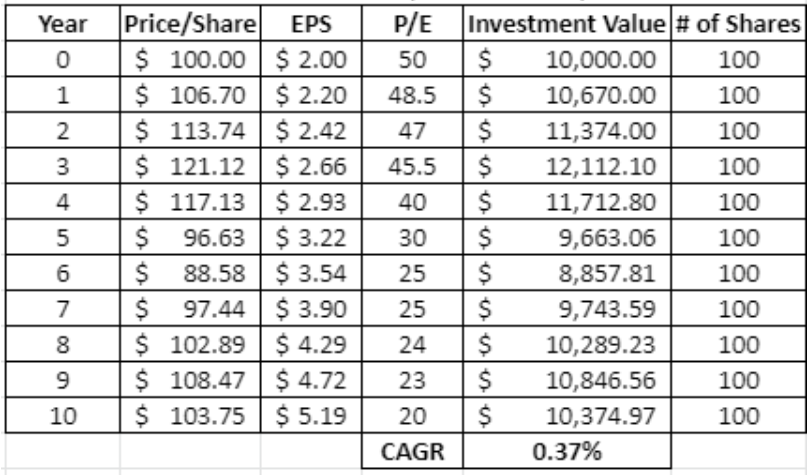

Entonces, no es descabellado asumir que gran parte de las empresas de alto crecimiento por las que pagamos caros múltiplos se ralentizarán:

Por tanto, qué le sucede a nuestro hipotética empresa con crecimientos del 20% si éste se ralentiza al10%? En este caso la contracción del múltiplo de 50 a 20 veces no solo sería más realista, sino que estaría justificada. Después de todo, si la empresa se está desacelerando, los inversores no estarán dispuestos a pagar un precio tan alto.

Como vemos no hemos generado rentabilidad alguna en10 años con una tasa de crecimiento del 10% (muy respetable) que debería haber convertido $ 10,000 en $ 25,937 después de 10 años. En cambio, en este ejemplo, únicamente por la contracción del múltiplo hemos obtenido una cifra final de $ 10,374.97.

De este modo, la única forma de obtener rendimientos altos en este caso es que los múltiplos se mantengan altos. Desafortunadamente, esa no es una expectativa realista. Los múltiplos fluctúan por todo tipo de razones y nosotros como inversores tenemos que adoptar un punto de vista conservador, porque un múltiplo puede contraerse tan rápido como ha subido.

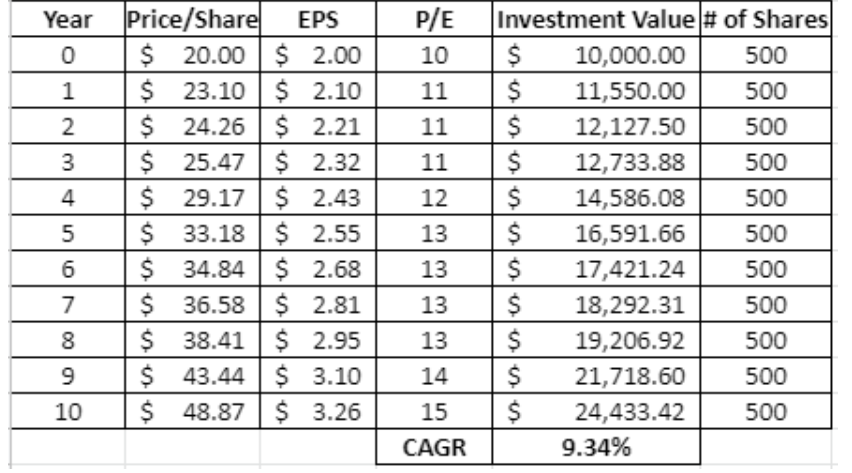

No quiero terminar sin que repasemos que pasaría si invertimos en una empresa aburrida que crece al 5 % (poco más que el PIB nominal) y que cotiza a 10 veces:

Seguro que en twitter recibiríamos muchas burlas ¿qué haces invirtiendo en esa castaña de empresa?

Bueno, digamos que se compra a un PER de 10 y éste sube a 15 durante los próximos 10 años. ¿Qué pasa entonces?

Fijense como invirtiendo en esta empresa tan aburrida y sin casi crecimiento hemos conseguido mejores resultados que invirtiendo en empresas que creen al doble solo por la contracción/expansión del múltiplo.

Ahora repitan conmigo, el value investing está muerto.

Espero que les haya gustado el texto amigos, intentaré seguir el texto más adelante si les ha sido de agrado.

Además, les lanzo una pregunta:

Para los inversores que pagan 17 veces ventas (la valoración actual de Tesla), será prácticamente imposible para un inversor generar rendimientos positivos a largo plazo si el múltiplo de la acción se contrae. ¿Cómo de rápido puede crecer Tesla? ¿Qué precio / múltiplo de ventas le darán los inversores a Tesla en el futuro?

Atentamente,