Muy agradecido por su trabajo!

1 me gusta

@aeneas ¿no publicó usted un artículo hace tiempo en finect sobre la rentabilidad del bono USA a 30 años?

Por cierto ojo con la terminología renta fija que dentro de esta categoría hay un montón de activos distintos y de muy dispar comportamiento.

3 Me gusta

Gracias por el gráfico @Segado.

Las dos conclusiones que saco son:

- Efectivamente la bolsa parece estar correctamente valorada, en ese 15-16X veces histórico.

- Que las veces en que línea azul y naranja se cruzan en los últimos 33 años han sido sólo 7 veces,

==> O para arriba o para abajo, si la historia se repite, viene “algo fuerte”

==> O para arriba o para abajo, si la historia se repite, viene “algo fuerte”

1 me gusta

Esa es la otra madre del cordero.

RF para Volatilidad (no sé si por ahí iba @arturop con su comentario de Bernstein) , o para Rentabilidad?

Aún recuerdo alguna persona comprando esos bonos españoles a más del 7%, cuando nadie los quería.

Bueno, que la línea se cruce ahora no es casual, es que el estudio es de la TIR histórica hasta “hoy” y lógicamente las dos curvas deben coincidir “hoy” ![]()

1 me gusta

![]()

y yo que me las prometía con un desplome como algunos alertan ![]() (que seguro que ocurrirá lo contrario).

(que seguro que ocurrirá lo contrario).

http://www.finanzas.com/noticias/mercados/bolsas/20180731/morgan-stanley-preparese-para-3885014.html

1 me gusta

Estaremos preparado, como siempre sin oir cantos de sirena de Morgan, prensa salmón etc siendo fieles a nuestra estrategia y disciplinados para cumplirla. El mayor enemigo no es un mercado bajista por venir sino tu mismo si sucumbes a comentarios y emociones de corto plazo.

4 Me gusta

Que baja => comprar.

Si baja más, comprar más.

Es la única forma de frenar las caídas y hacer algo a largo plazo que genere valor.

4 Me gusta

A base de repetirlo incansablemente, algún día acertarán… y por fin podrán colgarse la medalla.

3 Me gusta

@agenjordi no sé si se referirá Ud. a éste: https://www.finect.com/usuario/AENEAS/articulos/spyedv_mejor_que_mdy_te_lo_puedes_creer

o quizás a este otro:

pero han pasado más de 2 años!

1 me gusta

El bono a 10 años está dando un +0,4% anual. No es nada del otro mundo, pero tampoco negativo. Dependiendo de la estrategia de cada uno, las compras sistemáticas harán que compres más bonos cuando mejor rentabilidad de largo plazo otorguen y menos cuando no sean aparentemente tan atractivos.

La liquidez sí que se está remunerando en negativo.

En términos generales y estadísticos sí. En términos particulares de cada persona habría que ahondar en las tripas del inversor para saber qué es lo mejor para él. (Perdón por la corrección pero es que la palabra “mejor” me chirría siempre).

Es más, recomendaba a todo hijo de vecino una cartera 50% RV / 50% RF

Compraría. Primero porque nunca se sabe hasta cuánto de negativo puede llegar a estar. Y segundo porque el fondo tiene otros activos que probablemente se moverían en la dirección contraría en el caso de bajada del precio del bund.

Como no tengo ni idea de cuándo ni cuánto se moverán los precios y rentabilidades del bund, no especulo. Simplemente dejo que cumplan su función en la cartera.

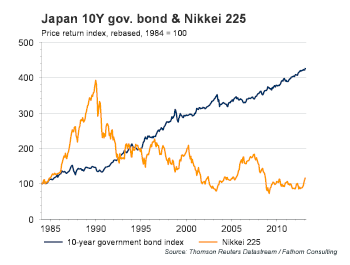

No es que no sea una herejía, es que a mi modo de ver esa frase que usted comenta es simplemente verdad. En el caso de la zona euro no sabemos qué pasará en los próximos 10 años, pero fíjese en Japón el cuarto de siglo que llevan con los tipos rondando el 0%:

De hecho, Peter Lynch en Beating the street comenta que el bono individual del gobierno de los Estados Unidos (plazo medio) ha batido históricamente a los fondos de gestión activa de renta fija USA en un 2%.

Sería interesante, pero me temo que no existe.

¿No les parece uno de los gráficos más sencillos y disfrutables que hayan visto? Me parece francamente bello.

Además me encanta porque responde “ni lo sé ni me importa” a muchas preguntas especulativas como:

¿Está cara la bolsa?

¿Está barata la bolsa?

¿Nos lleva a pensar que bajará la bolsa?

¿Nos lleva a pensar que subirá la bolsa?

Saludos!

12 Me gusta

El mayor enemigo de un buen plan, es soñar con el plan perfecto. Deje de soñar y quédese con el buen plan.Para mi un7,5% anual es un buen plan.

4 Me gusta

Tiene usted razón, aunque el estudio lo quise hacer teniendo en cuenta que la RF fuera pura liquidez. Si tenemos en cuenta RF a más plazo, seguro que el resultado es distinto, y el riesgo también. Si usted o algún otro forero me puede indicar algún fondo de RF que tenga un histórico en $ desde 1970, indexado y global, podría tratar de hacer el estudio balanceando con él.

Estoy de acuerdo que cogerse un bono a 10 años y llamarlo “liquidez” no es del todo apropiado. Cuando mencioné lo de remunerar la liquidez yo pensaba en letras a 1 o 2 años.

Y sí es cierto que cuesta encontrar series históricas. Lo más que consigo en Bloomberg es una serie del Schatz alemán desde 1990 (retorno medio 2.99%) y otra del 2 años americano desde 1977 (retorno medio 5.35%).

3 Me gusta

yo tengo 6 meses de gastos de mi familia en efectivo

un 20 % para emergencias

80% invertido y de ese 80% un 10% en efectivo para oportunidades

2 Me gusta

Este hilo, aunque lo que se decia ya lo habia leido en otros sitios, releerlo y verlo todo en un hilo me ha hecho ordenar mucho mejor las ideas.

Sobre estar o no invertido creo que tenia las mismas dudas que @TlendersT, y quería hacer como él, tener parte de liquidez, pero en mi caso hasta ir familiarizándome con un sistema de inversión nuevo para mi como es el Value, o mejor dicho… fondos Value (y no directamente acciones).

Estar invertido 100 % vs no estarlo 100 %, esta claro que el primero es mejor, esta mas que dicho

Este articulo me pareció interesante, aunque se que no debo predecir el proximo crash ¿a quien no le gustan un poco de datos estadisticos sobre el pasado?

https://blog.iese.edu/martinezabascal/2016/04/13/cuanto-dura-el-ciclo-economico/

Eso si, está centrado en España.

Gran hilo

Saludos

3 Me gusta

Hombre!, Marínez Abascal, excelente profesor. No he conocido a nadie que sea más didáctico explicando conceptos de finanzas. Tiene un libro titulado “Finanzas para Directivos” que es absolutamente recomendable.

Acabo de añadir ese libro a la La Biblioteca de la Comunidad. Finanzas para Directivos

1 me gusta

muy interesantes todos los datos aportados.

Por otro lado muchas veces se lee que hay que estar invertido en aquello que uno se sienta cómodo.

A mi dejar un porcentaje en liquidez me hace dormir mas tránquilo, pero ¿porqué?

Quizas solo sean las ilusiones de un novato de tener un adecuado market timing o al menos no el peor posible.

o quizas sea el run run que algunos repiten que el ciclo se acaba y que todo esta demasiado caro, que viene el coco. Supongo que al final el ruido cala.

post para reflexionar, a mi en particular es el tema que mas quebraderos de cabeza me trae.

3 Me gusta

Creo que esta es la clave, y todos sabemos que la componente psicológica es determinante en la toma de decisiones, sobre todo cuando las cosa se pone fea.

Lo que yo he pretendido es aportar datos estadísticos de qué ocurre si obramos así, por si nos ayuda algo más a esa toma de decisiones, y que no sea sólo algo intuitivo.

Si nos ceñimos a los datos, este es uno de los problemas de intentar hacer Market Timing, guardando liquidez en virtud de que pensamos que el ciclo se acaba y lo que puede ocurrir es que ese ciclo dure unos cuantos años más con subidas y nosotros no las aprovechemos con la parte que tenemos en liquidez

4 Me gusta

Y aquí ya entramos en la disquisición filosófica sobre qué significa racionalidad. Ahora hay mucha gente que desprecia (intelectualmente) a los que establecen la hipótesis de la racionalidad. Pero ¿sería racional para @TlendersT dejar de dormir más tranquilo a expensas de lo que digan los números?

Como le pasará esperemos que nunca si le tienen que chequear la próstata algún día, es mejor aceptar la situación como tal y decidir lo que uno quiera sin mirar atrás.

11 Me gusta