Hola @Beni15,

He hecho el backtesting con los mismos datos que usted ha puesto de ejemplo, es decir aportación de 1.500$/mes, aportando 1.000$ al índice y guardando 500$. Cuando cae 10% sobre el máximo se aporta la mitad de lo no invertido y si cae 30% se aporta todo. El backtesting es con $ en lugar de € para evitar complejidades de cambio de moneda.

Este es a mi entender el método que comentaba @Witten para la cartera ad-infinitum (30 años), con una pequeña salvedad, dado que él planteaba destinar 90% al índice y guardarse el 10%. Luego en su ejemplo de 1.500$/mes, serían 1.350$ al índice y 150$ a liquidez.

De todas formas he hecho el cálculo también con este otro porcentaje y aunque los datos finales son lógicamente algo distintos, las conclusiones son las mismas. Por no llenar esto de tablas no los aporto ahora, pero si usted los quiere ver también, no tiene más que pedírmelos.

Lo dicho, los cálculos que aquí aporto son según el ejemplo que usted ponía, 1.000$ al índice y 500$ para guardar.

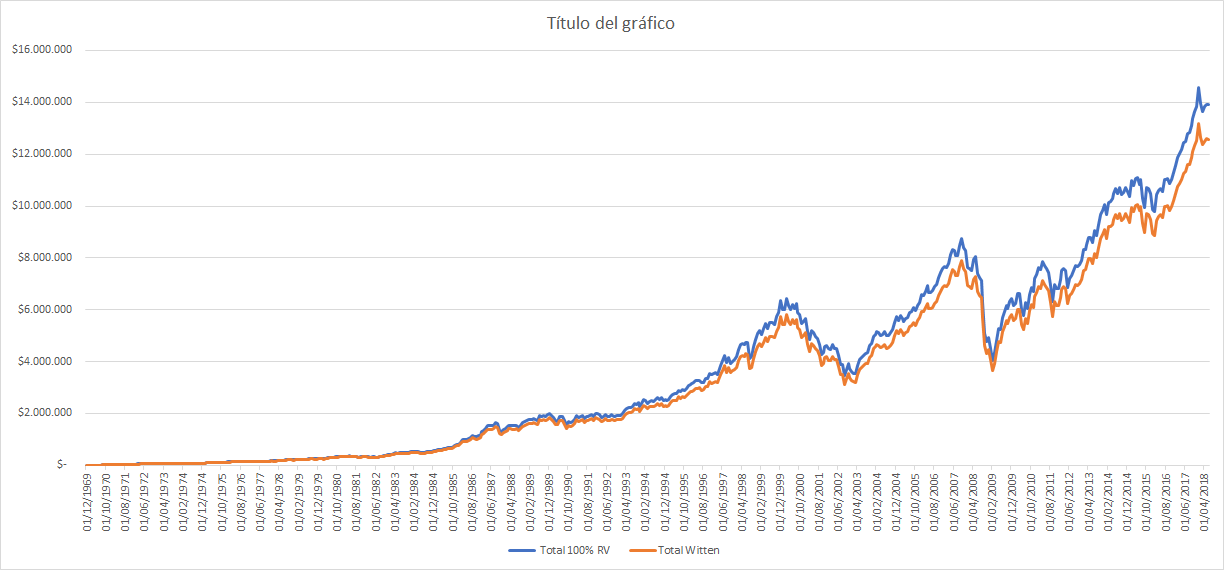

Primero el gráfico, que es bastante elocuente:

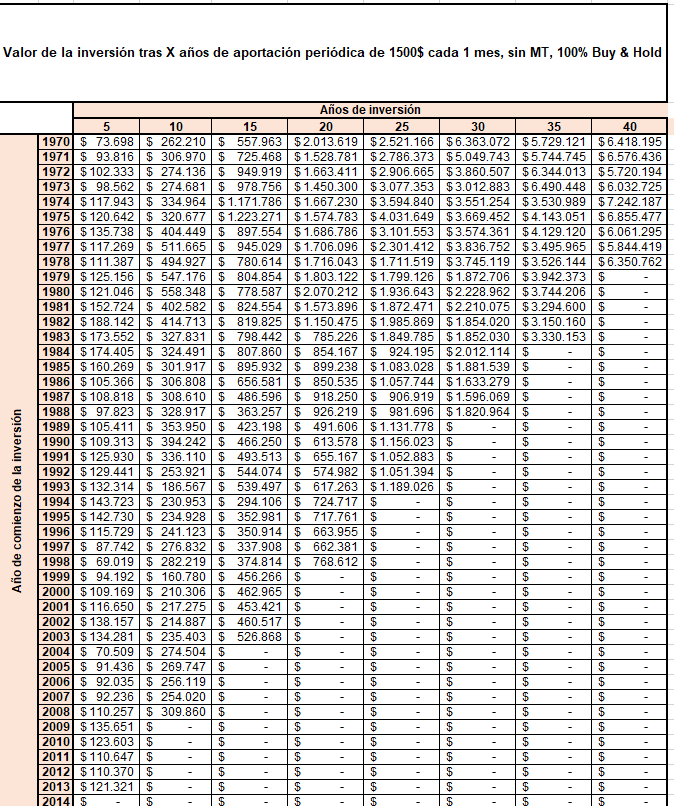

Aquí los datos según el método 100% Buy & Hold:

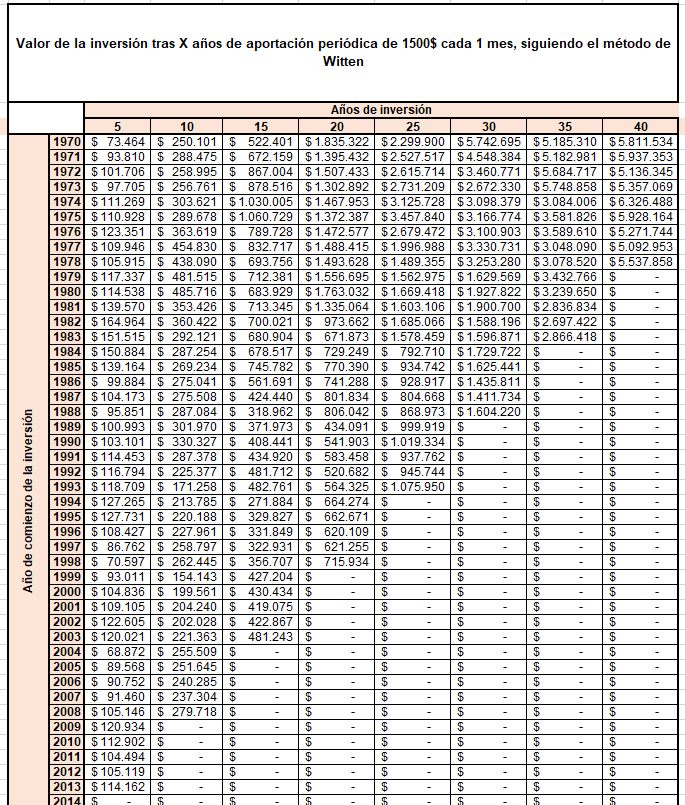

Aquí los datos según el método Witten:

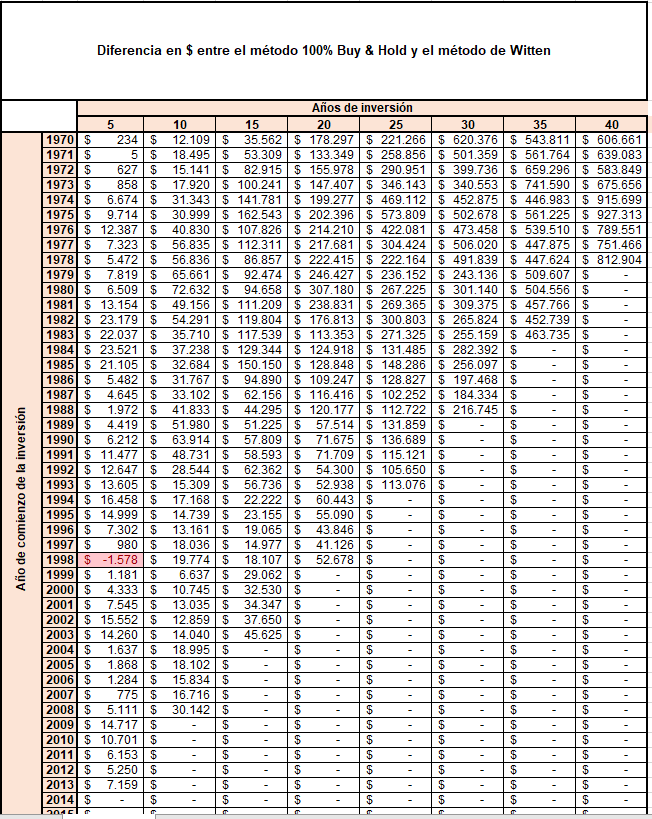

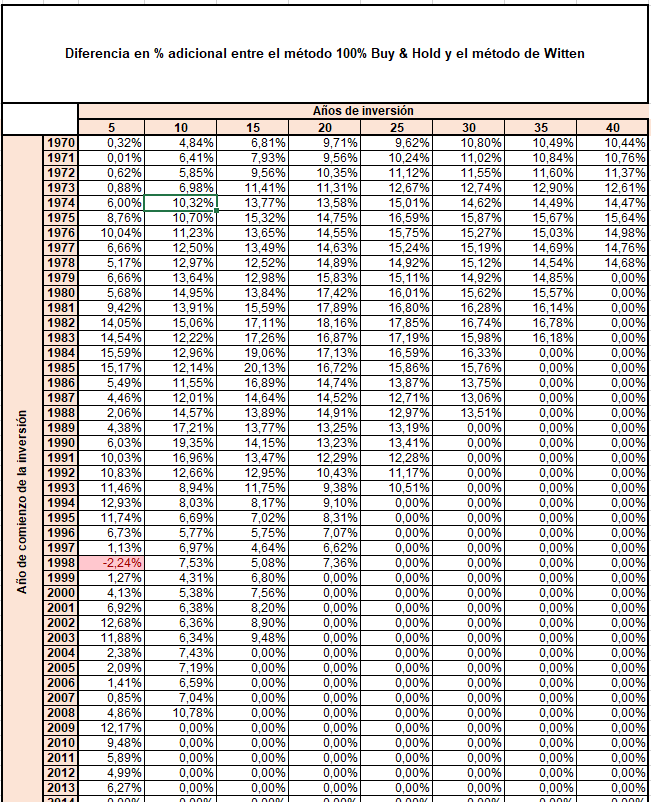

Y aquí las diferencias, en $ y en %:

Saque usted sus propias conclusiones. La mía es que el método no aporta apenas nada para reducir la volatilidad, pero sí resta algo de rentabilidad, luego yo optaría en este caso por 100% Buy&Hold.

La razón lógica es que a largo plazo pesa mucho más lo ya invertido que lo que uno se guarda en las aportaciones periódicas.