Personalmente, hasta que uno ha leído al menos 100 libros sobre inversión, creo que debería empezar por aportaciones periódicas a un Fondo. En mi caso, es el MSCI World, porque diversifica en las 1.600 mejores empresas del mundo. Si bien, hay otros de “autor” que están más de moda y con buenas rentabilidad presuntas. El Stock picking, es un método muy complejo para empezar a invertir.

10 Me gusta

Que diferencia hay entre los dividend kings y los aristócratas del dividendo?.

No son ambos empresas pertenecientes al sp500 cuyo pago de dividendos ha aumentado durante 25 años consecutivos o mas?

1 me gusta

Aristocratas : 25 años consecutivos subiendo dividendos

Kings: lo mismo con 50 años.

4 Me gusta

Gipsy Kings; TEL y SAN

22 Me gusta

Buenas noches.

Cuando y porque saldrían de esas acciones? Hasta cuando ven un pay out sano con empresa tipo aristócratas. Ósea empresas con negocios estables e inversiones controladas. Ejemplo heinz?

1 me gusta

Que respondan mejor los que siguen una estrategia DGI pero yo diría que la idea es no vender nunca salvo que haya un recorte del dividendo o un deterioro claro de los fundamentales o perspectivas de la empresa.

1 me gusta

Hola @DanGates estoy buscando ETF estables en el tiempo y he visto tu mensaje. Le he echado un vistazo y me gustaría si podrías ampliar porque de tu elección! Muchas gracias

1 me gusta

Estos eran simplemente por ser los más similares en versión UCITS al fondo fetiche para los dividend growers, el VGI, no accesible para europeos (a no ser que uno use el método de @Fabala con opciones)

VIG - Vanguard Dividend Appreciation ETF

https://investor.vanguard.com/investment-products/etfs/profile/vig

Le recomiendo si le interesa la estrategia DGI leer y escuchar a @JordiRP

Desde luego, una manera de simplificar el proceso de creación de una cartera de dividendos crecientes es mediante un ETF

PD. Mire también el de Wisdomtree que tiempo atrás citó Antonio Rico

12 Me gusta

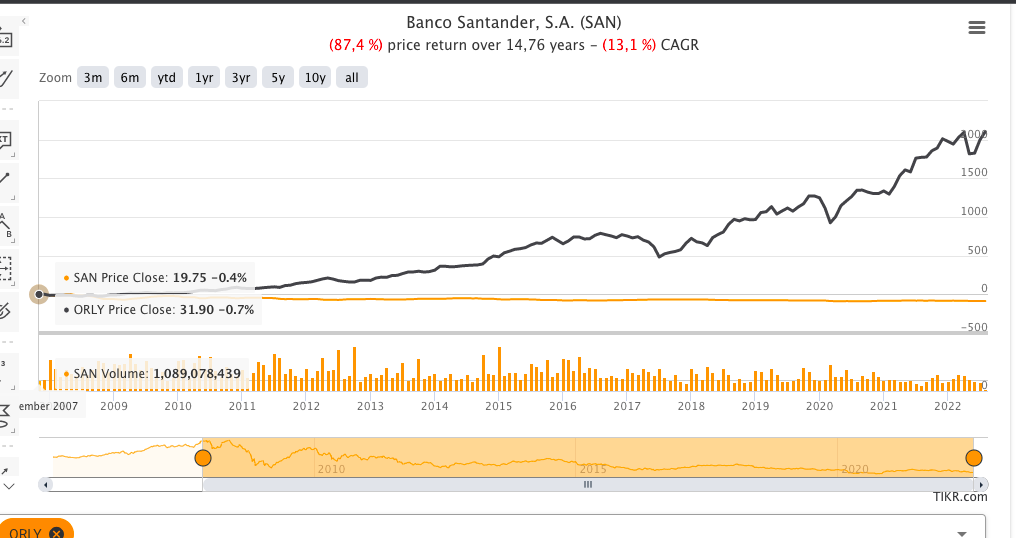

Orly de 32 a 708 , desde 2007

San de 20 a 2,48, desde 2007

Todo en dólares para abreviar.

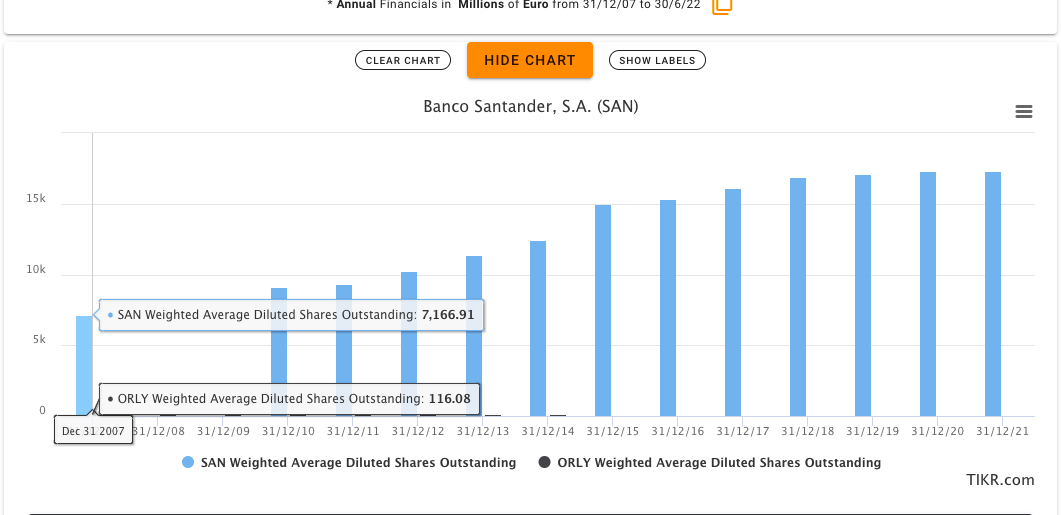

Numero de acciones

Orly de 116 en 2007 a 70 ahora (millones)

San de 7167 en 2007 a 17321 ahora (millones

Además . ORLY,ni hay que acudir a la ampliación, ni hay que descontar la retención del dividendo ,ni hay que pagar por cobrar el dividendo ,etc.

Los mas listos ,se "fabrican " ellos mismos el dividendo de ORLY.

Saben que “el dividendo” sube ,un año con otro ,más del 20% ,anual.

Hay compañías en las que los ejecutivos viven de engañar y saquear al accionista . Los hay que viven muy bien, en la misma proporción , de la revalorización a largo plazo.

El que escribe ,siempre mira el número de acciones diluidas a largo plazo,sobre todo en compañías maduras.

Cuando se recompra agresivamente y el número de acciones no baja; cuidadín (META)

Ojo, que esto no es recomendación de compra de ORLY ni de venta de Santander. Cada palo que aguante su vela.

12 Me gusta

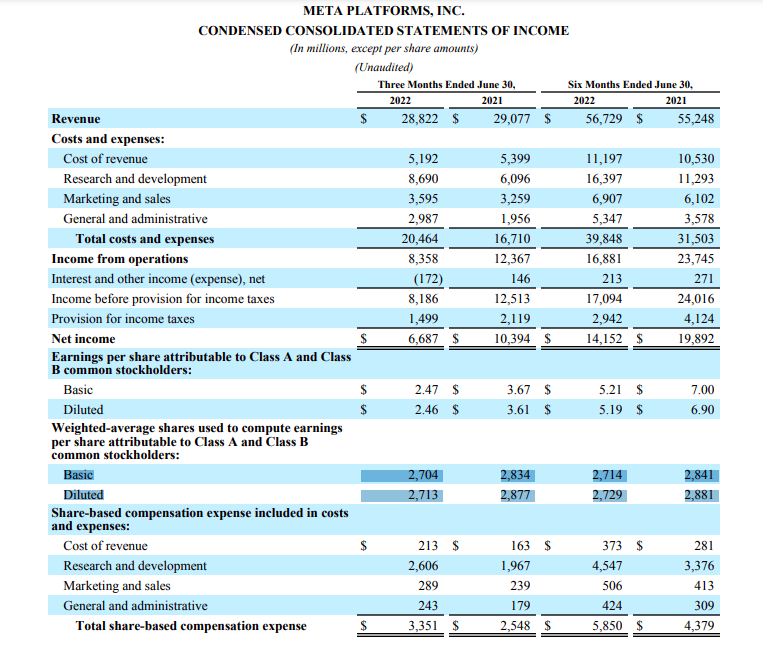

Esto no es correcto.

Invertido en recompras de acciones en los últimos 12 meses: 53.268 M $.

Gasto operativo pagado en acciones en los últimos 12 meses: 10.635 M $.

Otro asunto es que las recompras cundan más en 170 $ por acción que en 370, pero es incierto que no se reduzcan las acciones en circulación (parte es de facto gasto operativo, que de otro modo se pagaría en efectivo, y parte es efectivamente recompras en el sentido de alternativa a dividendo).

9 Me gusta

Datos de TIKR. FB .

Desde dic 2015 el número de acciones diluidas apenas bajó.

Gasto en recompras desde 2017 .Algo asi como el 19% de capitalizacion de FB .

2 Me gusta

Ahora vamos a ver un capital allocator amueblado ,de los que saben . BRK.b

En los últimos 5 años ![]()

8,5% es lo que bajo Buffett el número de acciones de Brk.b (o A equivalentes)

57963 m gasto BRK.b en recompras / 645000 m de capitalizacion= el 8,9%

SBC (stock based compensation) Meta;un monton .Brk.b : no aparece desglosado ,pero apostaría a que esta entre poco y muy poco.

Pero claro, Brk es una cosa y META es otra muy distinta . Ya sabe Vd. con cual me quedo si tengo que elegir (aparte de TikTok, que nadie ve Facebook etc)

4 Me gusta

En lo personal ya he comentado muchas veces que prefiero los pagos de salarios en efectivo, pero la realidad actual es que determinados empleados muy cualificados esperan cobrar parte del sueldo en acciones (en ocasiones, una parte muy importante). Sucede en Meta, en Alphabet… y no porque sean malas compañías, normalmente cuando se demandan acciones es precisamente por el buen desempeño pasado.

Tanto en una como en otra podemos diferenciar dos etapas, una primera de recomprar esencialmente para cubrir la dilución por los pagos a empleados, y una segunda en la que además de esto se pretende remunerar al accionista por esta vía. Si mezclamos ambos períodos es difícil sacar conclusiones útiles, pero desde luego en la etapa de remuneración al accionista vía recompras tanto en Meta como en Alphabet el número de acciones en circulación se reduce (y en la primera volvemos a lo mismo, podríamos haber pagado a esos trabajadores en efectivo, en cuyo caso cambiaríamos acciones por efectivo, en su misma cuantía, que habrían minorado el efectivo acumulado y por tanto también la valoración de la compañía -fiscalmente de hecho su tratamiento en Corporate Tax es similar, entra como gasto minorando el beneficio-).

A corto plazo si en algo podríamos criticar a Meta y a Alphabet es por su acierto o no a la hora de recomprar, aunque por otro lado podríamos coincidir en que tiene más sentido esperar un tiempo para ver cómo avanza la película. El mercado publicitario como sabemos es cíclico, y aparte nos encontramos en un entorno de inflación, esto afecta a los ingresos de Meta y Alphabet -a pesar de que tengan el viento de cola de que el mercado publicitario online sí que crece considerablemente-, y también a sus gastos, por lo que sus beneficios temporalmente se resienten; en cambio Berkshire es un holding en el que, aparte de su cartera de cotizadas, posee tres tipologías de negocios normalmente beneficiados en un entorno de inflación y de subida de tipos, el del transporte de mercancías por ferrocarril; el negocio de generación, transporte y comercialización de electricidad, y finalmente el negocio de seguros. Que BRK lo haya hecho muy bien en los últimos tiempos, y no así las grandes de la publicidad online, no trae causa de su gestión de capital cara a recompras, sino de la naturaleza de sus negocios.

5 Me gusta

Coincido con Vd. en casi todo.

Alfabeta vs whatsapp.

Paso el dia en plataformas GOOG y en whatsapp

Pero el was lo puedo cambiar por Telegram en unos minutos (de hecho tiene mi agenda cargada)

Ya, vivir sin el buscador todolosabe, mover las hojas de cálculo, no digamos gmail,ya me costaría.

Y no tengo ninguna de las 2. Para eso tengo a Terry (vago y descuidado que es 1).

1 me gusta

Y sin android? Y sin YouTube? Y, en menor medida, sin Maps?

2 Me gusta

Si, si y si.

El tube es la universidad mejor ,gratuita,24/7/365 y con los mejores profesores en su especialidad . Lo pones a 1,5 de velocidad o a camara lenta. La explosión del conocimiento va a ser brutal en los próximos años.

El maps de apple esta a años luz del “autentico”.

2 Me gusta

Y el tema de las redes sociales, que ahora en cuanto a su crecimiento está frenado pero sobre todo porque ya hay un porcentaje elevado de la población que está en ellas (así están luego estas compañías tratando de llevar internet a África y demás ![]() ).

).

El pasado fin de semana hablando con una chica inglesa que estaba por el sur de vacaciones, en mi oxidado inglés, trataba yo de explicarle un poco que esto de la inversión no iba de gráficas y especulación sino que tenía mucho de cualitativo y de entender al ser humano (ella era antropóloga). Después de un día de playa (ella feliz por no estar el agua helada como en su isla), fuimos todo el grupo a un establecimiento que se caracterizaba por tener un atardecer estupendo, y nada más llegar le dije que iba a ser acercarse el atardecer, y la inmensa mayoría de los que estaban por allí iban a estar grabando el momento para subirlo a sus redes sociales, que no iban a poder evitarlo (eso, y que de paso iban a ver algún anuncio publicitario, y que de eso iba el negocio). Pues así fue, era casi ridículo ver tanto móvil tratando de captar el momento ![]()

Antes es verdad que también hacíamos fotos y demás, pero yo nunca había visto algo tan exagerado, hay verdadera adicción a las redes.

16 Me gusta