Yo voy en la cola del pelotón “soy asín” que le voy a hacer, sin quererlo “un tanto contrarian”. La respuesta ya la saben:

https://www.youtube.com/watch?v=muEBXXnowfU

1 me gusta

Siendo partícipe del Fundsmith , tengo que admitir que comparto sus miedos @Luis1; el gestor se ha vuelto mas mediático que una estrella de rock

Pero cuando observo la calidad de su portfolio la paz vuelve a reinar en mi interior … entonces la duda que me asalta es si vale la pena pagar la comisión del Sr. Smith o comprar directamente esas big caps de consumer staples o Pharma.

2 Me gusta

Teniendo en cuenta que la comisión del Sr. Smith es muy razonable, que no hace cosas raras con la cartera y que nadie mejor que él sabrá cuando hacer las (pocas) compras y ventas que se precisen, en su caso iría a lo práctico y contrataría el fondo.

En otros casos, no sé, pienso en el Numantia Patrimonio, cuyas empresas son conocidas como en Fundsmith pero la comisión es elevadísima y rota más que las tazas de Disney sí creo que vale la pena hacer las compras que uno desee en Degiro por entre 0,50 y 4 euros.

4 Me gusta

Mi voto va para Cobas por la poca cantidad de dinero que gestiona y por los errores que han tenido que va a hacer que se pongan las pilas para no quedarse fuera del negocio.

Recordemos que cuando se manejan cantidades pequeñas es fácil salir y entrar de determinadas posiciones. Si le añadimos la baja comisión, el interés compuesto hará su magia.

No obstante, reconozco que hay muchas compañías en réplica con el selección y el internacional. Eso haría algo más difícil salirse de determinadas inversiones si lo hace en conjunto.

Aún así, teniendo en cuenta que tengo un estómago profundo a lo Peter Lynch como para mirar su VL únicamente una vez cada tres meses me decido por este.

1 me gusta

Buenas tardes,

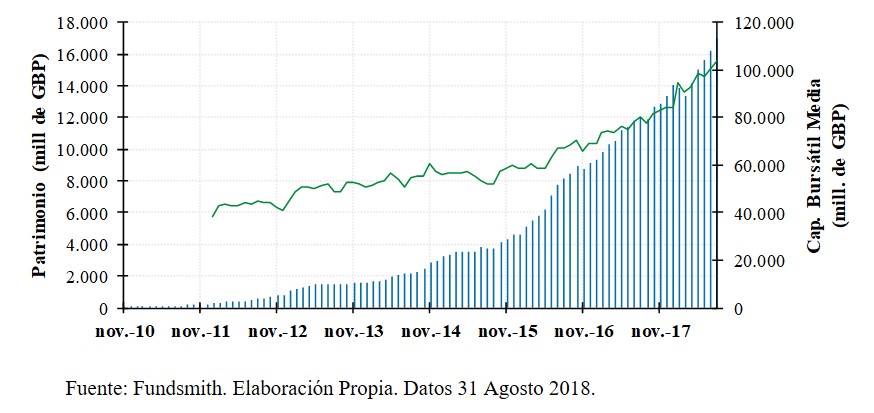

En relación a los comentarios en este post sobre una posible reducción de la rentabilidad futura esperada del conocido fondo de Terry Smith (Fundsmith), adjunto un interesante gráfico que elaboró el usuario makeham en su análisis del fondo publicado en finect.

Como se puede observar, entre noviembre de 2015 y agosto de 2018 han entrado unos 12.000 millones de libras al fondo y la capitalización bursátil media de las empresas en las que invierte ha pasado de 60.000 millones a 110.000 millones.

Curioso el aumento de capital gestionado por el fondo entre 2011 y 2018, esto lleva a pensar que nunca puedes dejar el dinero dentro de un fondo de gestión activa y olvidarte ya que existen muchas variables, además del gestor, etc, que conllevan cambios en el fondo en cuestión.

6 Me gusta

No acabo de entender lo que quiere exponer, creo que empiezo el año aún más espeso de lo normal.

No se preocupe, lo que quiero exponer es que la captación por parte de un fondo de mucho capital, aunque en este caso sea un fondo de tipo blend y alta capitalización, puede conllevar la reducción de rentabilidades futuras por diferentes factores como los costes por impacto o la variacion del tipo de empresas en las que el fondo invierte (como se puede deducir del gráfico).

Cabe destacar que ni mucho menos tengo ninguna bola de cristal pero es un factor por el que automáticamente descartaría el fundsmith para entrar ahora.

Saludos

1 me gusta

Gracias por la aclaración.

Soy inversor desde hace poco tiempo en este fondo y lo único que me hizo dudar fue precisamente su tamaño, finalmente por el tipo de empresas en que invierte y su filosofía de inversión consideré que no era algo suficiente como para descartarlo pero podría estar equivocado.

1 me gusta

En mi caso me decidí por el seilern stryx world growth u r, que tiene la misma filosofía y mucho menor tamaño.

Saludos

1 me gusta

Sin duda invertiría True Value creo que tienen la cartera mejor diversificada por países y sectores.

¿En qué fondo invertiría ahora? ¿Y por que

no dentro de 1, 2, 3 meses? Es que si invertimos todos ahora igual levantamos la perdiz …

2 Me gusta

Buenos días, continuo este hilo para investigar, opinar sobre inversión en fondos a medio plazo. Todos sabemos que el largo plazo y cuanto a más mejor, reduce la volatilidad y probablemente aumenta el rendimiento pero hay situaciones puntuales o de edad en que no valora una inversión a más de 3-5años. Por ejemplo si se acerca su edad de jubilación, estás pendiente de un gasto a ese plazo(piso, coche,…) etc.

Ir a medio plazo, no significa renunciar a rentabilidad y puede ser una alterantiva a la liquidez en función de su necesidad, aversión al riesgo o narrativa personal introspectiva.

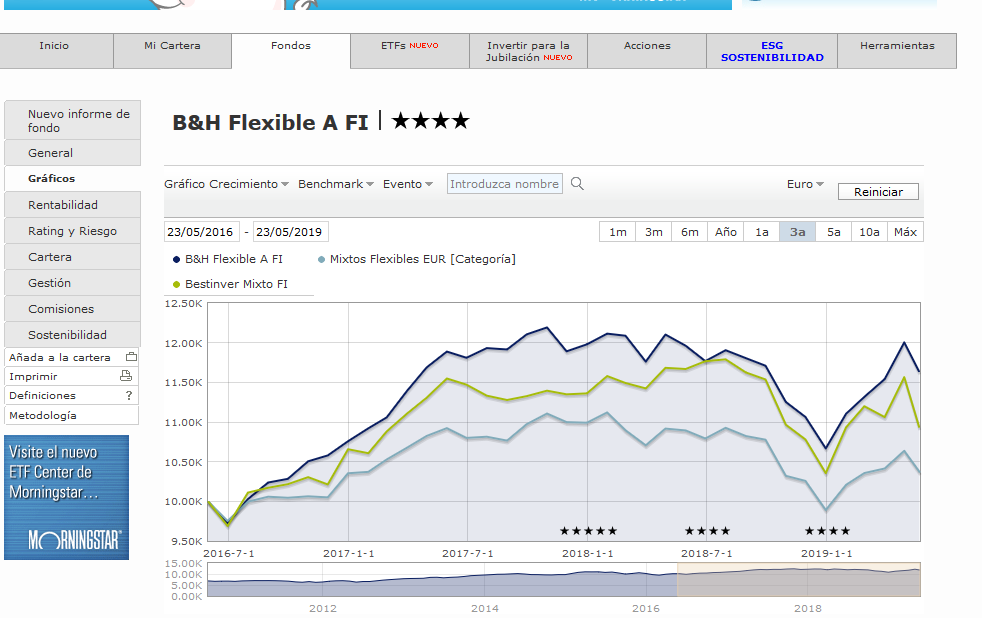

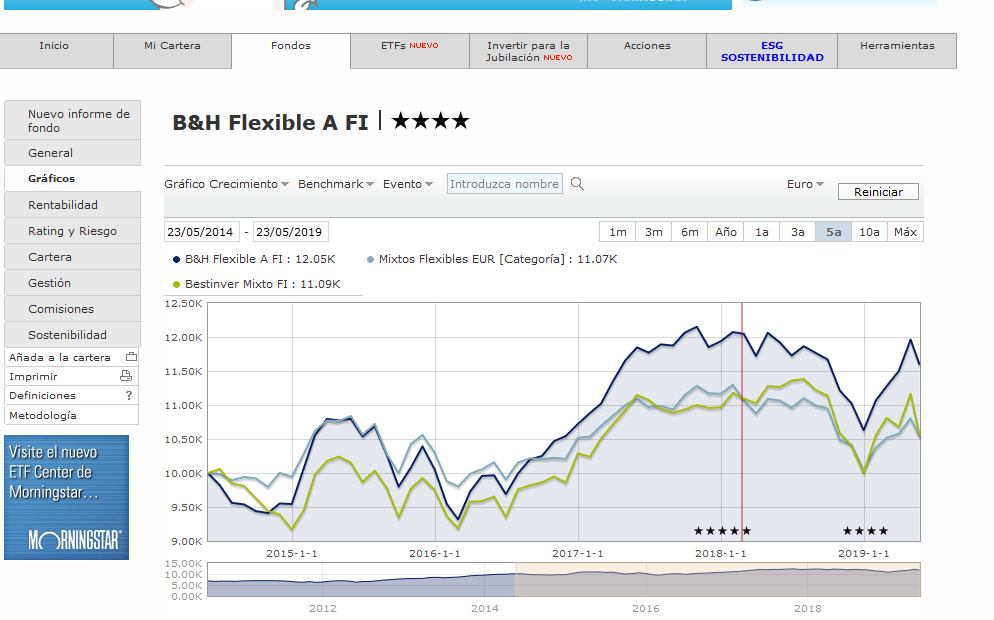

Investigando en fondos nacionales mixtos, observo que tanto Buy and Hold como Bestinver Mixto lo hacen mejor que su Beckman según morningstar. Buy and Hold lo recomienda mínimo a 3 años y Bestinver un horizonte medio 4-5 años.

Supongo hay muchos más fondos con trayectoria haciéndolo bién pero ya saben que yo soy de pocas neuronas y como consecuencia pocas ideas.

Pongo gráfico a 3 y 5 años que incorpora el negativo 2018 por si alguién pueda interesar, implementar y como siempre incitar a la reflexión y el debate.

Tengo una duda ¿Como entrar en Buy and Hold a través de su Sicav Pigmanort? Supongo comprando en el mercado continuo, ¿Comisiones en ING y si es posible adquirirlo a su través?

1 me gusta

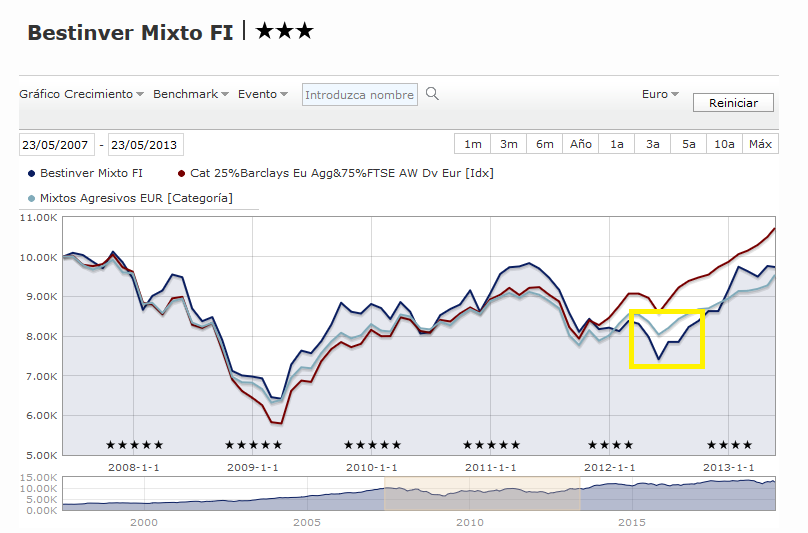

El riesgo que asume es que le pase algo como esto:

Fíjese en el cuadro amarillo. 5 años ya habían pasado y las pérdidas eran importantes (de un 20% o así).

Lo normal es que no le pase pero 5 años es un plazo algo justo para no tener bastante presente la posibilidad de ese escenario si va a necesitar el dinero sí o sí, en ese plazo.

Tal vez con algo más de renta fija y menos de RV se soluciona un poco la papeleta pero tampoco hay que menospreciar el caso de que pete algún bono donde se tiene una posición importante, en caso de crisis como la comentada en RV.

Quizás la clave aquí es si uno va a necesitar ese dinero con toda seguridad y no tiene alternativa posible para conseguirlo de otra forma o tenga margen (y ganas) para buscar otras opciones si se da el caso que el rendimiento a 5 años del producto elegido no ha dado sus frutos todavía y está en negativo.

4 Me gusta

Esa clave tiene también incertidumbre, ya que en ese periodo de 5 años que nos expone la situación personal puede cambiar a peor si surje algo imprevisto negativo, incluso a positivo si ese imprevisto aumenta tu capacida de ahorro, ingresos(herencia…) etc. Toda inversión es riesgo y esta no está exenta como bien afirma. Mi comentario a intentar reducir la volatilidad según objetivos conseguidos o por conseguir sin ignorar las posibles pérdidas. En el caso de compra de piso por ejemplo hay que ser más prudente en teoría y como usted afirma elegir quizás más renta fija y cash.

3 Me gusta

El historial de Bestinver Mixto no es relevante ya que hasta 2015 o 2016 era RV España/Iberia (Como B. Bolsa) + liquidez /deuda pública CP.

En 2016 o asi cambiaron la parte de RF a RF mas diversificada.

En 2018 la parte de RV paso a ser Iberia + Internacional, bueno como la de Bestinfond (predominio RV Europea).

1 me gusta

Bueno es en el MAB y no en el MC. Es lo mismo practicante salvo q algunos brokers no dejan comprar en MAB online (no los tienen en la web) y solo dejan por teléfono /oficina.

Pero al ser acciones le cobrarán por compra y por venta y probablenente por custodia

1 me gusta

Al margen de las necesidades personales, ¿Usted cree que cuando se acerca la edad de la jubilación es el momento de ir abandonando la idea del largo plazo? Yo me veo con 65 años y mi padre con 88.

El mayor riesgo es no saber lo que se esta haciendo. Yo ahora 90% RV pero cuando pasen 5-7 años o si sube mucho intentaré gestionar el riesgo pasando parte a RF…pero bueno la vida da muchas vueltas en esos 5-7 años e igual me he vuelto o hippie o yonki del value.

¿De verdad piensa que gestionar el riesgo es pasar parte de la RV a RF? ¿Que clase de RF?

Dentro de 5-7 años se lo digo que igual ya tenemos eurobonos.

Me gusta el señor de Buy and Hold(Rafael Varela) para RF pero entonces igual ya esta jubilado en Bahamas.

1 me gusta