A mi me sigue machacando, vilmente, esa ecuación que no me deja dormir: 1+1=3

Usted me entiende pero para los recién llevados a esta comunidad, piensen en sinergias, en compensación de caracteres, en complementación…, y lo que ustedes quieran imaginar. Tengo ciertas dudas de que el pasado se repita.

Les haré una pregunta: ¿Creen que Buffett hubiera obtenido los mismos resultados si no hubiera encontrado a Munger?

Y lo dejo aquí.

9 Me gusta

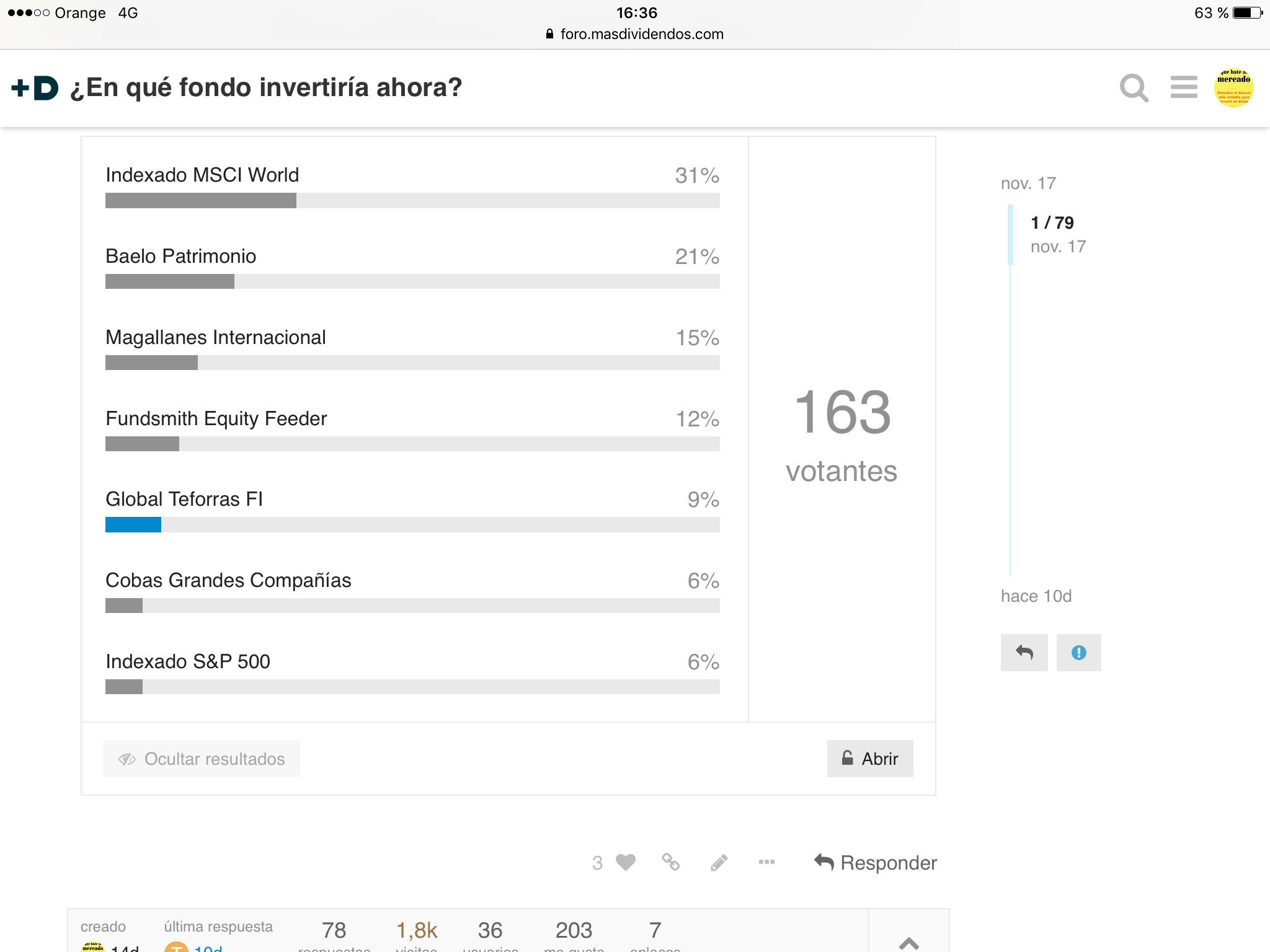

Qué os parece si le damos la vuelta a la pregunta. En cual de los fondos de la lista no invertiríais.

Ya lo he comentado alguna vez, pero a día de hoy creo que no invertiría en fundsmith, la salvajada de patrimonio que mueve pienso que es una gran losa que puede ir en su contra.

Saludos

2 Me gusta

En mi caso pueden parecer un tanto incoherentes mis razones, ya que dije que como primera opción lo habría destinado a seguir creando mi holding cotizado (RV pura), y que al no poder elegirla voté por Baelo (mixto). La explicación es un poco lo que comentaba más arriba @MAA: ambas son posiciones en construcción, a las que espero poder seguir aportando. Y no es tanto (de nuevo en mi caso) porque piense que estemos al final, o cerca, de un ciclo alcista (que no digo que no), como por mis circunstancias personales de horizonte de inversión debido a mi edad. Creo que esto también puede haber influido en buena parte de quienes han votado esta opción.

6 Me gusta

Tiene que reconocer que su regla es de las complicadas … yo prefiero la de Kostolany que reza que en la bolsa 2+2=5-1 . Quizás cuando suba el precio del pan y los barquitos salgan a flote conseguimos cuadrar la ecuación …veremos ![]()

2 Me gusta

Viendo las votaciones lo tengo claro.

All in a Cobas.

1 me gusta

Y a ser posible en el Concentrados. A un buen contrarian no le temblaría el pulso en meterse de lleno en panaderas, teekays y Renaults…

Me gusta Paramés y me gusta Cobas, pero los Concentrados los dejaría para sólo parte residual de cartera. Luego, aunque a largo plazo puedan dar mayor rentabilidad (o no), las situaciones intermedias que pueden aparecer, pueden tener un efecto de complicar la gestión de la posición en una situación realmente complicada.

1 me gusta

Bueno…antes de conocer a Munger y hacerle su Pal… también sabía hacer dinero…y su track record es superior…en lo que se pueda cuantificar.

Pero Munger queda muy bn en los chistes y anécdotas…porque, además el tipo es tan inteligente o más que su Buddy…pero a ganas de hacer pasta no le gana,emho.

Yo he votado por el MSCI WORLD, entre otras cosas porque mi intención es tener el 100% invertido en renta variable. Nunca, hasta el año 2016, había estado invertido en fondos de inversión. En ese momento elegí tres fondos indexados.

Por otra parte, me ha parecido especialmente relevante la siguiente reflexión:

Tengo bastante claro que, en el caso descrito, la posición de Cobas sería completamente distinta y estaría probablemente en cabeza del ranking. Hay decisiones que se deberían tomar con un horizonte temporal de largo plazo pero, al final, parece que influye de forma muy decisiva el corto plazo. El gestor, debido a su extenso y exitoso historial se merece más confianza de la que se desprende de muchos comentarios que se leen por ahí.

Ahora bien, sin perjuicio de lo anterior, yo jamás tendría un 8% en una sóla empresa, aunque me parezca la mejor empresa del mundo. El riesgo está siempre al acecho y en cualquier momento, por cualquiera causa y por improbable que parezca, se manifiesta y arruina una cartera. Ya veremos si al final se trata de una pérdida temporal o permanente de capital. De todas formas, aunque la pérdida sea temporal, como el tiempo de espera sea largo, los efectos financieros pueden ser bastante parecidos a una pérdida permanente.

2 Me gusta

Podría elaborar un poco esa teoría?

Por supuesto,

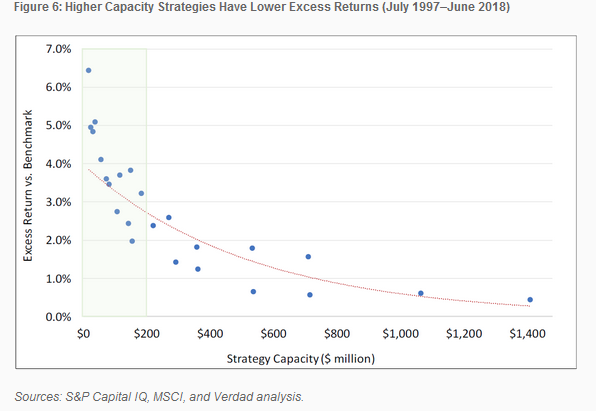

Me baso en la historia, a saber, cuanto mayor es el patrimonio de un fondo de inversión más difícil le es a un gestor batir al mercado. Como ejemplo, me refiero al gran Peter Lynch, cuyo fondo arrojó desde mediados del 81 al 90 unos beneficios del 22,5% frente al 16,5% del SYP500.

Así pues, por la creciente fama el fondo pasó de gestionar 100 millones de dólares a 16000 millones y Lynch tuvo que hacer dos adaptaciones. Por un lado, comprar cada vez empresas más grandes , con lo cual estaban seguidas por un mayor número de analistas y más difícil le era batir al mercado que cuando invertía en pequeñas/medianas.

Por otro lado, para evitar los costes por impacto, Lynch tuvo que adquirir cada vez más empresas. Respecto a estos, si no me equivoco son los costes derivados de la compra-venta de acciones, es decir, tal puede llegar a ser el tamaño de los fondos ballena que hagan bajar la cotización cuando vendes parte de tus acciones y que suba cuando compras.

En la última etapa de Lynch y dejándose la piel obtuvo un rendimiento del 2% por encima del syp500, pensáis que es sostenible?

Simplemente quiero hacer referencia a que el tamaño va en contra del rendimiento sobre el mercado, y prefiero estar en fondos como Seilern Stryx World Growth, que gestiona menos de 800 m€, que estar en fundsmith que gestiona 15 veces más.

Con todo esto no digo que Terry Smith no sea un genio y que fundsmith no tenga unas comisiones más que reseñables para ser partícipe si no que, a mi parecer, la salvajada de patrimonio que gestiona derivado de su fama va en contra del objetivo, que es batir al mercado.

Saludos.

10 Me gusta

12 Me gusta

También @Witten es de su opinión:

No obstante, teniendo en cuenta que el Fundsmith invierte mayoritariamente en empresas gigantes y grandes (más en las primeras), me pregunto (hablo desde la ignorancia) si realmente el tamaño puede llegar a afectar a un fondo que invierte únicamente en empresas de estas características.

2 Me gusta

@arturop:

Le confieso que últimamente voy cargado -en mi camino value- de cientos de quintales de dudas (he escrito tres de seguidos pero no se me ocurre como mejorar esa estructura) y para aquellos que piensen que me asustan las caídas, les recuerdo que en el 2008 compré todo lo que pude. Como siempre, sigo opinando que lo más importante es la estrategia, la disciplina y el proceso ganador. Casi nada ¿verdad? ¿no pido mucho?  Con eso tenemos suficiente para preservar el capital en el larguísimo plazo y poco deberían preocuparnos las caídas pasajeras.

Con eso tenemos suficiente para preservar el capital en el larguísimo plazo y poco deberían preocuparnos las caídas pasajeras.

Ahora que ya me he desahogado (eso son 15 minutos más de sueño, gracias) le diré que esa gráfica es demoledora pues algunas de las prestigiosas gestoras value ya gestionan esos 1.500 M y su límite (con independencia de que luego doblarán cada 5-7 años, je, je) está sobre los 2.500M

¿Podría colgar el artículo de dónde esta sacada esa gráfica para poder saber qué material y métodos usan y concluir si es fiable el gráfico?

3 Me gusta

Este concepto impacta a empresas que invierten en small caps principalmente, para True Value es lógicamente un impacto importante con tener incluso menos de 300M, pero hablamos de Fundsmith que invierte en empresas gigantes donde las aportaciones del fondo no son tan significativas… o … sí lo son? De aquí mi pregunta…

Para ser más claro, cree que según la cartera de acciones de Fundsmith y la capitalización actual del fondo, tiene ya problemas para saber dónde invertir y cuánto?

Yo pienso que si es un inconveniente. Démosle otra perspectiva a esta cuestión.

Quien cree que lo tendrá más fácil para comprar/vender posiciones, seilern o fundsmith? Digo estos dos porque son dos fondos con muy poca rotación.

Y digo esto porque a pesar de tener baja rotación, ambos fondos tienen un precio objetivo de las acciones verdad?

Imagínese que pasa cuando una ballena como fundsmith aumenta la posición en una acción o vende parte de ésta por estar llegando al precio objetivo. Ahí es donde aparecen los costes por impacto, por ejemplo.

Igual me equivoco, pero intento evitar estos fondos por muy de moda que estén.

Saludos

2 Me gusta

Gracias por la respuesta.

Yo viendo que hay más volatilidad estos días acabo de hacer una aportación extra este mes y dirijada al Fundsmith que aún lo tengo por debajo de mi peso objetivo. A lo mejor me equivoco pero creo que estar invertido en estas empresas y con baja rotación, a largo plazo veremos resultados… o eso espero…

3 Me gusta

Veo que como la mayoría, mi voto va para el MSCI World. He dudado porque ya es mi mayor exposición, pero en un horizonte de 10 años es dónde creo que estaría más cómodo.

1 me gusta

Voté en la encuesta, hace algunos días, por el MSCI World. El motivo es, que de entre los pocos fondos que tengo, y los que presenta la lista, es al que le meto cada mes pase lo que pase (cantidad fija y extra en caídas relevantes), y con vocación de no retirar mínimo hasta que me jubile.

Por otra parte, poniendome en situación: en una cartera pequeñita, en formación como es la mía, una aportación del 10% supone muy poco capital total… Igual si tuviera ya una cartera grandota, me plantearía otras opciones.